![]()

RESOLUCIÓN 002131 DE 2012

(julio 11)

por medio de la cual se resuelve el recurso de reposición interpuesto contra la Resolución número 000129 del 30 de enero de 2012.

El Superintendente Nacional de Salud, en uso de sus facultades legales, en especial las conferidas por el parágrafo 2º del artículo 230 de la Ley 100 de 1993, igualmente, el parágrafo 2º del artículo 233 de la Ley 100 de 1993, el Capítulo XX del numeral 1 del artículo 113 "Institutos de Salvamento y Protección de la Confianza Pública" "Medidas Preventivas de la Toma de Posesión - Vigilancia Especial - del Decreto-ley 663 de 1993, el artículo 19 de la Ley 510 de 1999, el numeral 5 del artículo 42, el inciso 1° del artículo 68 de la Ley 715 de 2001, los literales a), b) y c) del artículo 35, el artículo 36, los numerales 1, 2, 3, 4 y 6 del artículo 37, los literales a), b), c), d), e), f), g) y h) del artículo 39, y los literales a), c), d), f) y j) del artículo 40 de la Ley 1122 de 2007, el numeral 1 del artículo 121 de la Ley 1438 de 2011, los artículos 1°, 2°, 3° y 4° del Decreto 882 de 1998, los artículos 1°, 4°, 5°, 6°, 7°, 11, 12, 13, 14 y 15 del Decreto 1804 de 1999, el Decreto 515 de 2004, los Decretos 506, 3010, 3880 de 2005, el inciso 1° del artículo 1°, el inciso 6° del artículo 2°, los artículos 3° y 4°, el numeral 2 del artículo 5°, los artículos 6°, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36 y 38 del Decreto 1011 de 2006, el artículo 1°, los numerales 1, 2, 3, 4, 5, 6, 7, 8 y 9 del artículo 3°, los numerales 1, 5, 6, 8 y el parágrafo del artículo 4°, los numerales 1, 3, 4, 5, 8, 9, 10, 12, 13, 14, 19, 22, 23, 24, 25, 27, 28, 30, 34, 36, 38, 39, 40 y 45 del artículo 6°, y los numerales 7, 8, 11, 15, 22, 23, 24, 25 y 42 del artículo 8° del Decreto 1018 de 2007, el Decreto 3556 de 2008, las Resoluciones 581, 1189 de 2004 del Ministerio de la Protección Social hoy de Salud y Protección Social, el numeral 1.3, del Capítulo I del Título II y el numeral 3, Capítulo II, Título XI de la Circular Externa 047 de 2007 de la Superintendencia Nacional de Salud y los artículos 50, 51 y 52 del Código Contencioso Administrativo y,

CONSIDERANDO:

1. ANTECEDENTES

1.1. Mediante la Resolución número 000129 del 30 de enero de 2012, la Superintendencia Nacional de Salud adoptó una Medida Cautelar de Vigilancia Especial al Programa de Entidad Promotora de Salud del Régimen Subsidiado EPS-S de la Caja de Compensación Familiar de Boyacá - EPS-S Comfaboy identificada con el NIT 891.800.213-8, consistente en la designación de Contralor del Programa de Entidad Promotora de Salud del Régimen Subsidiado EPS-S de la Caja de Compensación Familiar de Boyacá - EPS-S Comfaboy y en la presentación y cumplimiento de un Plan de Acción por parte del Programa de Entidad Promotora de Salud del Régimen Subsidiado EPS-S de la Caja de Compensación Familiar de Boyacá - EPS-S Comfaboy. (Folios 13 al 93).

1.2. La Resolución número 000129 del 30 de enero de 2012, se notificó personalmente al doctor Manuel Leonardo Gutiérrez Reina Director Administrativo Suplente de la Caja de Compensación Familiar de Boyacá - EPS-S Comfaboy, el día 1° de febrero de 2012. (Folios 10 al 12).

1.3. El doctor Fredy Geovanny García Herreros Russy en calidad de Director Administrativo y Representante Legal de la Caja de Compensación Familiar de Boyacá - EPS-S Comfaboy con escrito presentado personalmente ante esta Superintendencia el día 8 de febrero de 2012 y radicado con el NURC 1-2012-010287 interpuso recurso de reposición contra la Resolución número 000129 del 30 de enero de 2012. (Folios 94 al 96).

1.4. Con memorando radicado con el NURC 3-2012-002085 del día 13 de febrero de 2012 el Jefe de la Oficina Asesora Jurídica de la Superintendencia solicitó a la Asesora Encargada de las Funciones de la Superintendencia Delegada Para las Medidas Especiales informar los parámetros que soportaron el valor de los honorarios fijados al Contralor de la Caja de Compensación Familiar de Boyacá - EPS-S Comfaboy. (Folio 98).

1.5. La Asesora Encargada de las Funciones de Superintendente Delegada Para las Medidas Especiales con memorando radicado con el NURC 3-2012-003599 del día 12 de marzo de 2012 dio respuesta al requerimiento efectuado por parte del Jefe de la Oficina Asesora Jurídica. (Folio 100).

2. Recurso de reposición interpuesto contra la Resolución número 000129 del 30 de enero de 2012

El doctor Fredy Geovanny García Herreros Russy en calidad de Director Administrativo y Representante Legal de la Caja de Compensación Familiar de Boyacá - EPS-S Comfaboy, interpuso recurso de reposición contra la Resolución número 000129 del 30 de enero de 2012,

por medio de la cual se adoptó una Medida Cautelar de Vigilancia Especial al Programa de

Entidad Promotora de Salud del Régimen Subsidiado EPS-S de la Caja de Compensación Familiar de Boyacá - EPS-S Comfaboy identificada con el 891.800.213-8, consistente en la designación de Contralor del Programa de Entidad Promotora de Salud del Régimen Subsidiado EPS-S de la Caja de Compensación Familiar de Boyacá - EPS-S Comfaboy y en la presentación y cumplimiento de un Plan de Acción por parte del Programa de Entidad Promotora de Salud del Régimen Subsidiado EPS-S de la Caja de Compensación Familiar de Boyacá - EPS-S Comfaboy.Los argumentos expuestos en el recurso, son los siguientes:

"(…) por medio del presente escrito interpongo recurso de reposición parcial contra la resolución de la referencia, el cual sustento con los siguientes hechos:

1. La mencionada resolución en su artículo quinto fija como honorarios al Contralor designado la suma de $9.521.000 mensuales.

2. Para fijar los honorarios referidos en el punto anterior, se tomó como base para cal

cularlos el patrimonio total de la Entidad, es decir no se tuvo en cuenta el patrimonio ni los ingresos en forma separada de la EPS-S.3. Los honorarios fijados, sobrepasan los salarios fijados en el sector, inclusive son muy superiores a los que devenga la Gerente de la EPS-S.

4. De mantenerse dichos honorarios, sobrepasaría el porcentaje del 8% que por ley tienen las EPS-S para gastos de administración, máxime si se tiene en cuenta que se deben destinar también honorarios para la Auditoría Contable Forense.

En consecuencia de lo anterior le solicito lo siguiente:

PETICIÓN

Se revoque parcialmente la Resolución número 000129 de 2012, en su artículo 5° y siguientes en su lugar se fijen los honorarios del Contralor, teniendo en cuenta los ingresos y patrimonio de la EPS-S y no los de la Caja de Compensación."

3. Consideraciones de la Superintendencia Nacional de Salud

Este Despacho advierte que para realizar el cálculo de los honorarios del Contralor

se toma como base la información trimestral reportada por la EPS-S en cumplimiento de la Circular Única, información debidamente certificada por el Representante Legal, Revisor Fiscal y Contador Público, la cual se presume consistente para la evaluación de indicadores.La información que debe reportar la vigilada a este Organismo de Inspección, Vigilancia

y Control en cumplimiento de la Circular Única, sólo debe ser respecto a la operación del programa de régimen subsidiado, pues si se reportó la información financiera de la Caja de Compensación estarían incumpliendo el literal f) del artículo 13 de la Ley 1122 de 2007, el artículo 8° del Decreto 1804 de 1999, el artículo 12 del Decreto 050 de 2003, que señalan que los recursos de la seguridad social deberán ser manejados en cuentas contables y bancarias separadas del resto de los recursos y no podrán hacer unidad de caja con los demás recursos que maneja la Caja de Compensación Familiar.El literal f) del artículo 13 de la Ley 1122 de 2007 indicó lo siguiente:

"Artículo 13. Flujo y protección de los recursos. Los actores responsables de la administración, flujo y protección de los recursos deberán acogerse a las siguientes normas:

(…)

f) Las Entidades Promotoras de Salud del Régimen Subsidiado, manejarán los recursos en cuentas maestras separadas para el recaudo y gasto en la forma que reglamente el Ministerio de la Protección Social. Sus rendimientos deberán ser invertidos en los Planes

Obligatorios de Salud.".El artículo 8° del Decreto 1804 de 1999 de igual forma determinó:

"Artículo 8°. Autorización a las Cajas de Compensación Familiar para la Administración Directa de los Recursos de que Trata el artículo 217 de la Ley 100 de 1993. Las Cajas de Compensación Familiar podrán seguir administrando directamente los recursos del régimen subsidiado de conformidad con lo establecido en el artículo 217 de la Ley 100 de 1993, siempre y cuando tengan autorización de la Superintendencia Nacional de Salud para operar el régimen subsidiado y asuman las funciones establecidas propias del régimen.

Con el fin de obtener la respectiva autorización para la administración directa de los recursos de que trata el artículo 217, estas entidades deberán presentar ante la Superintendencia Nacional de Salud:

1. El diseño de un programa especial para la administración de subsidios, en donde acredite su capacidad técnica, científica y administrativa para garantizar el aseguramiento, administración y la organización de los servicios de salud, incluida la acreditación de los instrumentos técnicos en materia de software y hardware, que permitan la correcta operación del régimen subsidiado, especialmente lo relacionado con el sistema de información frente a las autoridades administrativas y de inspección y vigilancia.

2. El estudio sobre la capacidad de oferta de las instituciones prestadoras de servicios de salud y de la disponibilidad de profesionales y grupos de práctica de la región en donde piensa operar, o a través de los cuales piensa garantizar la prestación de los servicios de salud incluidos en el POS-S.

Dentro de este estudio debe presentarse el plan de organización de la red para la prestación del POS ya sea a través de la infraestructura existente o de la propia en caso de que no exista oferta disponible, cerciorándose de que su organización y capacitación es la adecuada frente a los volúmenes de afiliación proyectados.

3. La constitución de una cuenta independiente de sus rentas y bienes, con los recursos destinados a subsidios en salud.

4. Las demás que la Superintendencia Nacional de Salud requiera para cerciorarse de los requisitos anteriormente previstos."

(Negrilla fuera de texto).Y el artículo 12 del Decreto 050 de 2003 dispuso:

"Artículo 12. Recursos del recaudo del Subsidio Familiar que se destinan al Régimen Subsidiado administrados directamente por las Cajas de Compensación Familiar. Las Cajas de Compensación Familiar que administren directamente los recursos correspondientes al recaudo del subsidio familiar destinados al Régimen Subsidiado del Sistema General de Seguridad Social en Salud, informarán sobre su recaudo al administrador fiduciario del Fondo de Solidaridad y Garantía, Fosyga, a más tardar el tercer (3) día hábil siguiente, a la fecha límite mensual establecida en las normas para el giro de los aportes del subsidio familiar por parte de los empleadores.

La información a que se refiere el presente artículo correspondiente a recaudos efectuados con posterioridad a la fecha límite mensual establecida para que los empleadores efectúen los aportes y hasta el último día del mes, se reportará el mes siguiente al del recaudo, en la misma fecha indicada en el inciso anterior, identificando el período al cual corresponden.

Durante los primeros quince (15) días hábiles del mes de enero de cada año, las Cajas de Compensación Familiar compararán el valor total del recaudo del año anterior más los rendimientos financieros que estos produzcan, con el valor de los contratos del Régimen Subsidiado suscritos con las entidades territoriales, durante dicho año. Cuando el valor recaudado supere el monto de lo contratado, el excedente deberá ser ejecutado de acuerdo con los criterios que defina el Consejo Nacional de Seguridad Social en Salud. En todo caso, deberán enviar, dentro de los tres (3) días siguientes del plazo señalado, al Ministerio de Salud la información correspondiente al valor recaudado y al monto de las UPC contratadas debidamente certificada por el representante legal y por el revisor fiscal de la Caja de Compensación Familiar.

Una vez liquidados los contratos del Régimen Subsidiado, la Caja de Compensación Familiar deberá informar dentro de los cinco (5) días siguientes sobre su resultado final.

Si la liquidación del contrato resultan sumas a favor de la Caja, originadas en un menor recaudo con respecto al proyectado y por situaciones no previsibles al momento de la suscripción de los contratos, el Fondo de Solidaridad y Garantía, Fosyga, efectuará el giro correspondiente previa autorización del Consejo Nacional de Seguridad Social en Salud. La información deberá ser certificada por el representante legal y el revisor fiscal de la entidad.

En el evento en que resulten excedentes a favor del Fondo de Solidaridad y Garantía, Fosyga, estos deberán ejecutarse directamente por las Cajas, de acuerdo con los criterios que defina el Consejo Nacional de Seguridad Social en Salud.

Los recursos de que trata el presente artículo deberán ser manejados en cuentas contables y bancarias separadas del resto de los recursos y no podrán hacer unidad de caja con los demás recursos que maneja la Caja de Compensación Familiar.

En aquellos eventos en que una Caja se retire de la administración del régimen subsidiado durante el período de contratación, el Consejo Nacional de Seguridad Social en Salud deberá adoptar las medidas para garantizar la continuidad de la afiliación de la población a cargo de la Caja.

(…)."

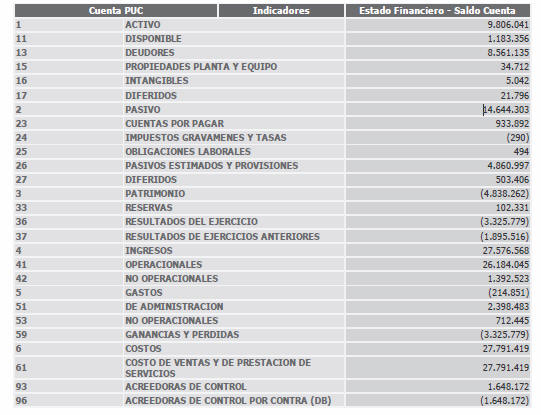

(Negrilla y subrayado fuera de texto).Ahora bien, la información que reportó Comfaboy en cumplimiento de la Circular Única con corte 30 de septiembre de 2011 fue la siguiente:

Catalogo de Cuentas - (001)

Ahora bien, la medida de vigilancia especial consiste en una supervisión mucho más exigente y rigurosa, razón por la cual se decidió designar un contralor al Programa de la Entidad Promotora de Salud del Régimen Subsidiado EPS-S de la Caja de Compensación

Familiar Boyacá - EPS-S Comfaboy y requerir la presentación y cumplimiento de un Plan de Acción por parte de la EPS-S.El Contralor ejerce las funciones propias de un revisor fiscal, y debe, conforme a lo dispuesto en la Circular Única, Título IX, remitir un informe preliminar en medio físico a la Superintendencia Delegada Para las Medidas Especiales de esta Superintendencia, en el

que conste el estado de la EPS-S, además, debe apoyar, suscribir y avalar el Plan de Acción, entre otras cosas adicionales, por lo que por tal labor se le deben fijar unos honorarios.Es así que en el documento anexo al acta del Comité de Intervenciones número 24 del

24 de enero de 2012, se estableció la asignación de honorarios a los contralores designados por esta Superintendencia Nacional de Salud en las Entidades objeto de medida cautelar de vigilancia especial a saber:"DOCUMENTO ANEXO AL ACTA DE COMITÉ DE INTERVENCIONES NÚMERO 24 DEL 24 DE ENERO DE 2012

Asignación de honorarios a los contralores designados por la Superintendencia Nacional

de Salud en las entidades objeto de medida cautelar de Vigilancia Especial1. Marco Normativo

Decreto 095 de 2000: Por el cual se determinan y reglamentan los honorarios de los liquidadores y contralores designados por el Fondo de Garantías de Instituciones Financieras.

Decreto 1015 de 2002: Por el cual se reglamenta parcialmente el artículo 68 de la Ley 715 de 2001 señala lo siguiente:

"Artículo 1°. De conformidad con lo dispuesto en el artículo 68 de la Ley 715 de 2001, la Superintendencia Nacional de Salud aplicará en los procesos de intervención forzosa administrativa, para administrar o para liquidar las entidades vigiladas que cumplan funciones de explotación u operación de monopolios rentísticos cedidos al sector salud, Empresas Promotoras de Salud e Instituciones Prestadoras de Salud de cualquier naturaleza, así como en los de intervención técnica y administrativa de las Direcciones Territoriales de Salud, las normas de procedimiento previstas en el artículo 116 del Decreto-ley 663 de 1993, la Ley 510 de 1999, el Decreto 2418 de 1999 y demás disposiciones que lo modifican y desarrollan.".

Resolución 000237 de 2010 de la Superintendencia Nacional de Salud modificada por la Resolución 002659 del 12 de octubre de 2011, por la cual se establece el procedimiento para la evaluación, cálculo y fijación de los honorarios definitivos a los Liquidadores, Agentes Especiales y Contralores de las Entidades objeto de toma de posesión por parte de la superintendencia Nacional de Salud".

2. Aspectos Relevantes

La Superintendencia Nacional de Salud con fundamento en lo establecido en el artículo 68 de la Ley 715 de 2001, el Decreto 1015 de 2002 y por remisión expresa al Estatuto Orgánico Financiero, se establece en el Capítulo XX, los Institutos de Salvamento y Protección de la Confianza Pública, artículo 113 las Medidas Preventivas de la Toma de Posesión, dentro de las cuales se encuentra la Vigilancia Especial, que se define como una medida cautelar para evitar que las entidades sometidas al control y vigilancia de la Superintendencia incurran en causal de toma de posesión de sus bienes, haberes y negocios, o en causal de revocatoria de su autorización o habilitación como EPS, o para subsanarla. En el evento en que se establezca dicha medida, corresponderá a la Superintendencia Nacional de Salud determinar los requisitos que tales entidades deben observar para su funcionamiento, con el fin de enervar, en el término más breve posible, la situación que le ha dado origen.

La Medida Cautelar de vigilancia Especial contempla:

I. La Remoción del Revisor Fiscal de la Entidad Promotora de Salud del Régimen Subsidiado, Caja de Previsión Social de Comunicaciones "Caprecom EPS-S".

II. La Designación de Contralor de la Entidad Promotora de Salud del Régimen Subsidiado, Caja de Previsión Social de Comunicaciones "Caprecom EPS-S", y

III. La presentación y cumplimiento de la Entidad Promotora de Salud del Régimen Subsidiado, Caja de Previsión Social de Comunicaciones "Caprecom EPS-S", de un Plan de Acción de la Medida Cautelar de Vigilancia Especial conforme a los lineamientos y parámetros establecidos por la Superintendencia Nacional de salud, dentro del plazo determinado y bajo las circunstancias excepcionales establecidas por el organismo de control.

La designación de Contralor en las entidades objeto de la Medida Cautelar de Vigilancia Especial, conlleva la asignación de honorarios que deberán ser asumidos directamente por la entidad objeto de la medida.

Teniendo en cuenta que es la primera vez que la Superintendencia Nacional de Salud aplica la Medida Cautelar de Vigilancia Especial y que la Resolución 237 de 2010, modificada por la Resolución 002659 del 12 de octubre de 2011, no contempla los honorarios para Contralores, es procedente aplicar, por analogía, el Decreto 095 de 2000, por el cual se determinan y reglamentan los honorarios de los liquidadores y contralores designados por el Fondo de Garantías de Instituciones Financieras, con base en el cual la Superintendencia Financiera de Colombia, fija los honorarios de los Contralores designados en

virtud de la aplicación de la Medida Cautelar de Vigilancia Especial establecidas en el Estatuto Orgánico del Sistema Financiero.

3.

Parámetros Establecidos para la fijación de honorarios a contralores en entidades objeto de Vigilancia EspecialEl Decreto 095 de 2000 señala:

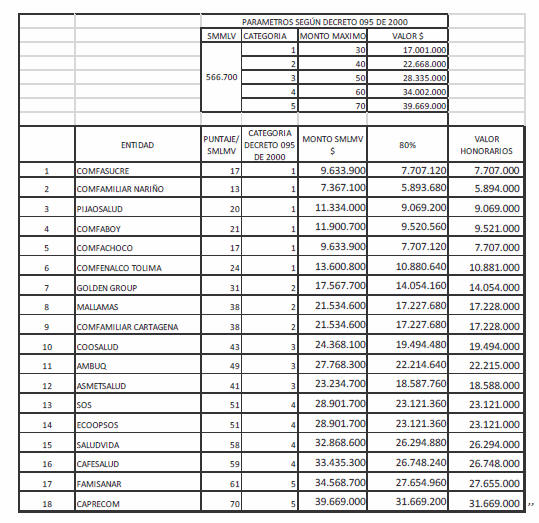

"Artículo 1°.

Determínase la siguiente tabla de honorarios que percibirán los liquidadores y contralores designados por el Fondo de Garantías de Instituciones Financieras:Categoría Monto máximo de honorarios al mes

(Cifras en salarios mínimos legales mensuales)

1 Hasta 30

2 Hasta 40

3 Hasta 50

4 Hasta 60

5 Hasta 70"

Las anteriores categorías y rangos representan los siguientes montos teniendo en cuenta el Salario Mínimo Mensual Legal Vigente aprobado para el año 2012:

|

SMMLV aprobado para el año 2012 |

CATEGORÍA |

MONTO MÁXIMO |

VALOR $ |

|

566.700,00 |

1 |

30 |

17.001.000,00 |

|

2 |

40 |

22.668.000,00 |

|

|

3 |

50 |

28.335.000,00 |

|

|

4 |

60 |

34.002.000,00 |

|

|

5 |

70 |

39.669.000,00 |

"Articulo 2º

. ... Las cualidades del liquidador y del contralor que excedan los requisitos mínimos para su designación, establecidos en el artículo 295 del Estatuto Orgánico del Sistema Financiero, modificado por la Ley 510 de 1999, incluyendo aquellas especiales que se requieran por virtud de la complejidad de la liquidación, podrán tenerse en cuenta en el momento de calcular los honorarios".El artículo anterior dispone igualmente que las categorías, señaladas en el artículo

1°, serán desarrolladas por el Fondo de Garantías de Instituciones Financieras (por analogía Superintendencia Nacional de Salud), de acuerdo con los siguientes factores:Tamaño de la entidad en liquidación, determinado, entre otros, por los siguientes elementos: valor de los activos, número de oficinas, número de clientes, número de empleados, número y diversidad de productos. En el caso de cooperativas, también podrá tenerse en cuenta el número de asociados.

Complejidad, determinada, entre otros, por los siguientes elementos: tipo de entidad, tipo y ubicación de las oficinas y de los acreedores, calidad de la cartera en el momento de asumir la liquidación y presencia de conductas que den o hayan dado lugar a investigaciones penales, administrativas o fiscales.

Las cualidades del liquidador y del contralor que excedan los requisitos mínimos para su designación, establecidos en el artículo

295 del Estatuto Orgánico del Sistema Financiero, modificado por la Ley 510 de 1999, incluyendo aquellas especiales que se requieran por virtud de la complejidad de la liquidación, podrán tenerse en cuenta en el momento de calcular los honorarios.Consideraciones de la Superintendencia Nacional de Salud

Teniendo en cuenta lo enunciado anteriormente, además de los parámetros establecidos en la Resolución 237 de 2010, se deben tener en cuenta otros factores que influyen predominantemente en la designación de honorarios a los contralores designados en las entidades objeto de vigilancia especial. Esta consideración, corresponde con lo establecido en artículo 2º, del Decreto 095 de 2000, como ya se mencionó.

1.2.1.

Cualidades de los contralores designadosLas firmas consideradas para ser designadas como Contralor de las entidades objeto de vigilancia especial, fueron inscritas en cumplimiento de los requisitos establecidos en la Resolución 1947 de 2003, por la cual se dictan disposiciones relacionadas con el nombramiento y posesión de Interventores, Liquidadores y Contralores designados por la Superintendencia Nacional de Salud y se dictan otras disposiciones.

Para tal designación, el artículo 2º de la Resolución 1947 de 2003, dispuso en su literal d): Cuando se trate de la designación de una persona jurídica como Interventora, Liquidadora o Contralora, deberá haber sido constituida por lo menos con un (1) año de anterioridad a la fecha de su designación y acreditar que dispone de la infraestructura técnica, operativa, financiera y económica adecuada para el desempeño de la función. También deberá acreditar que tiene personal calificado que reúna todos los requisitos exigidos a las personas naturales para ser Interventores, Liquidadores o Contralores, según el caso.

Por otra parte, la Resolución 1272 de 2011, reglamentó la creación y funcionamiento del Comité de Intervenciones y en el numeral 5 del artículo 5°, relativo a funciones del Comité, dispuso:

"5. Evaluar y recomendar la designación o remoción de agentes interventores, liquidadores y contralores de las entidades intervenidas, con fundamento en el Registro de Liquidadores e Interventores y en el Registro de Contralores, así como evaluar y recomendar la designación y fijación de la remuneración inicial de los promotores, en acuerdos de reestructuración de pasivos de entidades vigiladas."

Las empresas recomendadas para ser designadas en las entidades objeto de vigilancia especial, superan los requisitos establecidos en esta norma y por tanto exceden los requisitos mínimos para su designación, para lo cual es preciso adjuntar las hojas de vida, así:

Baker Tilly Colombia: 221 folios

Valencia Consultores y Outsoursing VCO S. A. 273 folios

Crowe Horwath Colombia S. A. 162 folios

Jahv Mcgregor 170 folios

1.2.2.

Actividades que deben desempeñar los contraloresAdemás de estas cualidades que generan criterios adicionales para fijar los honorarios del Contralor, se considera necesario mencionar que la tarea de estos designados va más allá de la revisoría fiscal, teniendo en cuenta que a través de la vigilancia especial la Superintendencia puede ejercer una vigilancia mucho más exigente y rigurosa, una supervisión in situ por el tiempo que sea necesario, sin que implique coadministración y en todo caso diferente a la que realiza ordinariamente en casos normales.

Para tal propósito la entidad objeto de la medida, deberá presentar un plan de acción, conforme a los lineamientos y parámetros establecidos por la Superintendencia Nacional

de Salud, dentro del plazo determinado y bajo las circunstancias excepcionales establecidas por el organismo de control.

El Contralor designado deberá apoyar, suscribir y avalar, el Plan de Acción, según los lineamientos y parámetros establecidos por la Superintendencia Nacional de Salud, que debe contener lo siguiente:

"Plan de acción de la medida cautelar de vigilancia especial

El Plan de Acción de la Medida Cautelar de Vigilancia Especial,

deberá cumplir como mínimo los siguientes aspectos:1. Plan de Información a los afiliados, red de servicios, proveedores y otros organismos de control, a través del cual se convoque a todos los acreedores que tengan derecho a reclamarle a la entidad para que se registren y auditen todas las reclamaciones, y se informe sobre la medida cautelar adoptada por la Superintendencia Nacional de Salud y de la no afectación de los derechos de aseguramiento y de atención en salud de los afiliados.

2. Depuración Contable que permita establecer con claridad la realidad financiera de la entidad y en particular la depuración de las deudas o pasivos de las cuentas por cobrar o por pagar.

3. Plan de Recuperación y Sostenibilidad Financiera, que estará orientado a garantizar la liquidez de la entidad, y el cumplimiento de los estándares financieros que establece el Sistema General de Seguridad Social en Salud para la EPS y EPS-S, en particular lo que tenga que ver con la liquidez, el patrimonio, el capital y la rentabilidad, teniendo en cuenta que el plan de recuperación está encaminado a subsanar la insuficiencia financiera que presenta la entidad objeto de vigilancia especial.

El plan de Recuperación y sostenibilidad Financiera deberá incluir el siguiente programa de ajuste financiero, el cual tiene como objetivo central, asegurar los recursos financieros y económicos que permitan la atención adecuada de los afiliados al Sistema General de Seguridad Social en Salud, y debe comprender lo siguiente:

i) Acta de aprobación del programa de ajuste financiero por parte del máximo organismo decisorio de la entidad, cuyo plan de acción no puede tener un horizonte mayor a tres años;

ii) Estados financieros certificados, correspondiente al mes base de inicio del programa de ajuste;

iii) Discriminación de activos y pasivos con accionistas o vinculados económicos que posean directa o indirectamente el 5% o más del capital del Programa de EPS o del Programa de EPS-S. Se debe precisar las condiciones financieras en que los mismos fueron adquiridos;

iv) Condonación de la posible reclamación de acreencias por parte de los asociados, o en su defecto, la aceptación de dichos accionistas del pago subordinado al resto del pasivo externo;

v) Propuesta de capitalización;

vi) Propuesta de cesión y venta de activos fijos improductivos;

vii) Plan de acción de recobros;

viii) Plan de acción para la disminución gradual del pasivo generado por la prestación de servicios;

ix) Acuerdos de pago del pasivo externo;

x) Ajustes administrativos para racionalización de gastos;

xi) Flujo de caja mensual con la proyección de ingresos, egresos y plan de pagos de pasivos generados por la administración del sistema;

xii) Estados financieros mensuales proyectados en el horizonte del programa, con los respectivos indicadores financieros.

Que garantice el equilibrio operacional y la operación corriente de la entidad.

4. Reorganizar y disponer de una red de servicios necesaria para prestar los servicios del Plan Obligatorio de Salud Contributivo y Subsidiado en las condiciones establecidas en el Sistema Obligatorio de Garantía de la Calidad.

Estructurar y soportar la contratación de la red ofertada a los afiliados incluyendo los mecanismos de referencia y contrarreferencia.

Identificar el flujo de los recursos a la red garantizando de ser necesario en este, el Giro Directo, sin afectar la operación corriente de la entidad.

5. Monitoreo y evaluación en la atención en salud y en el cumplimiento del Sistema Obligatorio de Garantía de la Calidad.

Diseñar, presentar y cumplir un Plan de Seguimiento con las Asociaciones de Usuarios y el acompañamiento de la Superintendencia Delegada de Protección al Usuario de la Superintendencia Nacional de Salud, que permita conocer, registrar y controlar la atención efectiva de las enfermedades de mayor impacto en salud pública y de alto costo, y de los grupos vulnerables definidos por la normatividad vigente.

Así mismo, este Plan deberá registrar los motivos y el comportamiento de las Peticiones, quejas y Reclamos de los afiliados, que se registren tanto en la entidad objeto de la medida cautelar, como en la Superintendencia Nacional de Salud valorando su oportuna atención.

6. Auditoría Forense Contable a través de firmas especializadas para el evento, de acuerdo a lo definido por la Superintendencia Nacional de Salud, con cargo a la entidad en Medida Cautelar Preventiva de Vigilancia Especial, la cual estará encargada de recopilar procesar, analizar, presentar y sustentar de una manera sencilla veraz y profesional y objetiva información de índole contable que permita a sus practicantes dentro de un estándar forense dar testimonio calificado frente a interrogantes como: quién, por qué, qué, dónde, cómo y cuándo, se presentaron hechos o actos de tipo financiero o contable al interior de la entidad, sin llegar a determinar la existencia o no de fraude, dentro de investigaciones que puedan resultar extrajudicial, prejudicial o judicial con el fin de poder definir la controversia.

7. Elaboración de un Plan que garantice el adecuado cumplimiento y fortalecimiento del Sistema de información acorde con los requisitos de habilitación establecido para las entidades que administren el régimen contributivo y el régimen subsidiado que incluya como mínimo lo siguiente:

i) Sistema de Afiliación y Registro;

ii) Sistema de red prestadora;

iii) Sistema de Gestión de Indicadores;

iv) Seguimiento y Control a los servicios de salud prestados al afiliado;

v) Sistema Administrativo y Financiero;

vi) Sistema de Atención al Usuario.

Los sistemas de información deberán incluir las políticas de seguridad, de acceso a la información, oportunidad y calidad de la información que permita la interrelación entre los diferentes componentes del Sistema General de Seguridad Social en Salud.

8. Estructurar Prácticas del Buen Gobierno y de Mejor Servicio, que deberán incluir en su objeto, como mínimo, los términos y condiciones bajo los cuales la entidad objeto de vigilancia especial se compromete a cumplir el Plan de Acción, así como los esquemas de seguimiento, teniendo como insumos, entre otros, aspectos administrativos, financieros y de gestión; y en las obligaciones de la misma entidad incluyendo en este, como mínimo las siguientes:

i) Estructurar y presentar el Plan de Acción con la aprobación previa y la evaluación correspondiente del Contralor aquí designado, y adelantar el seguimiento, evaluación y monitoreo, así como los ajustes correspondientes;

ii) Elaborar y entregar los reportes de información requeridos por la Superintendencia Nacional de Salud, a través de los instrumentos de seguimiento que para tal fin se establezcan, como la Circular Única, entre otros;

iii) Presentar los informes de seguimiento en las fechas establecidas por la Superintendencia Nacional de Salud;

iv) Reportar la información financiera, administrativa y de calidad y oportunidad en la prestación de los servicios de salud, con la periodicidad y oportunidad que requiera la Superintendencia Nacional de Salud;

v) Presentar, dentro de los diez (10) primeros días de cada mes, un informe de avance sobre el saneamiento financiero, con la evidencia en el mejoramiento en el acceso, la calidad y oportunidad en la prestación de los servicios de salud de su población afiliada;

vi) Suministrar la información que se requiera en desarrollo del proceso de auditoría integral que la Superintendencia Nacional de Salud realice, en los casos que lo considera necesario;

vii) Garantizar el oportuno y adecuado suministro de información requerida por las autoridades del orden territorial y del orden nacional de control, en relación con la ejecución del Código del Buen Gobierno;

viii) Realizar y validar, en conjunto con el contralor designado, un plan de cancelación de pasivos, así como el informe sobre el cumplimiento del plan con periodicidad mensual, a ejecutarse;

9. Tablero de Control, el Plan de Acción debe tener un Tablero de Control que identifique:

i) Las causales que dieron motivo a la imposición de la medida cautelar que aquí se adopta y las que se adicionen durante su desarrollo, y

ii) Las acciones que se definan para superarlas;

iii) Las actividades para normalizar la gestión.

Que permita al mismo tiempo registrar los avances y cumplimiento de las mismas, así como sus responsables.

Para realizar las actividades correspondientes al contralor, deberá disponer de un equipo de trabajo suficiente que le permita realizar de manera eficiente sus labores y además cumplir con los pagos de ley por concepto de honorarios.

3.2.1.

Consideración de recursos con los que deberá contar el contralor para ejercer su laborAsí las cosas, un contralor designado deberá tener como mínimo el siguiente esquema de trabajo, con el requerimiento de los recursos humanos y físicos correspondientes:

a)

Equipo de Trabajo Multidisciplinario e InterdisciplinarioSe deberá contar con profesionales y auxiliares, para realizar la auditoría integral, con asignación de actividades específicas, entre las cuales corresponderían la planeación ejecución y aprobación de informes, ejecución de trabajo y dirección de equipo.

Lo anterior bajo el entendido de que se requiere frente al plan de acción, evaluaciones técnico científicas, jurídicas con base en la normatividad, de sistemas de información, financieras y medidas de control interno entre otros.

Es decir, que el contralor debe ejecutar la auditoría integral en áreas que comprenden control interno, financiera, gestión, riesgos, recursos TIC, revisoría fiscal, entre otras, que coadyuvan a la evaluación y monitoreo al plan de acción.

b)

Actividades de MetodologíaEs preciso tener en cuenta que para cumplir con las labores de auditoría y dependiendo de la ubicación de las entidades objeto de vigilancia especial, será necesario incluir en la metodología de trabajo lo siguiente:

Visitas para recoger evidencias de la auditoría.

Emitir informes con recomendaciones para mejorar procedimientos administrativos, contables y de control interno.

Asistir a reuniones y comités según necesidades en su gestión.

Adicionalmente, es preciso enunciar que en virtud de las facultades conferidas en el artículo 291 del Estatuto Orgánico del Sistema Financiero, modificado por el artículo 24 de la Ley 510 de 1999 y siguientes, ejerce funciones públicas transitorias; en consecuencia,

el nombramiento y desempeño, no constituye ni establecen relación laboral alguna entre el designado y la entidad objeto de medida cautelar de vigilancia especial, ni entre aquel y la Superintendencia Nacional de Salud.También es pertinente mencionar que

a los honorarios asignados al contralor, como persona jurídica, se les deberá aplicar las tasas impositivas (tributarias) de ley locales y nacionales según correspondan.En concordancia con lo anterior, se considera aplicar los parámetros establecidos en la Resolución 237 de 2010, en relación con el tamaño de la entidad, aspectos logísticos y complejidad y determinar la categoría de honorarios, puntaje que deberá ser representado en smlmv.

Estos salarios mínimos serán aplicados de conformidad con las categorías establecidas en el Decreto 095 de 2000 y teniendo en cuenta lo establecido en la Resolución número 002659 de 2011.

Por lo anterior, se procede a considerar la asignación de los honorarios de los contralores designados en las entidades objeto de medida cautelar de vigilancia especial así:

Así las cosas, obsérvese que los honorarios fijados al Contralor designado al Programa de

la Entidad Promotora de Salud del Régimen Subsidiado EPS-S de la Caja de Compensación Familiar de Boyacá - EPS-S Comfaboy, se determinaron con base en la información que la misma entidad remitió a esta Superintendencia Nacional de Salud, motivo por el cual no le asiste razón al recurrente.En mérito de lo expuesto este Despacho,

RESUELVE:

Artículo 1°. No Reponer

el artículo 5° de la Resolución número 000129 del 30 de enero de 2012 mediante el cual se fijó los honorarios mensuales para el Contralor del Programa de la Entidad Promotora de Salud del Régimen Subsidiado EPS-S de la Caja de Compensación Familiar de Boyacá - EPS-S Comfaboy, en Medida Cautelar Preventiva de Vigilancia Especial, en la suma de nueve millones quinientos veintiún mil pesos ($9.521.000) mensuales, por las razones expuestas en la parte motiva del presente proveído.Artículo 2°. Confirmar

los demás artículos de la Resolución número 000129 del 30 de enero de 2012 por medio de la cual se adoptó una Medida Cautelar Preventiva de Vigilancia Especial, por el término de seis (6) meses prorrogables, al Programa de Entidad Promotora de Salud del Régimen Subsidiado EPS-S de la Caja de Compensación Familiar de Boyacá - EPS-S Comfaboy identificada con el NIT 891.800.213-8 representada legalmente por el doctor Fredy Geovanny García Herreros Russi, o quien haga sus veces, con domicilio en la Carrera 10 N° 16 - 81 de Tunja - Boyacá, consistente en la designación de Contralor del Programa de Entidad Promotora de Salud del Régimen Subsidiado EPS-S de la Caja de Compensación Familiar de Boyacá - EPS-S Comfaboy y en la presentación y cumplimiento de un Plan de Acción por parte del Programa de Entidad Promotora de Salud del Régimen Subsidiado EPS-S de la Caja de Compensación Familiar de Boyacá - EPS-S Comfaboy.Artículo 3°. Notificar personalmente el contenido de la presente resolución, al doctor

Fredy Geovanny García Herreros Russi, Representante Legal del Programa de Entidad Promotora de Salud del Régimen Subsidiado EPS-S de la Caja de Compensación Familiar de Boyacá - EPS-S Comfaboy, o a quien haga sus veces, o a quien se designe para tal fin, para lo cual se enviará citación a la Carrera 10 N° 16-81 de Tunja – Boyacá, o al sitio que se indique para el efecto.Parágrafo. Si no pudiere hacerse la notificación personal, esta deberá surtirse por edicto de acuerdo con lo establecido en el artículo 45 del Código Contencioso Administrativo.

Artículo 4°. Comunicar

el contenido de la presente resolución al doctor Luis Alfredo Caicedo Ancines, portador de la cédula de ciudadanía número 19335446, Representante Legal de la firma Baker Tilly Colombia Ltda., o a quien haga sus veces, o a quien se designe para tal fin, en la Calle 90 N° 11 A - 41, pisos 5 y 6 de Bogotá, D. C., o al sitio que se indique para tal fin y/o al correo electrónico: notificaciones@bakertillycolombia.com, como Contralor del Programa de Entidad Promotora de Salud del Régimen Subsidiado EPS-S de la Caja de Compensación Familiar de Boyacá - EPS-S Comfaboy.Artículo 5°. Comunicar

el contenido de la presente Resolución al Ministerio de Salud y Protección Social, a la Comisión de Regulación en Salud, a la Cuenta de Alto Costo, al Administrador Fiduciario del Fosyga "Consorcio SAYP", a la Superintendencia de Subsidio Familiar, y a las Entidades Territoriales en donde el Programa de Entidad Promotora de Salud del Régimen Subsidiado EPS-S de la Caja de Compensación Familiar de Boyacá - EPS-S Comfaboy, tenga cobertura geográfica y poblacional, esto es, en el departamento de Boyacá.Artículo 6°. Publicar el contenido de la presente resolución en el Diario Oficial.

Artículo 7°.

La presente resolución rige a partir de la fecha de su expedición y contra ella no procede recurso alguno.Notifíquese, comuníquese, publíquese, y cúmplase.

Dada en Bogotá, D. C, a los 11 de julio de 2012.

El Superintendente Nacional de Salud,

Conrado Adolfo Gómez Vélez.

(C. F.).