![]()

RESOLUCIÓN 002495 DE 2012

(agosto 10)

por medio de la cual se resuelve el recurso de reposición interpuesto contra la Resolución número 000122 del 30 de enero de 2012.

La Superintendente Nacional de Salud (e), en uso de sus facultades legales, en especial las conferidas por el parágrafo 2º del artículo 230 de la Ley 100 de 1993, igualmente, el parágrafo 2º del artículo 233 de la Ley 100 de 1993, el Capítulo XX del numeral 1 del artículo 113 "Institutos de Salvamento y Protección de la Confianza Pública" "Medidas Preventivas de la Toma de Posesión - Vigilancia Especial - del Decreto-ley 663 de 1993, el artículo 19 de la Ley 510 de 1999, el numeral 5 del artículo 42, el inciso 1° del artículo 68 de la Ley 715 de 2001, los literales a), b) y c) del artículo 35, el artículo 36, los numerales 1, 2, 3, 4 y 6 del artículo 37, los literales a), b), c), d), e), f), g) y h) del artículo 39, y los literales a), c), d), f) y j) del artículo 40 de la Ley 1122 de 2007, el numeral 1 del artículo 121 de la Ley 1438 de 2011, los artículos 1°, 2°, 3° y 4° del Decreto número 882 de 1998, los artículos 1°, 4°, 5°, 6°, 7°, 11, 12, 13,14 y 15 del Decreto número 1804 de 1999, el Decreto número 515 de 2004, los Decretos números 506, 3010, 3880 de 2005, el inciso 1° del artículo 1°, el inciso 6° del artículo 2°, los artículos 3° y 4°, el numeral 2 del artículo 5°, los artículos 6°, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36 y 38 del Decreto número 1011 de 2006, el artículo 1°, los numerales 1, 2, 3, 4, 5, 6, 7, 8 y 9 del artículo 3°, los numerales 1, 5, 6, 8 y el parágrafo del artículo 4°, los numerales 1, 3, 4, 5, 8, 9, 10, 12, 13, 14, 19, 22, 23 24, 25, 27, 28, 30, 34, 36, 38, 39, 40 y 45 del artículo 6°, y los numerales 7, 8, 11, 15, 22, 23, 24, 25 y 42 del artículo 8° del Decreto número 1018 de 2007, el Decreto número 3556 de 2008, y el Decreto 1560 del 19 de junio de 2012, las Resoluciones números 581, 1189 de 2004 del Ministerio de la Protección Social, hoy de Salud y Protección Social, el numeral 1.3, del Capítulo I del Título II y el numeral 3, Capítulo II, Título XI de la Circular Externa número 047 de 2007 de la Superintendencia Nacional de Salud, y los artículos 50, 51 y 52 del Código Contencioso Administrativo, y

CONSIDERANDO:

1. Antecedentes

1.1 Mediante la Resolución número 000122 del 30 de enero de 2012, la Superintendencia Nacional de Salud adoptó una medida cautelar de vigilancia especial al Programa de Entidad Promotora de Salud del Régimen Subsidiado (EPSS), de la Caja de Compensación Familiar de Nariño, EPS-S Comfamiliar Nariño, identificada con el NIT 891.280.008-1, consistente en la designación de Contralor del Programa de Entidad Promotora de Salud del Régimen Subsidiado (EPSS), de la Caja de Compensación Familiar de Nariño, EPS-S Comfamiliar Nariño y en la presentación y cumplimiento de un Plan de Acción por parte del Programa de Entidad Promotora de Salud del Régimen Subsidiado (EPSS), de la Caja de Compensación Familiar de Nariño, EPS-S Comfamiliar Nariño. (Folios 69 al 153).

1.2 La Resolución número 000122 del 30 de enero de 2012, se notificó personalmente al doctor Jhon Alexánder Rojas Cabrera, en calidad de Director Administrativo de la Caja de Compensación Familiar de Nariño, EPS-S Comfamiliar Nariño, el día 1° de febrero de 2012. (Folios 64 al 67).

1.3 El doctor Jhon Alexánder Rojas Cabrera, en calidad de representante legal de la Caja de Compensación Familiar de Nariño, EPS-S Comfamiliar Nariño, con escrito radicado en esta Superintendencia el día 8 de febrero de 2012 con el NURC 1-2012-010217, interpuso recurso de reposición contra la Resolución número 000122 del 30 de enero de 2012. (Folios 154 al 205).

1.4 Con memorando radicado con el NURC 3-2012-002578 del día 21 de febrero de 2012 el Jefe de la Oficina Asesora Jurídica de la Superintendencia solicitó a la Superintendente Delegada para la Generación y Gestión de los Recursos Económicos para la Salud, rendir un concepto técnico financiero respecto a los puntos abordados por el doctor Jhon Alexánder Cabrera, representante legal de la Caja de Compensación Familiar de Nariño, EPS-S Comfamiliar Nariño. (Folio 207).

1.5 La Superintendente Delegada para la Generación y Gestión de los Recursos Económicos para la Salud con memorando radicado con el NURC 3-2012-008782 del día 19 de junio de 2012, emitió concepto técnico financiero frente al recurso de reposición interpuesto contra la Resolución número 00122 del 30 de enero de 2012. (Folios 210 a 231).

2. Recurso de reposición interpuesto contra la Resolución número 000122 del 30 de enero de 2012

El doctor Jhon Alexánder Rojas Cabrera, en calidad de representante legal de la Caja de Compensación Familiar de Nariño, EPS-S Comfamiliar Nariño, interpuso recurso de reposición contra la Resolución número 000122 del 30 de enero de 2012, por medio de la cual se adoptó una medida cautelar de vigilancia especial al Programa de Entidad Promotora de Salud del Régimen Subsidiado (EPSS), de la Caja de Compensación Familiar de Nariño, EPS-S Comfamiliar Nariño, identificada con el NIT. 891.280.008-1, consistente en la designación de Contralor del Programa de Entidad Promotora de Salud del Régimen Subsidiado (EPSS), de la Caja de Compensación Familiar de Nariño, EPS-S Comfamiliar Nariño, y en la presentación y cumplimiento de un Plan de Acción por parte del Programa de Entidad Promotora de Salud del Régimen Subsidiado (EPSS), de la Caja de Compensación Familiar de Nariño, EPS-S Comfamiliar Nariño.

Los argumentos expuestos en el recurso, son los siguientes:

El recurrente señaló que la Resolución número 00122 del 30 de enero de 2012, desconoce los principios constitucionales del debido proceso, que fundamenta el derecho de defensa, contradicción, seguridad, certeza jurídica y responsabilidad, toda vez que no tienen en cuenta la situación jurídica, contable y financiera real de la EPS-S Comfamiliar Nariño por las siguientes razones:

1. "La medida cautelar se adoptó por el presunto incumplimiento del margen de solvencia que debe acreditar en forma permanente el Programa de Entidad Promotora de Salud del Régimen Subsidiado (EPSS), de la Caja de Compensación Familiar de Nariño, EPS-S Comfamiliar Nariño, durante los tres primeros trimestres del año 2011.

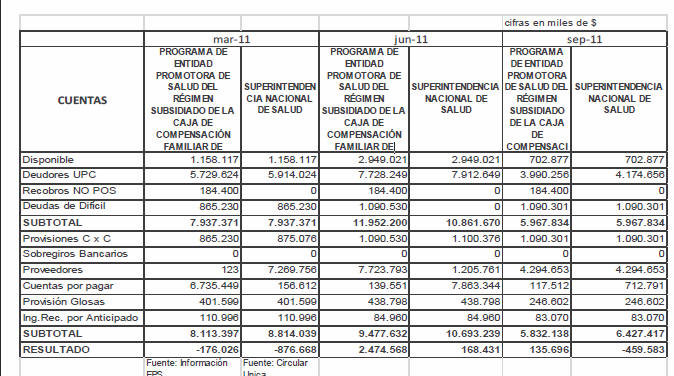

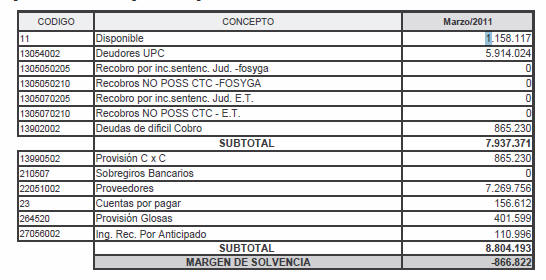

2. "Al revisar los libros contables y, en especial el Balance y el reporte trimestral efectuado por la Entidad a través de la Circular Única con corte a las siguientes fechas, se evidencia que en cumplimiento de la Resolución número 2094 de diciembre 23 de 2010, el margen de solvencia de EPS-S Comfamiliar Nariño, presenta el siguiente comportamiento:

A 31 DE MARZO DEL AÑO 2011

|

11 |

DISPONIBLE RECUROS UPC – RS |

1.158.117,00 |

|

MÁS DEUDORES DEL SISTEMA |

||

|

13054002 |

Unidad de pago por Capitación Régimen Subsidiado –UPC |

5.729.624,00 |

|

1305050205 |

Recobro por incumplimiento Sentencias Judiciales –Fosyga |

- |

|

1305050210 |

Recobro NO POS – Comité Técnico-Científico – Fosyga |

- |

|

1305070205 |

Recobro por incumplimiento Sentencias Judiciales – ET |

- |

|

1305070210 |

Recobro NO POS – Comité Técnico-Científico - ET |

184.400,00 |

|

1392002 |

Deudas de Difícil Cobro- UPC por cobrar - RS |

865.230,00 |

|

SUBTOTAL |

7.937.371,00 |

|

|

MENOS |

||

|

13990502 |

Provisiones – Régimen Subsidiado |

865.230,00 |

|

210507 |

Sobregiros Bancarios |

|

|

22051002 |

Proveedores – Prestadores de Servicios de Salud – Régimen Subsidiado |

6.579.082,00 |

|

23 |

Cuentas por Pagar |

156.490,00 |

|

264520 |

Provisión de Glosas |

401.599,00 |

|

27056002 |

Ingresos Recibidos por anticipado / Depósito recibidos de terceros en Administración (Recursos UPC-RS no identificados) |

110.996,00 |

|

SUBTOTAL |

8.113.274,00 |

|

|

RESULTADO DE LA RELACIÓN (MARGEN DE SOLVENCIA) |

(176.026,00) |

|

Si bien es cierto, este trimestre presenta un margen de solvencia negativo, el mismo no corresponde al valor determinado por la Superintendencia Nacional de Salud en el auto recurrido, téngase en cuenta que se presenta la siguiente diferencia:

|

MARGEN DE SOLVENCIA SUPERINTENDENCIA NACIONAL DE SALUD |

MARGEN DE SOLVENCIA COMFAMILIAR DE NARIÑO NEGATIVO |

DIFERENCIA |

|

(876.668) |

(176.026.00) |

(700.642) |

Información que se obtiene, al estudiar el siguiente reporte de la Circular Única, con corte al 31 de marzo del año 2011 y para lo cual nos permitimos realizar un paralelo con la información que considera la Superintendencia Nacional de Salud:

La Superintendencia Nacional de Salud, para establecer el margen de solvencia negativo en la suma de –876.668 en miles de pesos, considera la siguiente información, sin observar que las cuentas internas, es decir, aquellas que se generan con cargo a la misma Caja de Compensación Familiar de Nariño, no corresponden a pasivos con terceros, para lo cual en la consolidación de los Estados Financieros de la Entidad conforme a lo determinado en el artículo 122 del Decreto número 2649 de 1993 determina: "Estados financieros consolidados. El ente económico que posea más del 50% del capital de otros entes económicos, debe presentar junto con sus estados financieros básicos, los estados financieros consolidados, acompañados de sus respectivas notas".

Ahora bien, la Circular Externa número 005 del 6 de abril de 2000, de la Superintendencia de Sociedades, claramente determina el procedimiento de la Consolidación de la Información Financiera, cuando expresa:

"…En atención a las numerosas consultas recibidas sobre la consolidación de estados financieros, este Despacho presenta los principales fundamentos jurídicos y los aspectos generales de dicho procedimiento.

Marco legal. El artículo 23 del Decreto número 2649 de 1993 establece: "Artículo 23. Son estados financieros consolidados aquellos que presentan la situación financiera, los resultados de las operaciones, los cambios en el patrimonio y en la situación financiera, así como los flujos de efectivo, de un ente matriz y sus subordinados, o un ente dominante y los dominados, como si fuesen los de una sola empresa".

Así mismo el artículo 122 del citado decreto, establece que el ente económico que posea más del 50% del capital de otros entes económicos, debe presentar junto con sus

estados financieros básicos, los estados consolidados. Por su parte, el artículo 35 de la Ley 222 de 1995 consagra dicha obligación para la matriz o controlante, es decir, amplía las causales de consolidación, pues adicionalmente al control por participación, se incluyen las otras presunciones contempladas en el artículo 27 de la norma citada".Reporte Circular Única marzo 2011 Homologada

|

891280008 |

1 |

CCF027 |

40 |

2011 |

001 |

11 |

1 |

1158117 |

|

|

891280008 |

1 |

CCF027 |

40 |

2011 |

001 |

130540 |

1 |

5914024 |

|

|

891280008 |

1 |

CCF027 |

40 |

2011 |

001 |

1392002 |

2 |

865230 |

|

|

Subtotal |

7937371 |

||||||||

|

891280008 |

1 |

CCF027 |

40 |

2011 |

001 |

13990502 |

2 |

875076 |

|

|

891280008 |

1 |

CCF027 |

40 |

2011 |

001 |

22 |

1 |

7269756 |

|

|

891280008 |

1 |

CCF027 |

40 |

2011 |

001 |

23 |

1 |

156612 |

|

|

891280008 |

1 |

CCF027 |

40 |

2011 |

001 |

264520 |

1 |

401599 |

|

|

891280008 |

1 |

CCF027 |

40 |

2011 |

001 |

27 |

1 |

110996 |

|

|

8814039 |

|||||||||

MARGEN DE SOLVENCIA NEGATIVO CALCULADO

POR LA SUPERINTENDENCIA DE SALUD

| 3. 876668 |

Observaciones: De la cuenta 22 PUC E.P.S. PRIVADAS la Superintendencia Nacional de Salud al homologarla con el PUC Superintendencia de Subsidio Familiar, según Resolución número 537 de 2009, se suma la cuenta interna (22051005) por valor de en miles de pesos $690.797,00 con la cuenta de programas del sector salud (230550) por valor de $6.578.959,00 cuentas por pagar, que para este corte a 31 de marzo de 2011, reportamos la suma de las dos cuentas, en un valor $7.269.756. Anotando adicionalmente que la Superintendencia Nacional de Salud, toma la cuenta 1399 correspondiente a Provisiones y Comfamiliar de Nariño toma la cuenta únicamente de Provisión del Sector Salud en virtud de la Resolución número 2094 de diciembre de 2010.

A su vez, la E.P.S.-S Comfamiliar Nariño, a diferencia de la Superintendencia Nacional de Salud, toma en cuenta la siguiente información para establecer el margen de

solvencia, la cual se encuentra debidamente soportada y certificada:|

Reporte contable PUC Resol:537/2009 SUPERSUBSIDIO |

||

|

11 |

Disponible |

1158117 |

|

13055002 |

Deudores |

5729624 |

|

13050519 |

Recobros NO POS CTC |

184400 |

|

1399 |

Provisión sector salud |

865230 |

|

SUBTOTAL |

7937371 |

|

|

13990515 |

Provisión sector salud |

865230 |

|

220505 |

Proveedores |

123 |

|

230550 |

Salud Régimen Subsidiado EPS |

6578959 |

|

23 |

Cuentas por pagar menos 230550 |

156490 |

|

264510 |

Provisión Glosa |

401599 |

|

27056505 |

Ing. Recib. Antic Reg. Subsidiado |

110996 |

|

Subtotal |

8113397 |

|

MARGEN DE SOLVENCIA NEGATIVO CALCULADO POR COMFAMILIAR DE NARIÑO EPSS

|

-176026 |

Observaciones: De la cuenta 23 PUC E.P.S. Privadas Supersalud al homologarla con el PUC Superintendencia Nacional de Salud restamos del total de cuentas por pagar $6.735.449, el valor de la cuenta contable 230550 Salud Régimen Subsidiado E.P.S.-S la suma de $6.578.959, dando como resultado $156.490.00 que para PUC de la Supersalud (Circular Única) se registra en la Cuenta 23.

La Superintendencia Nacional de Salud, a través del reporte en la Circular Única, toma en cuenta, lo siguiente, incluyendo las cuentas internas, desconociendo de esta manera el contenido normativo contable del artículo 23 del Decreto número 2649 de 1993.

|

891280008 |

1 |

CCF027 |

40 |

2011 |

001 |

22 |

1 |

7269756 |

|

891280008 |

1 |

CCF027 |

40 |

2011 |

001 |

23 |

1 |

156612 |

La E.P.S.-S Comfamiliar de Nariño, las clasifica de la siguiente manera, sin incluir

las cuentas internas, adoptando el contenido normativo contable del artículo 23 del Decreto número 2649 de 1993.|

220505 |

Proveedores |

123 |

|

230550 |

Salud Régimen Subsidiado EPS |

6578959 |

|

23 |

Cuentas por pagar menos 230550 |

156490 |

Cuando nos referimos a las cuentas internas, hacemos alusión a aquellas obligaciones adquiridas entre los diferentes negocios de la Caja de Compensación Familiar de Nariño,

que se encuentran identificados tributario y jurídicamente bajo el mismo NIT 891.280.008-1.Situación jurídica que ha sido determinada por la Superintendencia de Subsidio

Familiar, cuando en Oficio número 5128 de fecha 28 de julio del año 2009, dirigido a la Superintendencia Nacional de Salud, expresó:"… consideramos que no es viable desde el punto de vista, sostener la tesis según la cual los programas de administración de recursos de los regímenes contributivo y subsidiado en salud, adelantados por la Cajas de Compensación Familiar, constituyen una operación autónoma, independiente y escindida de la misma Caja, toda vez que las diferentes actividades adelantadas por ellas en virtud de las normas contenidas en las leyes que las rigen, forman una unidad y un conjunto que no pueden ser analizadas como compartimientos aislados e incomunicados de la misma Caja, máxime cuando los lineamientos y directrices para la ejecución de dichas actividades son impartidas directamente por los órganos de dirección, administración y representación de la Caja de Compensación Familiar".

A 30 DE JUNIO DEL AÑO 2011

|

11 |

DISPONIBLE DE RECURSOS UPC-RS |

2.949.021.00 |

|

MÁS DEUDORES DEL SISTEMA |

||

|

13054002 |

Unidad de Pago por Capitación Régimen Subsidiado – UPC |

7.728.249,00 |

|

1305050205 |

Recobro por Incumplimiento Sentencias Judiciales – Fosyga |

- |

|

1305050210 |

Recobros NO POS – Comité Técnico-Científico-Fosyga |

- |

|

1305070205 |

Recobro por incumplimiento Sentencias Judiciales – ET |

- |

|

1305070210 |

Recobros NO POS- Comité Técnico-Científico - ET |

- |

|

1392002 |

Deudas de Difícil Cobro – UPC por cobrar – RS |

1.090.530.00 |

|

SUBTOTAL |

11.952.200,00 |

|

|

MENOS |

||

|

13990502 |

Provisiones – Régimen Subsidiado |

1.090.530,00 |

|

210507 |

Sobregiros Bancarios |

- |

|

22051002 |

Proveedores – Prestadores de Servicios de Salud – Régimen Subsidiado |

139.551,00 |

|

23 |

Cuentas por Pagar |

7.723.793,00 |

|

264520 |

Provisión Glosas |

438.798,00 |

|

27056002 |

Ingresos recibidos por anticipado/Depósito recibidos de terceros en Administración (Recursos UPC-RS no identificados) |

84.960.00 |

|

SUBTOTAL |

9.477.632,00 |

|

|

RESULTADO DE LA RELACIÓN (MARGEN DE SOLVENCIA) |

2.474.568,00 |

|

Se determina de la anterior información, que este trimestre que la E.P.S. S presenta un margen de solvencia positivo, cuyo valor no corresponde al valor determinado por la Superintendencia Nacional de Salud en el auto recurrido, téngase en cuenta que se presenta la siguiente diferencia:

|

MARGEN DE SOLVENCIA SUPERINTENDENCIA NACIONAL DE SALUD POSITIVO |

MARGEN DE SOLVENCIA COMFAMILIAR DE NARIÑO POSITIVO |

DIFERENCIA |

|

168.431.00 |

2.474.568,00 |

2.306.137 |

Información que se obtiene, al estudiar el siguiente reporte de la Circular Única, con corte al mes de junio del año 2011 y para lo cual nos permitimos realizar un paralelo con la información que ha considerado la Superintendencia Nacional de Salud

, para establecer el margen de solvencia positivo en la suma de 168.431,00 en miles de pesos, para ello tiene en cuenta la siguiente información, incluyendo las cuentas internas, desconociendo de esta manera el contenido normativo contable del artículo 23 del Decreto número 2649 de 1993.Reporte Circular Única junio 2011 Homologada

|

891280008 |

1 |

CCF027 |

41 |

2011 |

001 |

11 |

1 |

2949021 |

|

|

891280008 |

1 |

CCF027 |

41 |

2011 |

001 |

130540 |

1 |

7912649 |

|

|

891280008 |

1 |

CCF027 |

41 |

2011 |

001 |

1390 |

2 |

0 |

|

|

Subtotal |

10861670 |

||||||||

|

891280008 |

1 |

CCF027 |

41 |

2011 |

001 |

1399 |

2 |

1100376 |

|

|

891280008 |

1 |

CCF027 |

41 |

2011 |

001 |

22 |

1 |

1205761 |

|

|

891280008 |

1 |

CCF027 |

41 |

2011 |

001 |

23 |

1 |

7863344 |

|

|

891280008 |

1 |

CCF027 |

41 |

2011 |

001 |

26452002 |

1 |

438798 |

|

|

891280008 |

1 |

CCF027 |

41 |

2011 |

001 |

27 |

1 |

84960 |

|

|

10693239 |

|||||||||

MARGEN DE SOLVENCIA NEGATIVO CALCULADO POR LA SUPERINTENDENCIA DE SALUD

|

168431 |

Observaciones: En la página 66 de la Resolución número 000122 de febrero de 2012,

se presenta un cuadro comparativo de margen de solvencia; para junio/2011, equivocadamente la Superintendencia Nacional de Salud NO considera para el cálculo el valor contable de la Cuenta 1390 correspondiente a deudas de difícil cobro en mora, para el primer subtotal, desconociendo la misma Resolución Supersalud número 2094 de diciembre 23 de 2010.A 30 DE SEPTIEMBRE DEL AÑO 2011

|

11 |

DISPONIBLE DE RECURSOS UPC-RS |

702.877,00 |

|

MÁS DEUDORES DEL SISTEMA |

||

|

13054002 |

Unidad de Pago por Capitación Régimen Subsidiado – UPC |

3.990.256,00 |

|

1305050205 |

Recobro por Incumplimiento Sentencias Judiciales – Fosyga |

- |

|

1305050210 |

Recobros NO POS – Comité Técnico-Científico-Fosyga |

- |

|

1305070205 |

Recobro por incumplimiento Sentencias Judiciales – ET |

- |

|

1305070210 |

Recobros NO POS- Comité Técnico-Científico – ET |

- |

|

1392002 |

Deudas de Difícil Cobro – UPC por cobrar – RS |

1.090.301, 00 |

|

SUBTOTAL |

5.967.834,00 |

|

|

MENOS |

||

|

13990502 |

Provisiones – Régimen Subsidiado |

1.090.301,00 |

|

210507 |

Sobregiros Bancarios |

- |

|

22051002 |

Proveedores – Prestadores de Servicios de Salud – Régimen Subsidiado |

4.294.653,00 |

|

23 |

Cuentas por Pagar |

117.512.00 |

|

264520 |

Provisión Glosas |

246.602.00 |

|

27056002 |

Ingresos recibidos por anticipado/Depósito recibidos de terceros en Administración (Recursos UPC-RS no identificados) |

83.070.00 |

|

SUBTOTAL |

5.832.086.00 |

|

|

RESULTADO DE LA RELACIÓN (MARGEN DE SOLVENCIA) |

135.696.00 |

|

Cabe aclarar que dentro de las Cuentas por Pagar (Código PUC-E.P.S. Privadas 23) se encuentran las siguientes cuentas internas:

A su vez, la E.P.S.-S Comfamiliar Nariño,

a diferencia de la Superintendencia Nacional de Salud, toma en cuenta la siguiente información para establecer el margen de solvencia:|

Reporte contable PUC Resolución número 537 de 2009 SUPERSUBSIDIO |

|||

|

11 |

Disponible |

2949021 |

|

|

13055002 |

Deudores |

7728249 |

|

|

13050519 |

Recobros NO POS CTC |

184400 |

|

|

13900505 |

Provisión sector salud |

1090530 |

|

|

SUBTOTAL |

11952200 |

||

|

13990515 |

Provisión sector salud |

1090530 |

|

|

220505 |

Proveedores |

0 |

|

|

230550 |

Salud Régimen Subsidiado EPS más 22050505 |

7723793 |

|

|

23 |

Cuentas por pagar menos 230550 |

139551 |

|

|

264510 |

Provisión Glosa |

438798 |

|

|

27056505 |

Ing. Recib. Antic. Reg. Subsidiado |

84960 |

|

|

Subtotal |

9477632 |

||

MARGEN DE SOLVENCIA NEGATIVO CALCULADO

POR COMFAMILIAR DE NARIÑO EPSS

|

2474568 |

Observaciones: En el cálculo realizado por la EPS-S Comfamiliar Nariño considera

los valores reportados en la Cuenta Contable 13900505 y de la Cuenta 13990515 y no se consideran los valores registrados como cuentas internas por valor de 1.205.761.00, esto en cumplimiento del artículo 23 del Decreto número 2649 de 1993. Adicionalmente el marco legal en el cual la Superintendencia del Subsidio Familiar ha emitido su opinión.|

CÓDIGO INTERNO |

UNIDAD DE NEGOCIO |

SALDO A 30 DE SEPTIEMBRE 2011 |

|

700000009-9 |

Salud I.P.S |

$590.174.276,00 |

|

7000000012-2 |

Mercadeo |

$ 279.170,00 |

|

7000000014-4 |

Agencia de Viajes |

$ 4.821.410,00 |

|

TOTAL |

$595.274.856,00 |

Esto indica que del cálculo total de las cuentas por pagar reportado por valor de $712.791 (en miles de pesos), se debe restar la suma de $595.274 (en miles de pesos),

que corresponden a cuentas internas. Obteniendo un pasivo real efectivo con terceros cuentas por pagar por valor de $117.512.Se determina de la anterior información, que este trimestre presenta

un margen de solvencia positivo, a diferencia de lo determinado por la Superintendencia Nacional de Salud en el auto recurrido, que calcula un margen de solvencia negativa, téngase en cuenta que se presenta la siguiente diferencia:|

MARGEN DE SOLVENCIA SUPERINTENDENCIA NACIONAL DE SALUD NEGATIVO |

MARGEN DE SOLVENCIA COMFAMILIAR DE NARIÑO POSITIVO |

DIFERENCIA |

|

- 459.583.00 |

135.696,00 |

595.279 |

Información que se obtiene, al estudiar el siguiente reporte de la Circular única, con corte al mes de septiembre del año 2011, y para lo cual nos permitimos realizar un paralelo con la información que tiene en cuenta la Superintendencia Nacional de Salud:

La Superintendencia Nacional de Salud, para establecer el margen de solvencia negativo en la suma de -459.583,00 en miles de pesos, tiene en cuenta únicamente la siguiente información, sin descontar las cuentas internas, que como lo hemos venido ratificando esto en contravención del artículo 23 del Decreto número 2649 de 1993. Y del marco legal en el cual la Superintendencia del Subsidio Familiar ha emitido su opinión. Adicionalmente la S.N.S. no considera el principio contable aceptado en Colombia que referencia la Consolidación de Estados Financieros para entes económicos.

Reporte Circular Única Septiembre 2011 Homologada

|

891280008 |

1 |

CCF027 |

42 |

2011 |

001 |

11 |

1 |

702877 |

|

|

891280008 |

1 |

CCF027 |

42 |

2011 |

001 |

130540 |

1 |

4174656 |

|

|

891280008 |

1 |

CCF027 |

42 |

2011 |

001 |

1390 |

2 |

1090301 |

|

|

Subtotal |

5967834 |

||||||||

|

891280008 |

1 |

CCF027 |

42 |

2011 |

001 |

139905 |

2 |

1090301 |

|

|

891280008 |

1 |

CCF027 |

42 |

2011 |

001 |

22 |

1 |

4294653 |

|

|

891280008 |

1 |

CCF027 |

42 |

2011 |

001 |

23 |

1 |

712791 |

|

|

891280008 |

1 |

CCF027 |

42 |

2011 |

001 |

26452002 |

1 |

246602 |

|

|

891280008 |

1 |

CCF027 |

42 |

2011 |

001 |

27 |

1 |

83070 |

|

|

6427417 |

|||||||||

MARGEN DE SOLVENCIA NEGATIVO CALCULADO

POR LA SUPERINTENDENCIA DE SALUD

|

- 459583 |

Observaciones: En la página 66 de la Resolución número 000122 de febrero de 2012, se presenta un cuadro comparativo de margen de solvencia; para septiembre de 2011 considera para el cálculo la cuenta contable 139905 correspondiente a Provisiones del Sector Salud, y en los anteriores trimestres tomó la totalidad, es decir, desde la cuenta 1399, lo real, es considerar la cuenta que tomó en este trimestre separando la provisión del régimen subsidiado con la provisión del sector salud. De igual manera se tiene que las cuentas internas para este trimestre alcanzaron la cifra en miles de pesos de $595.274,00.

A su vez, la EPS-S Comfamiliar Nariño, a diferencia de la Superintendencia Nacional de Salud, tiene en cuenta la siguiente información para establecer el margen de solvencia:

|

Reporte contable PUC Resol:537/2009 SUPERSUBSIDIO |

||

|

11 |

Disponible |

702877 |

|

13055002 |

Deudores |

3990256 |

|

13050519 |

Recobros NO POS CTC |

184400 |

|

13900505 |

Provisión sector salud |

1090301 |

|

SUBTOTAL |

5967834 |

|

|

13990515 |

Provisión sector salud |

109053001 |

|

220505 |

Proveedores |

53 |

|

230550 |

Salud Régimen Subsidiado EPS mas 22050505 |

4294601 |

|

23 |

Cuentas por pagar menos 230550 |

117513 |

|

264510 |

Provisión Glosa |

246602 |

|

27056505 |

Ing. Recib. Antic. Reg. Subsidiado |

83070 |

|

Subtotal |

5832140 |

|

MARGEN DE SOLVENCIA NEGATIVO CALCULADO

POR COMFAMILIAR DE NARIÑO EPSS

|

- 135694 |

Observaciones: Para el cálculo de margen de solvencia de septiembre 2011, Comfa

miliar Nariño, no considera las cuentas internas, por valor de $595.275,00, esto en cumplimiento a lo prescrito en el artículo 23 del Decreto número 2649 de 1993A 31 DE DICIEMBRE DEL AÑO 2011

|

11 |

DISPONIBLE DE RECURSOS UPC-RS |

460.289,00 |

||

|

MÁS DEUDORES DEL SISTEMA |

||||

|

13054002 |

Unidad de Pago por Capitación Régimen Subsidiado – UPC |

3.296.717,00 |

||

|

1305050205 |

Recobro por Incumplimiento Sentencias Judiciales – Fosyga |

- |

||

|

1305050210 |

Recobros NO POS – Comité Técnico-Científico-Fosyga |

- |

||

|

1305070205 |

Recobro por incumplimiento Sentencias Judiciales – ET |

- |

||

|

1305070210 |

Recobros NO POS- Comité Técnico-Científico - ET |

647.872,00 |

||

|

1392002 |

Deudas de Difícil Cobro – UPC por cobrar - RS |

1.090.301, 00 |

||

|

SUBTOTAL |

5.495.179,00 |

|||

|

MENOS |

||||

|

13990502 |

Provisiones – Régimen Subsidiado |

1.090.301,00 |

||

|

210507 |

Sobregiros Bancarios |

- |

||

|

22051002 |

Proveedores – Prestadores de Servicios de Salud – Régimen Subsidiado |

3.846.723,00 |

||

|

23 |

Cuentas por Pagar |

131.555,00 |

||

|

264520 |

Provisión Glosas |

217.254,00 |

||

|

27056002 |

Ingresos Recibidos por anticipado/Depósito recibidos de terceros en Administración (Recursos UPC-RS no identificados) |

83.453.00 |

||

|

SUBTOTAL |

5.369.286.00 |

|||

|

RESULTADO DE LA RELACIÓN (MARGEN DE SOLVENCIA) |

125.893.00 |

|||

Incluimos este último trimestre, para demostrar ante la Superintendencia Nacional de Salud, el cumplimiento permanente y hasta el momento, de los requisitos de habilitación del Programa de Entidad Promotora de Salud del Régimen Subsidiado (EPSS), de la Caja de Compensación Familiar de Nariño, EPS-S Comfamiliar Nariño", en especial el cumplimiento permanente de margen de solvencia positivo.

3. De la anterior información contable, se obtiene los siguientes

resultados positivos de margen de solvencia a partir del segundo trimestre del año 2011, en miles de pesos:a) A 30 DE MARZO DEL AÑO 2011: (176.026.00)

b) A 30 DE JUNIO DEL AÑO 2011: 2.474.568,00

c) A 30 DE SEPTIEMBRE DEL AÑO 2011: 135.696.00

d) A 31 DE DICIEMBRE DEL AÑO 2011: 125.893.00

Resultados positivos, que contradicen en forma fehaciente, la situación planteada por la Superintendencia, y que se obtienen por las siguientes razones:

a) La Superintendencia Nacional de Salud, no tiene en cuenta homogéneamente todas las cuentas para su cálculo, en los diferentes trimestres, como se analizó anteriormente, presentando una mayor variación en el mes de junio de 2011 en virtud a que, no considera dentro de rubro de los Deudores del Sistema, las deudas de difícil cobro-UPC por cobrar del Régimen Subsidiado, por valor de $1.090.530 miles;

b) La Superintendencia Nacional de Salud, desconoce el principio de contabilidad contenido en el artículo 23 del Decreto número 2649 de 1993;

c) La Superintendencia Nacional de Salud desconoce el contenido de la Comunicación emitida por la Superintendencia del Subsidio Familiar respecto al tratamiento contable y financiero que le es aplicable a las Cajas de Compensación Familiar que ejercen actividad en los programas de E.P.S.-S.

La situación jurídica y contable analizada en el presente recurso y que determina el margen de solvencia positivo con el que cuenta el

Programa EPS-S Comfamiliar Nariño, ha sido avalado y certificado por la Revisoría Fiscal.Es así como el Actual Revisor Fiscal, determina específicamente respecto del tercer trimestre del año 2011, en Oficio número OFC-GMF-Comfamiliar de Nariño-0030-12 de fecha 6 de febrero del año en curso, que se adjunta lo siguiente:

"Con respecto al incumplimiento del Margen de Solvencia, informamos que la E.P.S. de la Caja de Compensación Familiar de Nariño con NIT. 891.280.008-1, registra en su balance con corte a 30 de septiembre de 2011 en el grupo del pasivo, los valores que relacionamos a continuación los cuales fueron reportados a la Superintendencia Nacional de Salud, en el Formato número 001 con el código 23.

|

DETALLE DE LA CUENTA |

VALOR |

|

Cuentas por pagar internas |

595.274.856 |

|

Otras cuentas por pagar |

100.620.341 |

|

Retención en la Fuente |

10.715.725 |

|

Imp. de Industria y Comercio |

1.336918 |

|

Retención y Aportes de Nómina |

2.289.181 |

|

Acreedores Varios |

2.560.140 |

|

Total |

712.797.161 |

La Resolución número 0537 de 2009, mediante la cual se dictó el Plan Único de Cuentas para el Sistema de Subsidio Familiar en Colombia, ha establecido en su estructura contable el rubro 2315 "Cuentas por Pagar a Compañías Vinculadas", el cual en su dinámica indica

"Registra el valor de las obligaciones que contrae la Corporación con entes vinculados por conceptos diferentes a los definidos en la cuenta 2205 – Proveedores Nacionales". Es así que la Corporación en su contabilidad registra la suma de $595.274.856, los cuales corresponden a cuentas internas de servicios prestados por las unidades de negocio de la misma corporación. Sobre el tema anexamos certificación suscrita por el Contador y Revisor Fiscal.La Superintendencia Nacional de Salud, según Resolución número 0122 del 30 de enero de 2012, ha calculado el Margen de Solvencia incluyendo las cuentas internas,

procedimiento que consideramos no adecuado, por cuanto en la información financieraconsolidada de la Corporación, entre las cuentas internas, tanto la obligación como el derecho se rescinden.

Para mayor claridad, la Superintendencia del Subsidio Familiar, lo ha confirmado mediante Oficio número 5128 del 28 de julio de 2009 con destino a la Superintendencia

Nacional de Salud:"… En virtud, consideramos que no es viable desde el punto de vista jurídico, sostener la tesis según la cual los programas de administración de recursos de los regímenes contributivo y subsidiado en salud, adelantados por la Cajas de Compensación Familiar, constituyen una operación autónoma, independiente y escindida de la misma Caja, toda vez que las diferentes actividades adelantadas por ellas, en virtud de las normas contenidas en las leyes que las rigen, forman una unidad y un conjunto que no pueden ser analizadas como compartimientos aislados e incomunicados de la misma Caja, máxime cuando los lineamientos y directrices para la ejecución de dichas actividades son impartidas directamente por los órganos de dirección, administración y representación de la Caja de Compensación Familiar".

Además dentro de la estructura de los formatos a reportar, no existe la posibilidad de informar las cuentas internas.

Por lo anteriormente expuesto el margen de solvencia de la Corporación, según la Resolución número 2094 de 2010 es positivo y se estructura de la siguiente manera:

| SEP 31/2011 | |

| EN MILES | |

|

DISPONIBLE RECURSOS UPC-RC |

702.877 |

|

MÁS: |

|

|

DEUDORES DEL SISTEMA: |

|

|

Deudores UPC |

4.174.656 |

|

Recobros no pos |

0 |

|

Deudas de Difícil Cobro UPS por Cobrar R.S. |

1.090.301 |

|

SUBTOTAL |

5.967.834 |

|

MENOS |

|

|

Provisiones- Régimen Subsidiado |

1.090.301 |

|

Sobregiros Contables |

0 |

|

Proveedores Prestadores de Servicios de Salud Reg. Sub |

4.294.601 |

|

Cuentas por Pagar |

117.513 |

|

Provisión Glosas Régimen Subsidiado |

246.602 |

|

Ingresos Recibidos Por Anticipado (UPC-RS no identificados) |

83.070 |

|

SUBTOTAL |

5.832.088 |

|

MARGEN DE SOLVENCIA |

135.746 |

Es decir, el Revisor Fiscal determina la existencia del margen de solvencia positivo del Programa de Entidad Promotora de Salud del Régimen Subsidiado (EPSS), de la Caja de Compensación Familiar de Nariño, EPS-S Comfamiliar Nariño, en los términos previstos en el presente recurso de reposición".

(…)

Medios probatorios

– Documentales

1. Copia simple de Oficio número SS-029 por medio del cual se otorga respuesta al oficio de NURC 2-2011-0524221, incumplimiento a patrimonio mínimo, referido en el

numeral 7 de los presupuestos fácticos de esta acción con sus soportes en once (11) folios.2. Copia simple de certificación emanada de Revisoría Fiscal de la Corporación, en

donde se establece el valor del Margen de Solvencia positivo de E.P.S.-S.Comfamiliar de Nariño con corte a 30 de septiembre de 2011, por medio de la cual se desvirtúa lo aducido por parte de la Superintendencia Nacional de Salud frente al margen de solvencia negativo. Dos folios.3. Copia simple de Oficio número OFC-GMF-Comfamiliar-0030-12 emanado de

Revisoría Fiscal de la Caja de Compensación Familiar de Nariño, por medio del cual informa el margen de solvencia positivo de E.P.S.-S Comfamiliar Nariño, con corte a 30 de septiembre de 2011 y evidencia el error cometido por parte de la Superintendencia Nacional de Salud en el cálculo de margen de solvencia. Dos (2) folios.4. Estado de resultados de E.P.S.-S. Comfamiliar de Nariño, periodo: 1° de enero de 2011 a 31 de diciembre de 2011 comparativo con el año dos mil diez (2010), suscrito por la Coordinadora de Contabilidad de la Caja de Compensación Familiar de Nariño. De donde se puede evidenciar la utilidad operacional y utilidad neta de E.P.S.-S. Comfamiliar de Nariño, en los periodos referidos, situación que desvirtúa por completo la crisis

financiera que aduce la Superintendencia Nacional de Salud en la Resolución número 000112 de 2012. Dos (2) folios.5. Certificaciones emanadas de la Coordinadora de Contabilidad de la Caja de Com

pensación Familiar de Nariño, por medio de las cuales establece el margen de solvencia positivo por con corte a 30 de marzo, 30 de junio, 30 de septiembre y 31 de diciembre de 2011. Siete (7) folios".3. Consideraciones de la Superintendencia Nacional de Salud

El recurrente señaló que no existen elementos jurídicos probatorios, ni de riesgo en la situación financiera que permitan determinar la necesidad de adoptar medida cautelar preventiva de vigilancia especial, situación que afecta el principio del debido proceso consagrado en el artículo 29 de la Constitución Política, derecho de defensa, contradicción, seguridad y certeza jurídica.

Contrario a lo manifestado por el impugnante, esta Superintendencia Nacional de Salud adoptó la decisión de Medida Cautelar de Vigilancia Especial, con base en la información financiera que el mismo Programa de Entidad Promotora de Salud del Régimen Subsidiado (EPSS), de la Caja de Compensación Familiar de Nariño, EPS-S Comfamiliar Nariño en cumplimiento de las disposiciones de la Circular Única y sus modificaciones, remitió a este Organismo de Inspección, Vigilancia y Control.

Al respecto es necesario traer a colación las definiciones contenidas en el artículo 35 de la Ley 1122 de 2007 a saber:

Artículo 35. Definiciones. Para efectos del presente capítulo de la ley, se adoptan las siguientes definiciones:

A. Inspección: La inspección, es el conjunto de actividades y acciones encaminadas al seguimiento, monitoreo y evaluación del Sistema General de Seguridad Social en Salud y que sirven para solicitar, confirmar y analizar de manera puntual la información que se requiera sobre la situación de los servicios de salud y sus recursos, sobre la situación jurídica, financiera, técnica-científica, administrativa y económica de las entidades sometidas a vigilancia de la Superintendencia Nacional de Salud dentro del ámbito de su competencia.

Son funciones de inspección entre otras, las visitas, la revisión de documentos, el seguimiento de peticiones de interés general o particular y la práctica de investigaciones administrativas.

B. Vigilancia: La vigilancia, consiste en la atribución de la Superintendencia Nacional de Salud para advertir, prevenir, orientar, asistir y propender por que las entidades

encargadas del financiamiento, aseguramiento, prestación del servicio de salud, atención al usuario, participación social y demás sujetos de vigilancia de la Superintendencia Nacional de Salud, cumplan con las normas que regulan el Sistema General de Seguridad Social en Salud para el desarrollo de este.C. Control: El control consiste en la atribución de la Superintendencia Nacional de Salud para ordenar los correctivos tendientes a la superación de la situación crítica o

irregular (jurídica, financiera, económica, técnica, científico-administrativa), de cualquiera de sus vigilados y sancionar las actuaciones que se aparten del ordenamiento legal, bien sea por acción o por omisión. (Negrilla y subrayado fuera de texto).Es así, que esta Superintendencia mediante las disposiciones contenidas en la Circular Única solicitó y analizó de manera puntual la información financiera que el mismo Programa de Entidad Promotora de Salud del Régimen Subsidiado (EPSS), de la Caja de Compensación Familiar de Nariño, EPS-S Comfamiliar Nariño envió.

Ahora bien, antes de proferir la Resolución número 122 del 30 de enero de 2012, con oficio del día 18 de agosto de 2011 radicado con el NURC 2-2011-054246 se le informó al Programa de Entidad Promotora de Salud del Régimen Subsidiado (EPSS), de la Caja de Compensación Familiar de Nariño, EPS-S Comfamiliar Nariño que presentaba margen de solvencia negativo con corte a 31 de marzo de 2011, a lo cual la EPS-S dio respuesta con oficio presentado en esta Entidad el día 26 de agosto de 2011 y radicado con el NURC 1-2011-072530.

Posteriormente, estudiada la respuesta que presentó el Programa de Entidad Promotora de Salud del Régimen Subsidiado (EPSS), de la Caja de Compensación Familiar de Nariño, EPS-S Comfamiliar Nariño, junto con la información financiera reportada por el citado programa respecto a los trimestres correspondientes a marzo, junio y septiembre de 2011, y observando que la EPS-S incumplió el margen de solvencia en los trimestres de marzo y septiembre de 2011, esta Superintendencia adoptó la decisión contenida en la Resolución número122 del 30 de enero de 2012, contra la cual dicho programa de EPS-S interpuso recurso de reposición.

De igual forma, el doctor Rojas Cabrera indicó que no existe riesgo en la situación financiera que ameritara la medida de vigilancia especial, sin embargo, esta Superintendencia considera importante recordar frente al margen de solvencia lo siguiente:

Mediante el Decreto número 3556 de 2008,

"por el cual se modifica el Decreto número 515 de 2004, por el cual se define el Sistema de Habilitación de las Entidades Administradoras de Régimen Subsidiado (ARS), (hoy Entidades Promotoras de Salud del Régimen Subsidiado (EPS’S), en el artículo 2° se consagró lo siguiente:"Artículo 2°. El artículo 5° del Decreto número 515 de 2004 quedará así:

Artículo 5°. Capacidad financiera. De conformidad con lo previsto en el artículo

180 de la Ley 100 de 1993, las condiciones de capacidad financiera deberán tener en cuenta el margen de solvencia y el capital o fondo social mínimo que, de acuerdo con la naturaleza jurídica de la entidad, garantice la viabilidad económica y financiera de la entidad, según lo establecido en las disposiciones vigentes y lo que establezca el Ministerio de la Protección Social, en proporción al número de afiliados y la constitución de una cuenta independiente de sus rentas y bienes para la administración de los recursos del régimen subsidiado, según el caso.Para estos efectos,

el margen de solvencia es la liquidez que deben tener las Entidades Promotoras de Salud del Régimen Subsidiado, EPS’S para responder en forma adecuada y oportuna por sus obligaciones con terceros, sean estos proveedores de bienes o prestadores de servicios de salud o los usuarios en los términos establecidos en el Decreto número 882 de 1998. Se entiende por liquidez la capacidad de pago que tienen las Entidades Promotoras de Salud del Régimen Subsidiado para cancelar, en un término no superior a 30 días calendario, a partir de la fecha establecida para el pago, las cuentas de los proveedores de bienes o prestadores de servicios de salud o usuarios, conforme a los parámetros que señale la Superintendencia Nacional de Salud.Conforme a lo previsto en el artículo 3° del Decreto número 3260 de 2004, cuando la Entidad Promotora de Salud del Régimen Subsidiado no solicite el giro directo de los recursos en el caso del numeral 1 del presente artículo, no podrá acogerse a lo

previsto en el parágrafo del artículo 2° del Decreto número 882 de 1998

". (Negrilla y subrayado fuera de texto).Ahora bien, el artículo 3° del Decreto número 3260 de 2004 señala que "el Ministerio de la Protección Social, hoy Ministerio de Salud y Protección Social, mediante acto administrativo debidamente motivado, determinará las entidades territoriales respecto de las cuales se adoptará la medida de giro directo de los recursos del Sistema General de Participaciones y del Fosyga a las Administradoras del Régimen Subsidiado que atienden la población del respectivo ente territorial, de conformidad con lo establecido en el artículo 64 de la Ley 715 de 2001, en los siguientes eventos:

1. Cuando la entidad territorial, habiendo recibido los giros del Fosyga y del Sistema General de Participaciones, no le pague a la entidad administradora del régimen subsidiado las UPC-S, dentro de los veinte (20) días siguientes a la fecha en la cual se vence el término contractual para hacerlo.

(…)".

Sin embargo, si la Entidad Promotora de Salud del Régimen Subsidiado no solicitó el giro directo de los recursos en el caso del numeral 1 del artículo 3° del Decreto número 3260 de 2004, no podrá acogerse a lo previsto en el parágrafo del artículo 2° del Decreto número 882 de 1998, que señala:

"Artículo 2°. De las cuentas por pagar superiores a 30 días calendario. Las Entidades Promotoras de Salud y/o Administradoras del Régimen Subsidiado con cuentas por pagar superiores a 30 días calendario, contados a partir de la fecha prevista para su pago, no podrán:

1. Realizar nuevas afiliaciones, salvo los beneficiarios de aquellos afiliados que se encontraban cotizando tratándose de régimen contributivo y los recién nacidos en el régimen subsidiado.

2. Realizar mercadeo de sus servicios con el objeto de obtener nuevas afiliaciones o traslados de afiliados.

3. Afectar el flujo de ingresos provenientes de la Unidad de Pago por Capitación para cancelar obligaciones provenientes de la amortización de inversiones en infraestructura asistencial o administrativa.

4. Realizar cualquier operación de compra o arrendamiento financiero con opción de compra sobre bienes inmuebles y realizar inversiones de cualquier naturaleza como socio o asociado.

Estas entidades adoptarán, dentro de su organización, los procedimientos y mecanismos que garanticen la observancia de lo dispuesto en el presente artículo e informarán de tal hecho a la Superintendencia Nacional de Salud.

Sin perjuicio de las acciones de vigilancia y control que ejerce la Superintendencia Nacional de Salud, esta podrá informar a los usuarios a través de medios de comunicación de amplia circulación nacional, las entidades cuyas afiliaciones se encuentran suspendidas.

Parágrafo. Esta disposición no será aplicable respecto a las ARS en tanto estas no reciban los recursos correspondientes por parte de los entes territoriales".

(Negrilla y subrayado fuera de texto).Del mismo modo, según el artículo 2° del Decreto número 3556 de 2008, las Entidades Promotoras de Salud del Régimen Subsidiado deben contar con un margen de solvencia que garantice su viabilidad económica y financiera, es decir, que deben tener liquidez suficiente para responder en forma adecuada y oportuna por sus obligaciones con terceros.

Incurrir en margen de solvencia negativo es una causal de revocatoria de habilitación, en el entendido que no acredita los requisitos dispuestos en los artículos 180 y 230 de la Ley 100 de 1993 y el artículo 4° del Decreto número 3 556 de 2008 a saber:

"Artículo 180. Requisitos de las Entidades Promotoras de Salud. La Superintendencia Nacional de Salud autorizará como Entidades Promotoras de Salud a entidades de naturaleza pública, privada o mixta, que cumplan con los siguientes requisitos:

1. Tener una razón social que la identifique y que exprese su naturaleza de ser Entidad Promotora de Salud.

2. Tener personería jurídica reconocida por el Estado.

3. Tener como objetivos la afiliación y registro de la población al Sistema General de Seguridad Social en Salud, el recaudo de las cotizaciones y la promoción, gestión, coordinación, y control de los servicios de salud de las Instituciones Prestadoras de Servicios con las cuales atienda los afiliados y su familia, sin perjuicio de los controles consagrados sobre el particular en la Constitución y la ley.

4. Disponer de una organización administrativa y financiera que permita:

a) Tener una base de datos que permita mantener información sobre las características socioeconómicas y del estado de salud de sus afiliados y s us familias;

b) Acreditar la capacidad técnica y científica necesaria para el correcto desempeño de sus funciones, y verificar la de las Instituciones y Profesionales prestadores de los servicios;

c) Evaluar sistemáticamente la calidad de los servicios ofrecidos.

5. Acreditar periódicamente un número mínimo y máximo de afiliados tal que se obtengan escalas viables de operación y se logre la afiliación de personas de todos los estratos sociales y de los diferentes grupos de riesgo. Tales parámetros serán fijados por el Gobierno Nacional en función de la búsqueda de la equidad y de los recursos técnicos y financieros de que dispongan las Entidades Promotoras de Salud.

6.

Acreditar periódicamente el margen de solvencia que asegure la liquidez y solvencia de la Entidad Promotora de Salud, que será fijado por el Gobierno Nacional.7. Tener un capital social o Fondo Social mínimo que garantice la viabilidad económica y financiera de la Entidad, determinados por el Gobierno Nacional.

8. Las demás que establezcan la ley y el reglamento, previa consideración del Consejo Nacional de Seguridad Social en Salud

<4>.Parágrafo. El Gobierno Nacional expedirá las normas que se requieran para el fiel cumplimiento de lo dispuesto en el presente artículo.

(Negrilla y subrayado fuera de texto)."Artículo 230. Régimen Sancionatorio.

(…)

El certificado de autorización que se les otorgue a las Empresas Promotoras de Salud podrá ser revocado o suspendido por la Superintendencia, mediante providencia debidamente motivada, en los siguientes casos:

1. Petición de la Entidad Promotora de Salud.

2.

Cuando la entidad deje de cumplir cualquiera de los requisitos establecidos para el otorgamiento de la autorización.3. Cuando la entidad no haya iniciado su actividad en un plazo de tres meses, contados a partir de la fecha de otorgamiento del certificado de autorización.

4. Cuando la entidad ejecute prácticas de selección adversa.

5. Cuando se compruebe que no se prestan efectivamente los servicios previstos en el Plan de Salud Obligatorio.

(…)"

(Negrilla y subrayado fuera de texto)."Artículo 4°. El artículo 16

del Decreto número 515 de 2004 quedará así:"Artículo 16. Revocatoria de la habilitación. La Superintendencia Nacional de Salud revocará, total o parcialmente, la habilitación de las Entidades Promotoras de Salud del régimen subsidiado, conforme a las siguientes reglas:

16.1 Revocatoria total de la habilitación

: La Superintendencia Nacional de Salud revocará totalmente la habilitación de una Entidad Promotora de Salud de régimen subsidiado, cuando se verifique el incumplimiento de por lo menos una de las condiciones que a continuación se señalan:a) La provisión de servicios de salud a través de prestadores de servicios, que de acuerdo con el pronunciamiento de la dirección departamental o distrital de salud incumplan las condiciones de habilitación;

b) La realización de operaciones que deriven en desviación de recursos de la seguridad social;

c) La realización de operaciones directas o indirectas con vinculados económicos o la celebración de contratos de mutuo, créditos, otorgamiento de avales y garantías a favor de terceros;

d) La utilización de intermediarios para la organización y administración de la red de prestadores de servicios, en términos diferentes a lo establecido en el presente decreto;

e) La realización de actividades que puedan afectar la prestación del servicio, la correcta administración o la seguridad de los recursos del Sistema General de Seguridad Social en Salud;

f) El incumplimiento de las condiciones de capacidad técnico-administrativa;

g) El incumplimiento de las condiciones de capacidad financiera;

h) El incumplimiento de las condiciones de capacidad tecnológica y científica.

(…)".

Ahora, el parágrafo 2° del artículo 233 de la Ley 100 de 1993 e stableció:

Artículo 233. De la Superintendencia Nacional de Salud. La Superintendencia Nacional de Salud es un organismo adscrito al Ministerio de Salud con personería jurídica, autonomía administrativa y patrimonio independiente.

(…)

Parágrafo 2º.

El procedimiento administrativo de la Superintendencia Nacional de Salud será el mismo que se consagra por las disposiciones legales para la Superintendencia Bancaria. Los actos de carácter general que expida la Superintendencia Nacional de Salud no producirán efectos legales mientras no se publiquen en el boletín del Ministerio de Salud, capítulo, Superintendencia Nacional de Salud, el cual podrá ser editado y distribuido a través de esta. (Negrilla y subrayado fuera de texto).El Programa de la Entidad Promotora de Salud del Régimen Subsidiado (EPSS) de la Caja de Compensación Familiar de Nariño, EPS-S, Comfamiliar Nariño, presentó en dos trimestres, esto es, marzo y septiembre de 2011 margen de solvencia negativo, situación que genera un riesgo para el Sistema General de Seguridad Social en Salud por cuanto se vulnera el aseguramiento en salud y la prestación de los servicios de salud, en el entendido que el Programa de Entidad Promotora de Salud del Régimen Subsidiado (EPSS) de la Caja de Compensación Familiar de Nariño, EPS-S, Comfamiliar Nariño, no cuenta con la liquidez suficiente para responder por sus obligaciones ante terceros.

Aunque el Programa de la Entidad Promotora de Salud del Régimen Subsidiado (EPSS) de la Caja de Compensación Familiar de Nariño, EPS-S Comfamiliar Nariño se encuentra en causal de revocatoria de habilitación, esta Superintendencia Nacional

de Salud antes de adoptar una decisión tan drástica, ha optado por tomar una medida cautelar de vigilancia especial que permita que la entidad subsane y supere la deficiencia

en el margen de solvencia.Debe tenerse en cuenta que el inciso 1º del artículo 6º del Decreto número 506 de 2005 habla de las

medidas cautelares y la toma de posesión de bienes, haberes y negocios, y contempla la remisión específica a la Regulación del Estatuto Orgánico del Sector Financiero, en relación con las medidas cautelares, así:"Artículo 6°. Medidas cautelares y toma de posesión. Las medidas cautelares y la toma de posesión de bienes haberes y negocios se regirán por las disposiciones contempladas en el Estatuto Orgánico del Sistema Financiero".

(…)"

(Negrilla y subrayado fuera de texto).Del mismo modo, y conforme a lo anterior expuesto, el numeral 25 del artículo 6º del Decreto número 1018 de 2007 estableció como funciones de la Superintendencia

Nacional de Salud, entre otras la siguiente:"(…)

25. Realizar, de acuerdo con la normatividad vigente, los procedimientos de fusión, adquisición, liquidación, cesión de activos, pasivos y contratos, toma de posesión para administrar o liquidar y otros mecanismos aplicables a las entidades promotoras y prestadoras que permitan garantizar la adecuada prestación del servicio de salud".

(Negrilla y subrayado fuera de texto).Nótese cómo la normatividad descrita no restringe a un solo modelo de medida cautelar, y facultó a la Superintendencia Nacional de Salud a tomar medidas, aplicar

otros mecanismos a las EPS e IPS, que se regirán por las disposiciones contempladas en el Estatuto Orgánico del Sistema Financiero. Así mismo, es el inciso 1° del artículo 6° del Decreto número 506 de 2005 y el numeral 25 del artículo 6° del Decreto números 1018 de 2007, las dos normas que facultan a la Superintendencia Nacional de Salud se encuentran vigentes, las cuales no han sido derogadas ni modificadas, por ende pueden ser utilizadas por la Superintendencia Nacional de Salud.En virtud de lo anterior, y por remisión expresa al Estatuto Orgánico Financiero, en este se establece en el Capítulo XX, los Institutos de Salvamento y Protección de la Confianza Pública, determinando en el artículo 113 las medidas preventivas de la

toma de posesión, dentro de las cuales se encuentra la Vigilancia Especial, que se define como una medida cautelar para evitar que las entidades sometidas al control y vigilancia de la Superintendencia incurran en causal de toma de posesión de sus bienes, haberes y negocios, o en causal de revocatoria de su autorización o habilitación como EPS, o para subsanarla. En el evento en que se establezca dicha medida, corresponderá a la Superintendencia Nacional de Salud determinar los requisitos que tales entidades deben observar para su funcionamiento, con el fin de enervar, en el término más breve posible, la situación que le ha dado origen.Es importante precisar que la Superintendencia Nacional de Salud de acuerdo con la normatividad aquí expuesta, cuenta con la facultad de adoptar las medidas cautelares establecidas en el Capítulo XX del Estatuto Orgánico del Sistema Financiero con relación a las Entidades Promotoras de Salud y Prestadoras que permitan garantizar la

adecuada prestación del servicio de salud.De acuerdo a la remisión expresa, contenida en el parágrafo 2º del artículo 233 de la Ley 100 de 1993 y el inciso 1º del artículo 6º del Decreto número 506 de 2005 y a las

funciones señaladas para la Superintendencia Nacional de Salud en el numeral 25 del artículo 6º del Decreto número 1018 de 2007, en relación con las medidas cautelares, las normas aplicables a los otros mecanismos cautelares que permitan garantizar la adecuada prestación del servicio de salud, son las contemplados en el Capítulo XX del Estatuto Orgánico del Sistema Financiero, Decreto-ley 633 de 1993, el cual establece en su artículo 113, lo siguiente:"Medidas Preventivas de la Toma de Posesión.

1. Vigilancia especial

La vigilancia especial es una medida cautelar para evitar que las entidades sometidas al control y vigilancia de la Superintendencia Bancaria incurran en causal de toma de posesión de sus bienes, haberes y negocios, o para subsanarla. En el evento en que se establezca dicha medida, corresponderá a la Superintendencia Bancaria determinar los requisitos que tales entidades deben observar para su funcionamiento, con el fin de enervar, en el término más breve posible, la situación que le ha dado origen. (…)".

Dentro de los objetivos de las medidas preventivas o cautelares que toma la Superintendencia Nacional de Salud, tal como se indicó en la Resolución que se recurre y que este Despacho estima necesario recordar tenemos los siguientes:

a) Prevenir o evitar las causales de revocatoria de la autorización o habilitación.

Se busca primordialmente impedir que una institución vigilada por la Superintendencia Nacional de Salud que presenta una situación real o potencial de deterioro de cualquiera de sus indicadores (liquidez, solvencia, gestión o cualquier otro), o que persista en incumplir una orden debidamente impartida por dicha autoridad o una norma legal, quede efectivamente incursa en causal de revocatoria de autorización o habilitación. En otras palabras, se persigue con la medida cautelar evitar que la institución configure una o más causales de revocatoria de la autorización o habilitación y que, por lo tanto, deba ser liquidada;b)

Subsanar las causales de revocatoria de la autorización o habilitación. En este caso el propósito que se persigue con la medida cautelar, contrario al anterior, ya no es prevenir que la entidad incurra en la causal de revocatoria de la autorización o habilitación, sino subsanarla o enervarla. Es decir, encontrándose efectivamente la vigilada en presencia de la causal de revocatoria de autorización o habilitación, la medida cautelar busca el saneamiento de la situación que le ha dado origen, con el fin de impedir así su revocatoria de autorización o habilitación y por ende su liquidación;c) Salvar la entidad vigilada para que siga operando normalmente. La medida

tiene a su vez como finalidad poner a la entidad en condiciones de seguir operando normalmente en el mercado, de suerte que se evite acudir a la medida extrema de revocatoria de la autorización o habilitación y por ende su liqui dación;d) Proteger el aseguramiento y atención de los afiliados, y de garantizar el pago a los prestadores de servicios de salud.

Como consecuencia obvia del salvamento de la entidad vigilada se previene la revocatoria de su autorización o habilitación y por ende su liquidación y se logra proteger en particular los afiliados y los prestadores de servicios de salud. Se salvaguardan igualmente los recursos del Sistema General de Seguridad Social en Salud y en general los dineros del erario público, con lo cual se evitan traumatismos de distinto orden para el mismo Estado.La medida no tiene los efectos de la intervención forzosa administrativa para administrar o liquidar sobre los Prestadores de Servicio de Salud, los cuales de conformidad con el artículo 22 de la Ley 510 de 1999, modificatorio del artículo 116 del Estatuto Orgánico del Sistema Financiero, la toma de posesión se constituye en:

a) La separación de los administradores y directores de la administración de los bie

nes de la intervenida. En la decisión de toma de posesión la Superintendencia Bancaria podrá abstenerse de separar determinados directores o administradores, salvo que la toma de posesión obedezca a violación a las normas que regulan los cupos individuales de crédito o concentración de riesgo, sin perjuicio de que posteriormente puedan ser separados en cualquier momento por el agente especial;b) La improcedencia del registro de la cancelación de cualquier gravamen constituido a favor de la intervenida sobre cualquier bien cuya mutación está sujeta a registro, salvo expresa autorización del agente especial designado. Así mismo, los registradores no podrán inscribir ningún acto que afecte el dominio de los bienes de propiedad de la intervenida, so pena de ineficacia, salvo que dicho acto haya sido realizado por la persona antes mencionada;

c) La suspensión de los procesos de ejecución en curso y la imposibilidad de admitir nuevos procesos de esta clase contra la entidad objeto de toma de posesión por razón de obligaciones anteriores a dicha medida. A los procesos ejecutivos se

aplicarán en lo pertinente las reglas previstas por los artículos 99 y 100 de la Ley 222 de 1995, y cuando allí se haga referencia al concordato se entenderá que se hace relación al proceso de toma de posesión. La actuación correspondiente será remitida al agente especial;d) La cancelación de los embargos decretados con anterioridad a la toma de posesión que afecten bienes de la entidad;

e) La suspensión de pagos de las obligaciones causadas hasta el momento de la

toma de posesión, cuando así lo disponga la Superintendencia Nacional de Salud, en el acto de toma de posesión. En el evento en que inicialmente no se hayan suspendido los pagos, la Superintendencia en el momento en que lo considere conveniente, podrá decretar dicha suspensión. En tal caso los pagos se realizarán durante el proceso de liquidación, si esta se dispone, o dentro del proceso destinado a restablecer la entidad para que pueda desarrollar su objeto social de acuerdo con el programa que se acuerde con los acreedores. No obstante, la nómina continuará pagándose normalmente, en la medida en que los recursos de la entidad lo permitan;f) La interrupción de la prescripción y la no operancia de la caducidad respecto de

los créditos a cargo de la entidad que hayan surgido o se hayan hecho exigibles antes de la toma de posesión.En el evento en que se decrete la cesación de pagos o la liquidación de la entidad, o se reduzca su patrimonio neto por debajo del cincuenta por ciento (50%) del capital suscrito, la misma dejará de estar sujeta al régimen de la rent a presuntiva;

g) El que todos los depositantes y los acreedores, incluidos los garantizados, quedarán sujetos a las medidas que se adopten para la toma de posesión, por lo cual para ejercer sus derechos y hacer efectivo cualquier tipo de garantía de que dispongan frente a la entidad intervenida, deberán hacerlo dentro del proceso de toma de posesión y de conformidad con las disposiciones que lo rigen. En relación con los créditos con garantías reales se tendrá en cuenta la preferencia que les corresponde, según sea el caso, esto es, de segundo grado si son garantías muebles y de tercer grado si son inmuebles.

La separación de los administradores y del revisor fiscal por causa de la toma de

posesión, al momento de la misma o posteriormente, da lugar a la terminación del contrato de trabajo por justa causa y por ello no generará indemni zación alguna.El término de dicha medida es dentro de un término no mayor de dos (2) meses prorrogables contados a partir de la toma de posesión, la Superintendencia Nacional de Salud, previo concepto del Comité de Intervenciones, determinará si la entidad debe ser objeto de liquidación, si se pueden tomar medidas para que la misma pueda desarrollar su objeto conforme a las reglas que la rigen.

En el evento de que se disponga la liquidación de la entidad por parte de la Superintendencia, la toma de posesión se mantendrá hasta que termine la existencia legal de

la entidad o hasta que se entreguen los activos remanentes al liquidador designado por los accionistas, una vez pagado el pasivo externo.

Cuando no se disponga la liquidación de la entidad, la toma de posesión no podrá exceder del plazo de un (1) año, prorrogable por la Superintendencia Nacional de Salud, por un plazo no mayor de un año; si en ese lapso no se subsanaren las dificultades que

dieron origen a la toma de posesión, la Superintendencia Nacional de Salud dispondrá la disolución y liquidación de la institución vigilada. Lo anterior sin perjuicio de que el Gobierno por resolución ejecutiva autorice una prórroga mayor cuando así se requiera en razón de las características de la entidad;e) Asegurar la confianza pública en el Sistema General de Seguridad Social en Salud

. La consecución de cada uno de los anteriores objetivos, vale decir, su materialización, es naturalmente lo que permite construir un ambiente de confianza y seguridad por parte de la comunidad frente al sector de la salud. Desde este punto de vista podemos decir que este objetivo configura en suma el fin supremo de las medidas preventivas o cautelares en el Sistema General de Seguridad Social en Salud.Se trata de una medida cautelar de las obligatorias por imposición u orden de la Superintendencia Nacional de Salud, categoría en las que se encuentran las que pueden ser ordenadas por dicha autoridad, siempre que prevea la inminencia de que una sometida a su control y vigilada ha incurrido o puede incurrir en una o varias causales de revocatoria de la autorización o habilitación.

En consecuencia, una vez ordenada por la Superintendencia Nacional de Salud es de obligatorio cumplimiento por parte de la institución objeto de la medida. Tal como ya lo explicamos, se orienta a evitar que los motivos de la revocatoria de autorización o habilitación se concreten y por ende se dé su liquidación o, que si ya se dieron, se enerven en el término más breve posible.La facultad para decidir qué mecanismo ordenar y en qué oportunidad, es discrecional del Superintendente Nacional de Salud.

Para ello dicho funcionario debe evaluar y sopesar la situación particular que presente la entidad vigilada, y observar en cada caso las disposiciones legales pertinentes.De otra parte, el instituto de salvamento que puede ordenar la Superintendencia debe tener una relación funcional directa con el hecho que genera la causal de revocatoria de autorización o habilitación, con el fin de que pueda alcanzar eficazmente los propósitos preventivos o de saneamiento que se persiguen. Así mismo, la oportunidad para disponer la medida se encuentra supeditada a la configuración real o potencial de la causal de revocatoria de autorización o habilitación.

En este orden de ideas, la Superintendencia Nacional de Salud dando estricto cum

plimiento a la normatividad que regula la materia, adoptó las medidas cautelares, las cuales generan seguridad al usuario afiliado de que la entidad a la cual se encuentre asegurado en salud cumpla con unos estándares definidos y cuente así con capacidad para operar los servicios de salud y administrar los recursos del Sistema General de Seguridad Social en Salud con responsabilidad y eficiencia, y así garantizarle a sus afiliados el acceso a los servicios de salud.Esta Superintendencia Nacional de Salud es la más interesada en que el Programa de la Entidad Promotora de Salud del Régimen Subsidiado (EPSS) de la Caja de Compensación Familiar de Nariño, EPS-S, Comfamiliar Nariño enmiende o corrija la crisis financiera por la que está atravesando, pues lo que se busca es evitar la pérdida de confianza en el Sistema General de Seguridad Social en Salud, la afectación en el

aseguramiento en salud y en la prestación del servicio de salud.Ahora bien, la medida de vigilancia especial consiste en una supervisión mucho más exigente y rigurosa, razón por la cual se decidió designar un contralor al Programa de la Entidad Promotora de Salud del Régimen Subsidiado (EPSS) de la Caja de Compensación Familiar de Nariño, EPS-S, Comfamiliar Nariño, y requerir la presentación

y cumplimiento de un Plan de Acción por parte de la EPS-S.De manera que esta Superintendencia, no ha vulnerado el debido proceso consagrado en el artículo 29 de la Constitución Política, ni el derecho de defensa, contradicción, seguridad y certeza jurídica que manifiesta el recurrente, por el contrario la medida dispuesta a través de la Resolución número 122 del 30 de enero de 2012 lo que busca es que el Programa de Entidad Promotora de Salud del Régimen Subsidiado (EPSS) de la Caja de Compensación Familiar de Nariño, EPS-S, Comfamiliar Nariño, corrija la situación financiera.

De otra parte, y como el doctor Rojas Cabrera advierte que el acto administrativo atacado no tiene en cuenta la situación jurídica contable y financiera real del Programa de Entidad Promotora de Salud del Régimen Subsidiado (EPSS) de la Caja de Compensación Familiar de Nariño, EPS-S, Comfamiliar Nariño, la Superintendente Delegada Para la Generación y Gestión de los recursos económicos para la Salud con memorando radicado con el NURC 3-2012-008782 rindió concepto técnico financiero respecto del recurso de reposición contra la Resolución número 122 del 30 de enero de 2012 en los siguientes términos:

"Análisis Superintendencia Delegada para la Generación y Gestión de los Recursos Económicos para la Salud

(…)

Frente a lo manifestado por la Caja de Compensación Familiar de Nariño "…sin observar que las cuentas internas, es decir, aquellas que se generan con cargo a la misma Caja" no corresponden a pasivos con terceros", y "La Superintendencia Nacional de Salud, para establecer el margen de solvencia negativo en la suma de $876.668 en miles de pesos, considera la siguiente información, sin observar que las cuentas internas, es decir aquellas que se generan con cargo a la misma Caja de Compensación Familiar de Nariño, no corresponden a pasivos con terceros, para lo cual en la consolidación de los Estados Financieros de la Entidad conforme a lo determinado en el artículo 122 del Decreto número 2649 de 1993", expone las siguientes razones:

a) La Superintendencia Nacional de Salud… no considera dentro del rubro de los Deudores del Sistema, las deudas de Difícil Cobro –UPC– por Cobrar del Régimen Subsidiado, por valor de $1.090.530 miles;

b) La Superintendencia Nacional de Salud, desconoce el principio de contabilidad establecido en el artículo 23 del Decretos números 2649 de 1993;

c) La Superintendencia Nacional de Salud desconoce la Comunicación de la Superintendencia del Subsidio Familiar respecto al tratamiento contable y financiero que le es aplicable a las Cajas de Compensación Familiar que ejercen actividad en los programas de EPS-S.

Frente a la primera consideración, respecto de los tres trimestres en estudio, la Superintendencia Nacional de Salud omitió registrar el valor $1.090.530 miles, correspondiente a Deudas de Difícil Cobro, para el trimestre abril-junio de 2011, sin embargo en dicho trimestre presenta un margen de solvencia positivo por valor de $168.431 miles.

En lo relacionado con el artículo 23 del Decreto número 2649 de 1993, me permito manifestar que la Superintendencia no desconoce lo establecido en la citada norma. En cumplimiento al mismo, la Circular Única a través del archivo tipo 098 establece la obligatoriedad de reportar los estados financieros consolidados, al finalizar el ejercicio contable (diciembre 31), cuando estos obedezcan al cumplimiento de lo señalado en dicho decreto. No obstante la información requerida para efectos de establecer el cumplimiento de los indicadores de permanencia – margen de solvencia se toma de los archivos tipo 001 – Catálogo de cuentas 017 y 018 – Cuentas por pagar a proveedores, requeridos a través de la Circular Única.

Respecto al supuesto desconocimiento del tratamiento contable y financiero aplicable a las Cajas de Compensación Familiar, se precisa que las Cajas de Compensación Familiar que administran recursos del Régimen Subsidiado y que se encuentran habilitadas por la Superintendencia, deben presentar únicamente los resultados de las cuentas que intervienen en el manejo de este programa, toda vez que estos recursos tienen destinación específica y se deben manejar en cuentas independientes.

Diferente es el cumplimiento que deben dar las Cajas de Compensación Familiar, a los artículos 23 y 122 del Decreto número 2649 de 1993, en donde la Caja como Entidad, debe presentar los estados financieros consolidados en el cual incluya todos los programas que posee, y cuyo control corresponde a la Superintendencia del Subsidio Familiar.

Lo anterior, se sustenta en el contenido de las siguientes normas:

• El parágrafo 1° del artículo 182 de la Ley 100 de 1993, sobre ingresos de las EPS, señala: "Las Entidades Promotoras de Salud manejarán los recursos de la seguridad social originados en las cotizaciones de los afiliados al sistema en cuentas independientes del resto de rentas y bienes de la entidad".

• El artículo 8° del Decreto número 1804 de 1999, respecto de la autorización a las Cajas de Compensación Familiar para la administración directa de los recursos de que trata el artículo 217 de la Ley 100 de 1993, señaló: "Las Cajas de Compensación Familiar podrán seguir administrando directamente los recursos del régimen subsidiado de conformidad con lo establecido en el artículo 217 de la Ley 100 de 1993, siempre y cuando tengan autorización de la Superintendencia Nacional de Salud para operar el régimen subsidiado y asuman las funciones establecidas propias del régimen" y en el numeral 3, estableció: 3. La Constitución de una cuenta independiente de sus rentas y bienes, con los recursos destinados a subsidios en salud.

• El artículo 12 del Decreto número 050 de 2003, se refiere a los recursos del recaudo del subsidio familiar que se destinan al régimen subsidiado y que son administrados directamente por las Cajas de Compensación Familiar, y señala: "Los recursos de que trata el presente artículo deberán ser manejados en cuentas contables y bancarias separadas del resto de los recursos y no podrán hacer unidad de caja con los demás recursos que maneja la Caja de Compensación Familiar".

• La Circular Única de la Superintendencia Nacional de Salud, se refiere igualmente a la independencia del manejo de las cuentas mediante las cuales se administran los recursos del sistema.