![]()

RESOLUCIÓN 002496 DEL 2012

(agosto 10)

por medio de la cual se resuelve el recurso de reposición interpuesto contra la Resolución número 000139 del 30 de enero de 2012.

La Superintendente Nacional de Salud (e), en uso de sus facultades legales, en especial las conferidas por el parágrafo 2º del artículo 230 de la Ley 100 de 1993, igualmente, el parágrafo 2º del artículo 233 de la Ley 100 de 1993, el Capítulo XX del numeral 1 del artículo 113 "Institutos de Salvamento y Protección de la Confianza Pública" "Medidas Preventivas de la Toma de Posesión –Vigilancia Especial– del Decreto-ley 663 de 1993, el artículo 19 de la Ley 510 de 1999, el numeral 5 del artículo 42, el inciso 1° del artículo 68 de la Ley 715 de 2001, los literales a), b) y c) del artículo 35, el artículo 36, los numerales 1, 2, 3, 4 y 6 del artículo 37, los literales a), b), c), d), e), f), g) y h) del artículo 39, y los literales a), c), d), f) y j) del artículo 40 de la Ley 1122 de 2007, el numeral 1 del artículo 121 de la Ley 1438 de 2011, los artículos 1°, 2°, 3° y 4° del Decreto número 882 de 1998, los artículos 1°, 4°, 5°, 6°, 7°, 11, 12, 13, 14 y 15 del Decreto número 1804 de 1999, el Decreto número 515 de 2004, los Decretos números 506, 3010, 3880 de 2005, el inciso 1° del artículo 1°, el inciso 6° del artículo 2°, los artículos 3° y 4°, el numeral 2 del artículo 5°, los artículos 6°, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36 y 38 del Decreto número 1011 de 2006, el artículo 1°, los numerales 1, 2, 3, 4, 5, 6, 7, 8 y 9 del artículo 3°, los numerales 1, 5, 6, 8 y el parágrafo del artículo 4°, los numerales 1, 3, 4, 5, 8, 9, 10, 12, 13, 14, 19, 22, 23 24, 25, 27, 28, 30, 34, 36, 38, 39, 40 y 45 del artículo 6, y los numerales 7, 8, 11, 15, 22, 23, 24, 25 y 42 del artículo 8° del Decreto número 1018 de 2007, el Decreto número 3556 de 2008, el Decreto número 1560 del 19 de julio de 2012, "por el cual se efectúa el nombramiento en encargo de la Superintendente Nacional de Salud", las Resoluciones números 581, 1189 de 2004 del Ministerio de la Protección Social hoy de Salud y Protección Social, el numeral 1.3, del Capítulo I del Título II y el numeral 3, Capítulo II, Título XI de la Circular Externa número 047 de 2007 de la Superintendencia Nacional de Salud y los artículos 50, 51 y 52 del Código Contencioso Administrativo, y

CONSIDERANDO:

1. Antecedentes

1.1. Mediante la Resolución número 000139 del 30 de enero de 2012, la Superintendencia Nacional de Salud adoptó una medida cautelar de vigilancia especial al Programa de Entidad Promotora de Salud del Régimen Subsidiado EPSS Asociación Mutual Barrios Unidos de Quibdó "Ambuq" identificada con el NIT 818000140-0, consistente en la remoción del Revisor Fiscal del Programa de Entidad Promotora de Salud del Régimen Subsidiado EPSS Asociación Mutual Barrios Unidos de Quibdó "Ambuq", en la designación de Contralor del Programa de Entidad Promotora de Salud del Régimen Subsidiado EPSS Asociación Mutual Barrios Unidos de Quibdó "Ambuq" y en la presentación y cumplimiento de un Plan de Acción por parte del Programa de Entidad Promotora de Salud del Régimen Subsidiado EPSS Asociación Mutual Barrios Unidos de Quibdó "Ambuq". (Folios 251 al 334).

1.2 La Resolución número 000139 del 30 de enero de 2012, se notificó personalmente al doctor José Wady Cure Hoyos en calidad de representante legal del Programa de Entidad Promotora de Salud del Régimen Subsidiado EPSS Asociación Mutual Barrios Unidos de Quibdó "Ambuq", el día 8 de febrero de 2012. (Folios 244 al 249).

1.3 El doctor William Martínez Santamaría en calidad de representante legal del Programa de Entidad Promotora de Salud del Régimen Subsidiado EPSS Asociación Mutual Barrios Unidos de Quibdó "Ambuq", con escrito enviado a esta Superintendencia mediante correo certificado el día 8 de febrero de 2012 tal como consta en la Guía de la Empresa de Mensajería y Mercancías 472 Postexpress número YY054003654C0 y recibido en esta Entidad el día 9 de febrero de 2012 radicado con el NURC 1-2012-010667, interpuso recurso de reposición contra la Resolución número 000139 del 30 de enero de 2012. (Folios 01 al 21).

1.4 Con memorando radicado con el NURC 3-2012-002222 del día 15 de febrero de 2012 el Jefe de la Oficina Asesora Jurídica de esta Superintendencia solicitó a la Superintendente Delegada para la Generación y Gestión de los Recursos Económicos para la Salud rendir un concepto técnico financiero respecto a los puntos abordados por el doctor José Wady Cure Hoyos representante legal del Programa de Entidad Promotora de Salud del Régimen Subsidiado EPSS Asociación Mutual Barrios Unidos de Quibdó "Ambuq" en el recurso de reposición. (Folio 336).

1.5 La Superintendente Delegada para la Generación y Gestión de los Recursos Económicos para la Salud con memorando radicado con el NURC 3-2012-007380 del día 24 de mayo de 2012 emitió concepto técnico financiero frente al recurso de reposición interpuesto contra la Resolución número 00139 del 30 de enero de 2012. (Folio 345).

2. Recurso de reposición interpuesto contra la Resolución número 000139 del 30 de enero de 2012

El doctor José Wady Cure Hoyos en calidad de representante legal del Programa de Entidad Promotora de Salud del Régimen Subsidiado EPSS Asociación Mutual Barrios Unidos de Quibdó "Ambuq", interpuso recurso de reposición contra la Resolución número 000139 del 30 de enero de 2012, por medio de la cual se adoptó una medida cautelar de vigilancia especial al Programa de Entidad Promotora de Salud del Régimen Subsidiado EPSS Asociación Mutual Barrios Unidos de Quibdó "Ambuq", identificada con el NIT 818000140-0, consistente en la remoción del Revisor Fiscal del Programa de Entidad Promotora de Salud del Régimen Subsidiado EPSS Asociación Mutual Barrios Unidos de Quibdó "Ambuq", en la designación de Contralor del Programa de Entidad Promotora de Salud del Régimen Subsidiado EPSS Asociación Mutual Barrios Unidos de Quibdó "Ambuq" y en la presentación y cumplimiento de un Plan de Acción por parte del Programa de Entidad Promotora de Salud del Régimen Subsidiado EPSS Asociación Mutual Barrios Unidos de Quibdó "Ambuq".

Los argumentos expuestos en el recurso, son los siguientes:

"(…)

Fundamentos de nuestro disenso

"Es oportuno indicar que la entidad de IVC se ha negado a realizar la respectiva corrección, que de hacerla, arrojaría el siguiente indicador:

EPS-S AMBUQ ESS. Marzo de 2011

Así las cosas, la cifra publicada por la Superintendencia no es consistente con la información reportada por

EPSS Ambuq ESS, muy a pesar de que se presenta un margen de solvencia negativo pero no en la cifra que indica el ente de control.Analizando las cifras reportadas, tenemos que la causa de que el indicador sea negativo no obedece a insolvencia por parte de la EPS, sino que por el contrario corresponde a una situación que impone la nueva operación del Sistema como se ha ilustrado de manera

suficiente en todos los escritos allegados al ente de control.La nueva operación del Sistema si bien se ajustó en principio con la expedición de la Resolución número 2094 de 2010, la misma quedó corta frente al giro directo anticipado que las EPSS vienen realizando a la Red de Primer Nivel, por contratación capitada; los cuales solo se cruzan al momento que estas entidades, le facturen a la EPSS; adicionalmente la red de primer nivel y especialmente las entidades públicas no vienen cumpliendo con el deber de facturar dentro de los plazos establecidos por la normatividad; lo que imposibilita el cruce del valor anticipado con la obligación con el prestador.

La situación anteriormente descrita, se agudiza en la medida en que para el cómputo no puedo incluir la cuenta de Anticipos dentro del cálculo de los recursos disponibles, pero sí se incluye el valor causado por contratos capitados, monto que suma dentro del rubro de cuentas por pagar, presentándose un desequilibrio en dicho cálculo.

Esta situación fue dada a conocer al ente control de manera directa en entrevista con el señor Superintendente en el mes de junio de 2011 de donde se desprendió que las

inquietudes se dieran a conocer a través de Gestarsalud, como efectivamente se hizo,

posteriormente se envió derecho de petición donde adicional a las explicaciones se elevó petición para que se corrigiera el cálculo del mes de marzo de 2011. Anexo 2.No obstante lo anterior esta EPSS, cambió el indicador, previa una gestión ante las Empresas Sociales del Estado, principales acreedores, llevándolos a que cumplieran con la facturación en los tiempos que establece la norma, logrando de esta manera cruzar la mayor cantidad de recursos anticipados que debilitaban el indicador, lo anterior se puede evidenciar en la información que reposa en la Superintendencia Nacional de Salud.

La negativa de la administración a estudiar y decidir sobre esta petición, viola el derecho fundamental de petición como más adelante lo indicaré.

2. Posteriormente y como consecuencia de la solicitud anterior, la Delegada para

la Generación de recursos Económicos para la Salud, mediante NURC 2-2011-087902, solicita explicaciones sobre el margen de solvencia, explicaciones que damos reiterando lo ya manifestado sobre el tema, aportando las pruebas que desvirtúan la apreciación de la Delegada; explicaciones que no fueron valoradas y sobre las que no hubo pronunciamiento alguno por parte del ente de control; ni hay referencia sobre las mismas en la parte motiva del acto recurrido, esto para indicar que la administración, sigue violando mis derechos constitucionales más allá del derecho de petición, obviando la garantía constitucional al debido proceso. Anexo 3.3. Seguidamente el 30 de diciembre de 2011, llega otro requerimiento por parte del señor Superintendente, solicitando las mismas explicaciones que hizo la Delegada

para la Generación de recursos Económicos para la Salud, mediante el NURC 2-2011- 098688; el que se responde nuevamente y frente al que la Superintendencia no ha hecho pronunciamiento alguno, no ha valorado las explicaciones y tampoco valoró las pruebas que en su momento se remitieron con cada una de las respuestas. Es preciso señalar que en la Resolución número 139 de 2012 y que hoy es motivo del presente Recurso, no hay evidencia probatoria que registre la controversia que sobre las apreciaciones de la entidad de IVC presentó EPSS Ambuq ESS, como se desprende de las motivaciones consignadas en el numeral 2.4.8 Debido proceso administrativo y el 3. Antecedentes del asunto sub exámine. Anexo 4.Significa lo anterior que se siguen desconociendo las garantías constitucionales y legales de los vigilados en este caso mi representada y que las decisiones que se adoptan son verdaderas vías de hecho, que deben invalidar lo hasta el momento actuado por el ente de control.

4. No obstante lo anterior, el 10 de enero de 2012, ante el mutismo del ente de control, solicitamos pronunciamiento sobre los escritos enviados con ocasión de los requerimientos, sin lograr que la Superintendencia analizara su contenido, valorara las pruebas allegadas y como consecuencia de ello tomara una decisión de fondo que de haberlo hecho no sería precisamente la medida cautelar. Anexo 5.

5. Por último en el mes de febrero de los corrientes, mediante NURC 2-2012-003135, la

Delegada para la Generación y Gestión de Recursos Económicos para la Salud, autoriza la retransmisión de la información financiera del mes de marzo de 2011, autorización de la cual no hace uso mi representada porque la misma no obedece a las peticiones hechas al ente de Control, por tal razón, insisto en que la Superintendencia no satisfizo el derecho de petición y por ende violó el derecho al debido proceso, en la medida que nuestras peticiones desvirtuaban el argumento central de que esta EPSS no cuenta con el margen de solvencia suficiente para atender sus obligaciones en forma adecuada y oportuna. Anexo No. 6.Después de este recorrido necesario para ilustrar la situación bajo examen, hechos no registrados en el acto recurrido, presento el análisis técnico sobre el margen de solvencia sobre el que la entidad de IVC soportó la medida cautelar y las explicaciones dadas y omitidas por la administración que de haber sido valoradas, el resultado sería otro, así:

Expone como argumento suficiente la Superintendencia Nacional de Salud, bajo el

siguiente título:"5.2 Situación financiera específica de Entidad Promotora de Salud del Régimen

Subsididado, Asociación Mutual Barrios Unidos de Quibdó "Ambuq" EPSS, y causal de revocatoria de habilitación de la EPSS en la situación concreta, dedicando unos cuantos párrafos que me permito desestimar en los siguientes términos:"5.2 Situación financiera específica de Entidad Promotora de Salud del Régimen

Subsidiado, Asociación Mutual Barrios Unidos de Quibdó "Ambuq" EPSS, y causal de revocatoria de habilitación de la EPSS en la situación concreta, dedicando unos cuantos párrafos que me permito desestimar en los siguientes términos:"5.2 Situación financiera específica de Entidad Promotora de Salud del Régimen Subsidiado, Asociación Mutual Barrios Unidos de Quibdó "Ambuq" EPSS, y causal de revocatoria de habilitación de la EPSS en la situación concreta.

En el marco de las funciones de Inspección Vigilancia y Control establecidas en la Ley 100 de 1993, Ley 1122 de 2001, Ley 1438 de 2011 y el Decreto número 1018 de 2001, la Superintendencia Nacional de Salud, ha adelantado el seguimiento y monitoreo integral a las Entidades Promotoras de Salud frente a la obligación de dar cumplimiento a las normas del Sistema de Seguridad Social en Salud, con el propósito de detectar desviaciones y establecer los correctivos para garantizar la efectiva prestación del servicio de salud a los usuarios del Sistema".

En ningún momento pretendo cuestionar las funciones de la Superintendencia Nacional de Salud, pero de ser ese seguimiento integral, debió el ente de control percatarse de las

inconsistencias en su sistema de información, que al validar la información financiera de marzo de 2011 y realizar el cálculo del margen de solvencia dejó de incluir el saldo de las cuentas por cobrar de recobros al Fosyga y a entes territoriales; situación que infructuosamente trató de señalar mi representada para que la Superintendencia Nacional de Salud en el marco de sus competencias, corrigiera el error, pero al no dar curso a las referidas peticiones, no solo viola el derecho de petición sino que el mismo incide en el derecho al debido proceso.Seguidamente, continúa la Superintendencia con su argumentación:

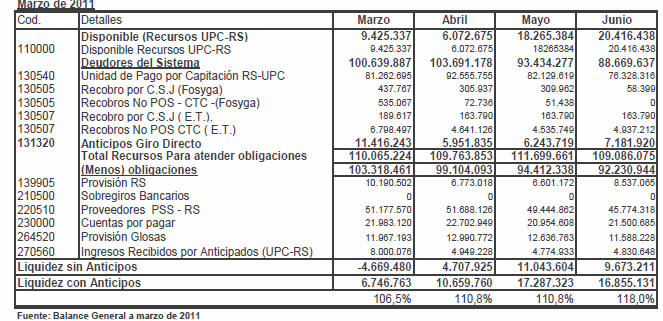

"En este contexto, la Superintendencia Nacional de Salud estableció que Entidad Promotora de Salud del Régimen Subsidiado, Asociación Mutual Barrios Unidos de Quibdó "Ambuq" EPSS

, presenta una situación financiera de riesgo en los trimestres con corte a 31 de marzo y 30 de septiembre de 2011.| CONCEPTO | AMBUQ | ||

| Marzo 2011 | Junio 2011 | Sep. 2011 | |

| Afiliados BDUA | 684.108 | 735.613 | 745.907 |

| Disponible | 9.425.336 | 20.416.438 | 11.902.524 |

| Deudores UPC | 81.262.695 | 76.328.316 | 60.527.589 |

| Recobros NO POSS | 0 | 5.159.402 | 146.376 |

| Deudas de dificil Cobro | 0 | 0 | 0 |

| SUBTOTAL | 90.688.031 | 101.904.156 | 72.576.489 |

| Provisión C x C - | -10.190.502 | -8.537.066 | -9.624.094 |

| Sobregiros Bancarios | 0 | 0 | 0 |

| Proveedores | -51.177.570 | -45.774.318 | -36.168.304 |

| Cuentas por pagar | -21.983.119 | -21.698.742 | -18.396.628 |

| Provisión Glosas | -11.967.193 | -11.588.228 | -14.938.600 |

| Ing. Rec. Por Anticipado | -8.000.076 | -4.830.648 | -342.813 |

| SUBTOTAL | -103.318.460 | -92.429.002 | -79.470.439 |

| RESULTADO | -12.630.429 | 9.475.154 | -6.893.950 |

La Superintendencia Delegada para la Generación y Gestión de los Recursos Económicos para la Salud, luego de realizar el análisis de la información financiera reportada por la Entidad Promotora de Salud del Régimen Subsidiado, Asociación Mutual Barrios Unidos de Quibdó "Ambuq" EPSS, en cumplimiento de la Circular Única, evidencia que el Margen de Solvencia es negativo en dos de los tres trimestres mencionados.

El comportamiento del margen de solvencia, con tendencia al crecimiento negati

vo, refleja el incumplimiento de la suficiencia financiera que debe acreditar en forma permanente el Programa de Salud de Entidad Promotora de Salud del Régimen Subsidiado, Asociación Mutual Barrios Unidos de Quibdó "Ambuq" EPSS, situación que conlleva a que la EPS-S se encuentre incursa en causal de revocatoria, toda vez que no acredita los requisitos establecidos para su permanencia en el sistema de acuerdo a lo establecido en el artículo 230 de la Ley 100 de 1993 y el artículo 4° del Decreto número 3556 de 2008.Sobre la afirmación anterior y el argumento planteado para llegar a la conclusión

de que mi representada se encuentra incursa en una causal de revocatoria, se ilustró suficientemente a la entidad sobre el señalamiento en los siguientes términos, argumentos que no fueron atendidos por la entidad, porque frente a los mismos guardó silencio:Revisión del margen de solvencia - marzo 2011

La Resolución número 2094 de 2010, es la norma que establece el cálculo del margen de solvencia que deben cumplir las Entidades Promotoras de Salud que asegura la liquidez y solvencia para responder en forma adecuada y oportuna con las obligaciones con los proveedores de bienes y servicios de salud.

Nuevamente llamo la atención sobre la inconsistencia en que de manera reiterada,

incurre el ente de control para consolidar la información financiera y el cálculo del Margen de Solvencia con corte a marzo de 2011, soportado en la falta de diligenciamiento total de las cuentas definidas en el Plan Único de Cuentas en el formato Tipo 01, razón por la cual le fue imposible generar el reporte de manera consistente; la anterior información no es cierta porque al revisar nuestros archivos contables y la copia del reporte de la Circular Única, encontramos que cumplimos a cabalidad con el reporte de cada una de las cuentas definidas en el Plan Único de Cuentas, en especial con el reporte de las cuentas establecidas para el cálculo del Margen de Solvencia en la Resolución número 2094, entre otras las instituidas para el registro del recobro al Fosyga y Entes Territoriales, lo cual se puede evidenciar en el Anexo N° 3 (Resumen del Formato Tipo 01 a marzo de 2011) y que desvirtúa el supuesto incumplimiento de la normatividad vigente en lo relacionado con el reporte de la información.Así mismo, tenemos que reconocer que el indicador de Margen de Solvencia con corte al 31 de marzo de 2011, es negativo, pero no en la cifra de doce mil seiscientos treinta millones ($12.630); sino en cuatro mil seiscientos sesenta y nueve millones ($4.669); situación que se presenta, no por insolvencia por parte de la EPS, sino que por el contrario corresponde a una situación que impone la nueva operación del Sistema.

La nueva operación del Sistema si bien se ajustó en principio con la expedición de la

Resolución número 2094 de 2010, la misma se quedó corta frente al Giro Directo Anticipado que las EPS-S vienen realizando a la Red del Primer Nivel, los cuales solo cruzan al momento que estas entidades efectivamente le facturen a la EPS; adicionalmente la red de primer nivel y especialmente las entidades públicas no vienen cumpliendo con este deber de facturar dentro de los plazos establecidos, lo que imposibilita el cruce del valor anticipado con la obligación con el prestador, acumulándose mes a mes esta cuenta ocasionando un impacto perverso frente al Margen de Solvencia; situación que no ha sido analizada a fondo en la nueva operación del sistema, peor aún, es que no hay en el momento autoridad del sector, que normalice este procedimiento irregular por parte de las Empresas Sociales del Estado.La situación anteriormente descrita, se agudiza en la medida que para el cómputo no se pueda incluir la cuenta de Anticipos como recursos disponibles, pero sí se incluye el valor causado por contratos capitados, monto que suma dentro del rubro de obligaciones por pagar, presentándose un doble efecto negativo para la EPS-S en dicho cálculo, Anexo N° 3. (Listado de Anexos de Balance - Cuenta 1330 Anticipos MPS), donde se evidencian los valores que están girados a la red de primer nivel pero que no son tenidos en cuenta para el cálculo.

No obstante lo anterior, esta EPS cambió el indicador negativo presentado en el mes de marzo, previa una gestión ante las Empresas Sociales del Estado, llevándolas a que algunas cumplieran con la facturación pendiente de radicación, logrando de esta manera cruzar la mayor cantidad de recursos anticipados que debilitaban e impactaban el indicador, evidenciándose en el resultado positivo arrojado en los cortes de junio y septiembre; lo que se debe valorar como una gestión administrativa de parte de esta EPSS.

Revisión del margen de solvencia de marzo, junio y septiembre de 2011

Revisada la información reportada en el archivo Tipo 01 de la Circular Única, al corte de los meses de marzo, junio y septiembre del presente año, podemos concluir lo siguiente periodo a periodo, así:

• Corte a marzo de 2011.

Como lo manifestamos anteriormente, si bien es cierto que a este corte se presentó un Margen de Solvencia negativo, no es menos cierto que el cálculo que realiza la Superintendencia no incluye las cuentas donde se registran las partidas a recobrar tanto al Fosyga como a los Entes Territoriales como tampoco el saldo de la Cuenta de Anticipos a la red de primer nivel por contratos capitados, razón por la cual el resultado del cálculo les da negativo pero en una suma superior al cálculo que le corresponde a la EPSS. Ver Cuadro N° 1 y

Anexo N° 3 (Impresión del Formato Tipo 01 de marzo de 2011).CUADRO No. 1 EPS-S AMBUQ ESS ANALISIS DE LIQUIDEZ (Resolución 2094 de 2010) Con Inclusión de la Cuenta de Anticipos a la Red de Primer Nivel

En el cuadro anterior se puede ver claramente, el impacto que tiene la Cuenta de Anticipos en el cálculo del Margen de Solvencia, así mismo, se observa el cumplimiento del Indicador tanto para el mes de marzo como para los meses subsiguientes, cuando se considera la Cuenta de Anticipos para el cálculo.

• Corte a junio de 2011.

A este corte no me referiré, ya que el Margen de Solvencia es positivo tal y como lo Reconoció la administración en los requerimientos subsiguientes, muy a pesar de no considerar la cuenta de Anticipo en dicho cálculo.

• Corte a septiembre de 2011.

Para este corte, reconoce la EPSS Ambuq ESS que en el reporte de la información

financiera de septiembre de 2011, se omitió de manera involuntaria el reporte de la cuenta 130507 correspondiente al recobro a los entes territoriales por valor de 5.212 millones; pero también es cierto que el validador de la Superintendencia falló en el proceso de consolidación al no detectar el descuadre que presentaba el reporte de la cuenta 1305 del Formato Tipo 01, situación que no es normal en el proceso de validación y que dicho descuadre se puede evidenciar claramente en el Anexo N° 3 (Impresión del Formato Tipo 01 de septiembre de 2011) y (Listado de Anexos de Balance).Adicionalmente, debo aclarar que el valor tomado para el cálculo del Margen de Solvencia como Provisión de Cartera por parte de la Superintendencia, no corresponde al valor realmente contabilizado como Provisión de Cartera a más de 360 días en mora, debido a que la EPS tiene como política interna realizar una Provisión Adicional por la Cartera en mora a menos de 360 días, y que como tal, esta Provisión adicional no se debe sumar a la anterior para establecer el cálculo del Margen de Solvencia establecido en las Resoluciones números 724 y 1424 de 2008 respectivamente; las dos Provisiones contabilizadas por la EPS se pueden evidenciar en el Anexo No. 3. (Anexo de Balance a septiembre de 2011 - Cuenta 139905) y (Listado de análisis de vencimiento de clientes) donde se observa claramente la Cartera en mora a más de 360 días, sin acuerdo de pago como lo establece la normatividad y sujeta a provisión.

Conscientes del error involuntario cometido al enviar el reporte de la información

financiera, se solicitó al ente de control que autorizara la retransmisión de la información para dicho período, petición que no fue atendida y en su defecto autorizaron retransmitirretransmi

tir la información financiera al corte de marzo, autorización de la cual no hace uso mi representada porque la misma no obedece a las peticiones hechas.Se hace necesaria la retransmisión al corte de septiembre porque en ella se subsana lo siguiente:

1. Se incluye el saldo de las cuentas por cobrar por recobros al Fosyga y a los entes territoriales.

2. Adicionalmente, se desmonta la provisión adicional a la cartera en mora a menos de 360 días.

Frente a la información de que el comportamiento de margen de solvencia, de EPSS Ambuq ESS tiene una tendencia al crecimiento negativo, mediante la siguiente tabla, desvirtuó la anterior premisa así:

TABLA 1. ANALISIS DEL COMPORTAMIENTO TRIMESTRAL Y AJUSTE DEL MARGEN DE SOLVENCIA DE LA EPSS AMBUQ. ESS POR ANTICIPOS ACUMULADOS 2010-2011

| PERIODO | ANTICIPOS ACUMULADOS |

DEBEN/DISPONIB | OBLIGACIONES | MSOLVENCIA | INDICE DE SOLVEN CIA |

MS AJUSTADO INSOLV |

INSOLV ENCIA AJUST ADO |

| DIC- 2009 | 0 | 86.250.628.200 | 64.852.828.851 | 21.397.799.349 | 1,33 | 15.934.820.976 | 1,33 |

| MAR -2010 | 0 | 99.152.590.147 | 83.217.769.172 | 15.934.820.976 | 1,19 | 15.394.820.976 | 1,19 |

| JUN-2010 | 3.429.151.911 | 107.101.646.758 | 85.841.196.043 | 21.260.450.715 | 1,25 | 24.689.602.626 | 1,30 |

| SEP-2010 | 4.733.537.859 | 108.924.108.310 | 87.511.644.450 | 21.412.463.859 | 1,24 | 26.146.001.718 | 1,32 |

| DIC -2010 | 7.150.862.397 | 116.552.722.680 | 96.099.376.713 | 20.453.345.967 | 1,21 | 27.604.208.363 | 1,31 |

| MAR -2011 | 11.416.243.480 | 98.648.981.085 | 103.318.461.322 | -4.669.480.237 | 0,95 | 6.746.763.243 | 1,07 |

| JUN -2011 | 7.181.920.307 | 101.904.156.423 | 89.466.133.745 | 9.475.155.104 | 1,10 | 19.619.942.985 | 1,18 |

| SEP-2011 | 18.181.919.113 | 77.789.098.616 | 73.920.390.012 | 3.868.708.604 | 1,05 | 22.050.627.717 | 1,40 |

| DIC -2011 | 7.568.436.981 | 72.000.670.968 | 64.172.681.369 | 7.827.989.599 | 1,12 | 15.396.426.580 | 1,24 |

Para ilustrar mejor los argumentos y evidencias técnico-financieras que sustentan

el hecho de que la EPSS Ambuq ESS siempre ha mantenido un margen de solvencia positivo, en la Tabla 1, se presenta el Margen de Solvencia (MSOLVENCIA) calculado de acuerdo con la Resolución número 2094 de 2010; indicador que con corte de 31 de marzo de 2011, se observa negativo, pero que como se puede observar no corresponde a la cifra de doce mil seiscientos treinta millones ($12.630) como lo presenta la Superintendencia; sino que corresponde a cuatro mil seiscientos sesenta y nueve millones ($4.669); situación que se presenta, no por insolvencia por parte de la EPS, sino que corresponde a una situación que impone la nueva operación del Sistema, que normativa y técnico-financiera se quedó corta frente al tema Giro Directo Anticipado que las EPS-S vienen realizando a la Red de Primer Nivel. Adicional a 1o anterior se presenta un escenario ajustando los indicadores luego de descontar los anticipos acumulados y que dan cuenta de las cifras correctas del Margen (MA-AJUSTADO), al igual que el índice de solvencia (INSOLVENCIA AJUSTADO) que sustentan el cumplimiento del estándar de permanencia por parte de la EPS".Posteriormente la EPSS hace un análisis del efecto de los anticipos acumulados sobre el margen de solvencia, que omitimos transcribir, por razones que expondremos en el análisis de esta Superintendencia.

"Continúa la Superintendencia, su argumentación:

"Es importante precisar, que la Superintendencia determina que si existen situaciones que conllevan a incurrir en una causal de revocatoria de habilitación, puede ordenar la adopción de medidas cautelares (vigilancia especial), para subsanar la problemática

financiera presentada, como una medida preventiva para la toma de posesión, señalándose por parte del ente de control las condiciones excepcionales y temporales así como los lineamientos generales tendientes a la recuperación de la entidad.De lo anteriormente transcrito, queda claramente demostrado que la posición del

ente de control no obedece a un estudio serio de la situación financiera de la empresa, se limita a expresar un concepto en abstracto, subjetivo para adosarlo a la situación de la empresa, sin soportar lo afirmado, desconociendo las explicaciones rendidas, las pruebas aportadas a la Delegada para la Generación y Gestión de los recursos económicos para la salud, con ocasión de la solicitud de explicaciones que se han reseñado en los antecedentes omitidos por el ente de control.Seguidamente, concluye el numeral que describe supuestamente la situación de EPSS Ambuq ESS:

"De lo expuesto se concluye que teniendo en cuenta el incumplimiento de las condiciones de permanencia, la Entidad Promotora de Salud del Régimen Subsidiado, Asociación Mutual Barrios Unidos de Quibdó "Ambuq" EPSS, genera un riesgo inminente, no solo en el aseguramiento en salud y en la presentación de los servicios de salud ofertados a

su población afiliada, sino también al propio Sistema General de Seguridad Social en Salud, hecho por el cual la Superintendencia Nacional de Salud, se encuentra obligada a adoptar las medidas necesarias tendientes a superar dicha situación, máxime, cuando de los hallazgos antes referidos, se desprende si lugar a equivocas, la existencia de conductas que vulneran el Sistema General de Seguridad Social en Salud y el Derecho a la Salud, configurándose por ende, la causal de revocatoria de la habilitación a que se refieren el numeral 2 del artículo 230 de la Ley 100 de 1993, numeral 7 del artículo 130 de la Ley 1438 de 2011 y el artículo 4° del Decreto número 3556 de 2008 que puede ser subsanada mediante la adopción de una Medida Preventiva Cautelar como instituto de Salvamento y Protección de la Confianza Pública, esto, la medida de Vigilancia Especial.Creo pertinente analizar en detalle este párrafo, para ver cómo la SNS, sin prueba alguna llega a una conclusión infundada, que de haber analizado las explicaciones solicitadas y rendidas con las pruebas pertinentes, la conclusión a la que hubiera llegado sería otra.

Primero.

Parte de un supuesto de incumplimiento de las condiciones de permanencia que no han sido declaradas, ni probadas porque el margen de solvencia se cumple dentro de los parámetros de la Resolución número 2094, como se acreditó en cada uno de los requerimientos del ente de control.Segundo.

Invoca el riesgo inminente, como realidad que le da la potestad de imponer una medida cautelar como instrumento de salvamento y protección de la confianza pública; nada más contrario a la verdad; porque al consultar el significado de riesgo inminente en el diccionario de la Lengua Española, encontramos que el alcance de la oración exige que la amenaza sea real y esté próxima a suceder; presupuestos que no se cumplen en la realidad de la empresa y que solo tiene asidero en el imaginario del ente de control.Soporto lo anterior, mediante análisis del disponible de la EPSS Ambuq ESS frente al disponible del sector, criterio ilustrativo que debe servir de base para que se revoque la Resolución número 139 de 2012".

"Tercero.

Se nota el afán del ente de control por imponer una medida cautelar al apartarse de sus procedimientos debidos y preferir el exceso de la medida cautelar la cual es a simple vista onerosa e inconveniente para la empresa; que como lo ha manifestado y probado, no tiene problemas de margen de solvencia".3. Consideraciones de la Superintendencia Nacional de Salud

Frente a los argumentos de naturaleza técnica que expone el recurrente en su escrito, este despacho se permite incluir a continuación el concepto emitido por la Superintendencia Delegada para la Generación y Gestión de los recursos del Sector Salud que sirven de fundamento central a la decisión adoptada en la presente resolución.

"El doctor Cure, Gerente General de Ambuq EPSS inicia sus descargos, manifestando

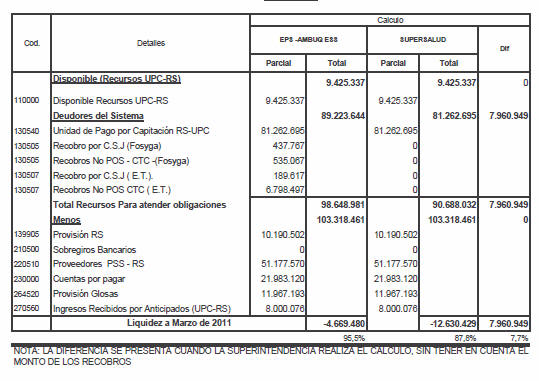

que la cifra publicada por la Superintendencia Nacional de Salud no es consistente con la información reportada por Ambuq ESS, toda vez que a marzo de 2011 sí presenta un margen de solvencia negativo, pero no en la cifra que indica la Superintendencia Nacional de Salud. A continuación se presenta el margen de solvencia calculado por la EPSS frente al cálculo de la Superintendencia Nacional de Salud:Miles de pesos

| Detalles |

Marzo de 2011 |

|

| EPS -AMBUQ | SUPERSALUD | |

| Disponible Recursos UPC-RS | 9.425.337 | 9.425.337 |

| Unidad de Pago por Capitación RS- | UPC 81.262.695 | 81.262.695 |

| Recobro por C.S.J (Fosyga) | 437.767 | |

| Recobros No POS - CTC -(Fosyga) | 535.067 | |

| Recobro por C.S.J ( E.T.). | 189.617 | |

| Recobros No POS CTC ( E.T.) | 6.798.497 | |

| Total Recursos Para atender obligaciones | 98.648.980 | 90.688.032 |

| Menos | 103.318.461 | 103.318.461 |

| Provisión RS | 10.190.502 | 10.190.502 |

| Sobregiros Bancarios | 0 | 0 |

| Proveedores PSS - RS | 51.177.570 | 51.177.570 |

| Cuentas por pagar | 21.983.120 | 21.983.120 |

| Provisión Glosas | 11.967.193 | 11.967.193 |

| Ingresos Recibidos por Anticipados (UPC-RS) | 8.000.076 | 8.000.076 |

| Margen de Solvencia | -4.669.48 | 1 -12.630.429 |

La diferencia de $7.960.949 miles, se origina en los siguientes conceptos:

1305050205 Recobro por incumplimiento de sentencias judiciales - Fosyga

1305050210 Recobros No POSS Comité Técnico Científico - Fosyga

1305070205 Recobro por incumplimiento de sentencias judiciales - E.T.

1305070210 Recobros No POSS Comité Técnico Científico - E.T.

Se aclara que la información registrada en el análisis de la Superintendencia Nacional de Salud, se toma de lo reportado por la EPS y en los conceptos mencionados anteriormente la EPSS Ambuq no registró ninguno de estos, se precisa que el valor correspondiente a estos conceptos se incluyen en las siguientes cuentas:

130505 Cuentas Por Cobrar Fosyga $972.834 miles

130507 Cuentas por Cobrar Entidades Territoriales $6.988.115 miles, para un total de $7.960.949 miles, que coincide con la diferencia

Al tener en cuenta estos dos valores, el margen de solvencia pasaría de un resultado negativo de $12.630.429 miles a $4.669.481 miles.

Se aclara a la EPS Ambuq, que el cálculo del margen de solvencia lo arroja el sistema, tomando las cuentas establecidas en la Resolución número 2094 de 2010.

En conclusión, se precisa que la EPSS Ambuq, no registró bien la información contable y financiera en los códigos del PUC de acuerdo con lo establecido en la Resolución número 2094 de 2010. No obstante del análisis a la información presentada en el recurso, se evidencia claramente que continúa presentando Margen de Solvencia con corte a marzo de 2011 con un resultado negativo de $4.669.481.

Con respecto a la comunicación radicada en la Superintendencia Nacional de Salud con el NURC: 1-2011-074266 el día 30 de agosto de 2011, mediante la cual solicita la corrección y aclaración de la información publicada en la página web respecto al cumplimiento de los indicadores de Margen de Solvencia de la

EPSS Ambuq ESS con corte a marzo de 2011, la Superintendencia Delegada para la Generación y Gestión de los Recursos Económicos para la Salud, una vez realizado el análisis de la información financiera reportada por EPS Ambuq ESS, en cumplimiento de la Circular Única, presenta un resultado de margen de solvencia, negativo por valor de $12.630.429 miles, las cifras fueron tomadas de la información reportada por la EPS, certificadas por el Representante Legal, Revisor Fiscal y Contador Público, como se informó en el Oficio NURC 2-2011- 087902 del 12 de diciembre de 2011 y que a corte de junio 2011, tomando el reporte realizado por la EPS, presenta un resultado positivo de $9.475.154, lo que garantiza que la Superintendencia Nacional de Salud, tiene como fundamento para calcular el Margen de Solvencia lo reportado por la EPS.La comunicación radicada con el NURC 1-2011-074266 el 1 de septiembre de 2011, la

solicitud realizada por AMBUQ donde requiere "…se rectifique el cálculo del margen de solvencia del mes de marzo de 2011, de acuerdo a la Resolución número 2094 de 2010", y la realizada con NURC 1-2011-110015 del 22 de diciembre de 2011, donde solicita "… reiteramos nuestra petición del mes de agosto en el sentido que se acceda a rectificar el cálculo del margen de solvencia del mes de marzo de 2011…".En respuesta a las comunicaciones mencionadas, la Superintendencia Nacional de

Salud, mediante Oficios NURC 2-2012-003713 del 24 de enero de 2012, autorizó la retransmisión de la información con corte a marzo de 2011, en razón a la reclasificación de cuentas en los archivos Tipo 001, 009 y 010.Con Oficios NURC 2-2012-006611 del 8 de febrero de 2012, autorizó la retransmisión de la información con corte a septiembre de 2011, en razón a la reclasificación de cuentas

en los archivos Tipo 001, 009 y 010.Se aclara al recurrente que la respuesta del NURC 2-2012-003135 del 23 de enero de

2012, mencionado en el recurso de reposición, corresponde a un oficio de requerimiento a la EPSS Ambuq por incumplimiento de pagos y no por retransmisión de información financiera, como lo afirma en el escrito.Con relación a los Oficios NURC 2-2011-087902 del 12 de diciembre de 2011, suscrito por la Superintendente Delegada de Generación y Gestión de los Recursos Económicos para la Salud, y Oficio NURC 2-2011-087902 del 30 de diciembre de 2011, suscrito por el Superintendente Nacional de Salud, se precisa que los mismos informaban el incumplimiento del margen de solvencia con corte a marzo y septiembre de 2011, por parte de la EPSS Ambuq, por lo que una vez analizada la respuesta sobre el incumplimiento del margen de solvencia, la Superintendencia Nacional de Salud, adopta la Medida Cautelar de Vigilancia Especial a la EPSS Ambuq mediante Resolución número 139 de 2012.

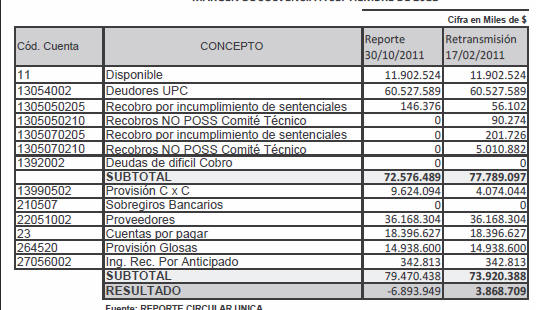

Respecto al margen de solvencia con corte a septiembre de 2011, manifiesta la EPSS

que la Superintendencia omitió el reporte de la cuenta 130507 correspondiente a recobros a las Entidades Territoriales por valor de 5.212.608 miles. Igualmente, manifiesta que el valor correspondiente de la cuenta 1399 es $4.074.044 miles y no $9.624.094 como lo registró la Superintendencia.Sobre este aspecto, vale mencionar nuevamente, que el sistema tiene en cuenta los valores registrados en las cuentas señaladas en la Resolución número 2094 de 2010. Es así como en la información reportada por Ambuq el 30 de octubre de 2011, sobre la cual se realizó el análisis del margen de solvencia, la EPSS no registró ningún valor en la cuenta 130507, así como en los rubros 1305070205 y 1305070210, como se demuestra a continuación en el archivo plano reportado por la EPS:

Con respecto a la comunicación radicada en la Superintendencia Nacional de Salud con el NURC: 1-2011-074266 el día 30 de agosto de 2011, mediante la cual solicita la corrección y aclaración de la información publicada en la página web respecto al cumplimiento de los indicadores de Margen de Solvencia de la EPSS Ambuq ESS con corte a marzo de 2011, la Superintendencia Delegada para la Generación y Gestión de los Recursos Económicos para la Salud, una vez realizado el análisis de la información financiera reportada por EPS Ambuq ESS, en cumplimiento de la Circular Única, presenta un resultado de margen de solvencia, negativo por valor de $12.630.429 miles, las cifras fueron tomadas de la información reportada por la EPS, certificadas por el Representante Legal, Revisor Fiscal y Contador Público, como se informó en el Oficio NURC 2-2011- 087902 del 12 de diciembre de 2011 y que a corte de junio 2011, tomando el reporte realizado por la EPS, presenta un resultado positivo de $9.475.154, lo que garantiza que la Superintendencia Nacional de Salud, tiene como fundamento para calcular el Margen de Solvencia lo reportado por la EPS.

La comunicación radicada con el NURC 1-2011-074266 el 1 de septiembre de 2011, la solicitud realizada por AMBUQ donde requiere "…se rectifique el cálculo del margen de solvencia del mes de marzo de 2011, de acuerdo a la Resolución número 2094 de 2010", y la realizada con NURC 1-2011-110015 del 22 de diciembre de 2011, donde solicita "… reiteramos nuestra petición del mes de agosto en el sentido que se acceda a rectificar el cálculo del margen de solvencia del mes de marzo de 2011…".

En respuesta a las comunicaciones mencionadas, la Superintendencia Nacional de Salud, mediante Oficios NURC 2-2012-003713 del 24 de enero de 2012, autorizó la retransmisión de la información con corte a marzo de 2011, en razón a la reclasificación de cuentas en los archivos Tipo 001, 009 y 010.

Con Oficios NURC 2-2012-006611 del 8 de febrero de 2012, autorizó la retransmisión de la información con corte a septiembre de 2011, en razón a la reclasificación de cuentas

en los archivos Tipo 001, 009 y 010.Se aclara al recurrente que la respuesta del NURC 2-2012-003135 del 23 de enero de

2012, mencionado en el recurso de reposición, corresponde a un oficio de requerimiento a la EPSS Ambuq por incumplimiento de pagos y no por retransmisión de información financiera, como lo afirma en el escrito.Con relación a los Oficios NURC 2-2011-087902 del 12 de diciembre de 2011, suscrito por la Superintendente Delegada de Generación y Gestión de los Recursos Económicos para la Salud, y Oficio NURC 2-2011-087902 del 30 de diciembre de 2011, suscrito por el Superintendente Nacional de Salud, se precisa que los mismos informaban el incumplimiento del margen de solvencia con corte a marzo y septiembre de 2011, por parte de la EPSS Ambuq, por lo que una vez analizada la respuesta sobre el incumplimiento del margen de solvencia, la Superintendencia Nacional de Salud, adopta la Medida Cautelar de Vigilancia Especial a la EPSS Ambuq mediante Resolución número 139 de 2012.

Respecto al margen de solvencia con corte a septiembre de 2011, manifiesta la EPSS

que la Superintendencia omitió el reporte de la cuenta 130507 correspondiente a recobros a las Entidades Territoriales por valor de 5.212.608 miles. Igualmente, manifiesta que el valor correspondiente de la cuenta 1399 es $4.074.044 miles y no $9.624.094 como lo registró la Superintendencia.Sobre este aspecto, vale mencionar nuevamente, que el sistema tiene en cuenta los valores registrados en las cuentas señaladas en la Resolución número 2094 de 2010. Es así como en la información reportada por Ambuq el 30 de octubre de 2011, sobre la cual se realizó el análisis del margen de solvencia, la EPSS no registró ningún valor en la cuenta 130507, así como en los rubros 1305070205 y 1305070210, como se demuestra a continuación en el archivo plano reportado por la EPS:

Adicional a lo expuesto, se precisa que es responsabilidad de la entidad vigilada

verificar que la información reportada a través de la Circular Única, cumpla con los parámetros de calidad, confiabilidad y veracidad, por lo que las inconsistencias presentadas no le permiten a la Superintendencia Nacional de Salud contar con la información real sobre la situación financiera de la EPS, que faciliten evaluar el cumplimiento de las normas y de los indicadores financieros, soportes estos para garantizar la prestación de los servicios de salud.La Superintendencia Nacional de Salud mediante oficio radicado con el NURC

2-2012-006611 del 8 de febrero de 2012 autorizó a la Entidad Promotora de Salud del Régimen Subsidiado Ambuq EPS, retransmitir el archivo correspondiente, con corte a septiembre 2011, donde se recomendó que "Únicamente se puede modificar las cifras solicitadas en su comunicación, la demás información deberá permanecer en las mismas condiciones en que fue transmitida inicialmente, esto con el fin de garantizar la integridad de la información". Se precisa que Ambuq realizó la retrasmisión el 17 de febrero de 2012.Analizado el Margen de Solvencia con corte al mes de septiembre de 2011 calculado por la Superintendencia Nacional de Salud con las cifras reportadas por Ambuq el 30 de octubre, frente a la retransmisión realizada el 17 de febrero de 2012:

Fuente: REPORTE CIRCULAR UNICA

La diferencia de $10.762.658 miles en el resultado del Margen de Solvencia, se presenta en razón a que la EPS, el 30 de octubre de 2011, no reportó la información en las cuentas 1305050210, 1305070205, 1305070210, por $5.302.882 miles y en la cuenta de provisión reportó un valor de $9.624.094 miles.

En el reporte realizado el 17 de febrero incluye recobros por $5.302.982 miles y la provisión se disminuye en $4.074.044 miles.

Como se observa, con la retransmisión del 17 de febrero de 2012, la EPSS presenta un margen de solvencia positivo por valor de $3.868.709 miles, sin embargo, vale la pena precisar que, el cálculo mediante el cual se inició el proceso objeto del recurso, se calculó con las cifras reportadas el 30 de octubre de 2011, certificada por el representante legal, Revisor Fiscal y Contador; la cual debe ser idónea y debe reflejar razonablemente la situación financiera de la EPSS, y que por inconsistencias en el reporte por parte de la EPSS se tomaron dichos valores, induciendo a error a la Superintendencia.

Al respecto, la Circular Única en el Título I Capítulo I, numeral 7 relacionado con el reporte de información, establece: "El envío de la información que deben presentar a esta Superintendencia los vigilados a quienes se dirige la Circular Única, es responsabilidad de los representantes legales de las Entidades". "De igual manera, los contadores y revisores fiscales serán responsables en el evento que se suministren datos contrarios a la realidad y/u ordenen, toleren, hagan o encubran falsedad en la información remitida a esta Superintendencia en los términos que señalan los artículos 10 de la Ley 43 de 1990, 207 y siguientes del Código de Comercio y 43 de la Ley 222 de 1995".

El artículo 116 de la Ley 1438 de 2011 establece que: "...Los obligados a reportar que no cumplan con el reporte oportuno, confiable, suficiente y con la calidad mínima aceptable de la información necesaria para la operación del sistema de monitoreo, de los sistemas de información del sector salud, o de las prestaciones de salud (Registros Individuales de Prestación de Servicios), serán reportados ante las autoridades competentes para que impongan las sanciones a que hubiera lugar".

En cuanto al tema de los Anticipos acumulados, a los cuales se refiere el doctor Cure, no hay pronunciamiento por parte de la Superintendencia al resolver este recurso, por cuanto no hacen parte del margen de solvencia de que trata la Resolución número 2094 de 2010, en razón a que son gastos pagados anticipados como su nombre lo indica.

Una vez analizados los argumentos expuestos, por la y realizados los ajustes correspondientes en el trimestre a marzo de 2011, se concluye que la EPS no desvirtúa que con corte a este trimestre presenta un margen de solvencia negativo en la cifra de $4.669.481.

Con respecto al corte de septiembre de 2011, a la fecha en que se inició el presente proceso, la Asociación Mutual Barrios Unidos de Quibdó "Ambuq" EPSS, presentó un margen de solvencia negativo por valor $6.893.949.

Para el cálculo del margen de solvencia la Superintendencia Nacional de Salud, da cumplimiento a la Resolución número 2094 de 2010, cálculo que debe ser aplicado por todas las EPS que administran recursos del Régimen Subsidiado. Por lo tanto, la medida cautelar de vigilancia especial se mantiene.

En cumplimiento de la Medida Cautelar de Vigilancia Especial, la Asociación Mutual Barrios Unidos de Quibdó "Ambuq" EPSS debe realizar la formulación del plan de acción con el correspondiente Plan de Ajuste Financiero debe contemplar el análisis de los factores de riesgo financiero y la gestión para la normalización de la situación financiera como los que se enuncian a continuación, además de los que determine la EPS.

1. Estados Financieros Base

• Estados financieros certificados, correspondientes al mes base de inicio del programa de ajuste.

Concepto

• Presentación de Estados Financieros

• Disponible

Factor de Riesgo

• Estados Financieros certificados y dictaminados

• Embargos

• Sobregiro Contable.

Acción

• Estados Financieros con información útil, confiable y oportuna

• Gestión Desembargo

• Depuración según Resolución número 4361 de 2011

2. Vinculados económicos de la Entidad

• Discriminación de activos y pasivos con accionistas o vinculados económicos.

• Condonación de la posible reclamación de acreencias por parte de los asociados, o en su defecto, la aceptación de dichos accionistas del pago subordinado al resto del pasivo externo.

• Propuesta de capitalización.

Concepto

• Cuentas por cobrar y cuentas por pagar a vinculados económicos.

Factor de Riesgo

• Manejo discrecional o preferente

Acción

• Gestión de cobro de las cuentas por cobrar

• Pago de pasivos de acuerdo al plan de pagos general

• Capitalización del pasivo como aporte de capital del vinculado económico

3. Gestión Cuentas por Cobrar

• Plan de acción de recobros

Concepto

• Deudores - cuentas por cobrar

Factor de Riesgo

• Cuentas pendientes de radicar

• Provisión cartera

• Venta de cartera negocios de Factoring

Acción

• Reclasificación según Resolución número 4361 de 2011; análisis cuentas no radicadas.

• Análisis de antigüedad de las partidas, gestión para subsanar las situaciones para disponer de los recursos.

• Revisión motivos de glosa y ajuste del procedimiento para presentación de cuentas y disminución de glosa.

• Revisión del cálculo y ajuste del registro con base en el análisis de comportamiento, tipología, recuperación real de cuentas por cobrar, objeciones o glosas.

• Revisión este tipo de transacciones y de los costos inherentes para ajustar estas operaciones.

4. Gestión Activos Fijos

• Inversiones

• Propuesta de cesión y venta de activos fijos improductivos

Concepto

• Inversiones

• Activos fijos improductivos

Factor de Riesgo

• Identificación

Acción

• Gestión de cesión o venta para generar recursos de capital de trabajo

5. Gestión Pasivos

• Plan de acción para la disminución gradual del pasivo generado por la prestación de servicios.

• Acuerdos de pago del pasivo externo

• Provisiones y reserva sobre pasivos

Concepto

• Obligaciones financieras

• Proveedores y prestadores de servicios de salud

• Cuentas por pagar

• Provisiones

Factor de Riesgo

• Operaciones de crédito

• Registro total de obligaciones causadas y pago oportuno de servicios de salud

• A vinculados económicos

• Provisiones de glosas formuladas.

Acción

• Revisión de este tipo de obligaciones, cupos rotativos y costos inherentes

• Análisis y verificación procedimiento de registro total y oportuno de obligaciones; revisión pagos de servicios según normatividad vigente; revisión acuerdos de pago; elaboración plan de pagos; revisión de contratos de capitación y evento; revisión de las autorizaciones de giro directo; realización de conciliación contable de la cartera con los prestadores; gestión en la conciliación médica de glosas a los prestadores.

• Revisión de origen cuentas y cancelación según plan de pagos

• Revisión del debido registro de provisiones de glosas a la facturación radicada por

los prestadores de servicios de salud.6. Gestión Gastos Operativos y Administrativos

• Análisis y revisión Nota Técnica, gastos operacionales, precios de referencia.

• Ajustes administrativos para racionalización de gastos.

Concepto

• Costos y gastos operativos del aseguramiento y atención en salud

• Gastos administrativos

Factor de Riesgo

• Costos y gastos a precios superiores al promedio del mercado

• Gastos administrativos superiores al 8%

Acción

• Análisis de los costos por tipo bien o actividad en entidades de similares características.

• Análisis total de la estructura y esquema administrativo; comparación con entidades

similares.Finalmente, se debe establecer un tablero de control, el cual debe contener, flujo de

caja mensual con la proyección de ingresos, egresos y plan de pagos de pasivos generados por la administración del sistema, reflejados en estados financieros mensuales proyectados en el horizonte del programa, con los respectivos indicadores financieros.El programa de ajuste financiero debe ser aprobado por parte del máximo organismo decisorio de la entidad, cuyo plan de acción no puede tener un horizonte mayor a tres años.

Con base en el desarrollo y la evaluación que se adelante dentro de la Medida Cau

telar de Vigilancia Especial, la Superintendencia Nacional de Salud definirá los eventos en los cuales sea necesaria la implementación de la contabilidad forense en la Entidad Promotora de Salud".El recurrente menciona una serie de circunstancias que influyeron en el Margen de Solvencia Negativo, frente a los cuales deben analizarse los siguientes argumentos:

El Programa Entidad Promotora de Salud del Régimen Subsidiado, Asociación Mutual Barrios Unidos de Quibdó (Ambuq) EPSS tiene como obligación legal, entre otras, adelantar las gestiones necesarias para recuperar la cartera que adeudan los entes territoriales, tal como lo preceptúa el artículo 35 del Decreto número 050 de

2003, "por el cual se adoptan unas medidas para optimizar el flujo financiero de los recursos del régimen subsidiado del Sistema General de Seguridad Social en Salud y se dictan otras disposiciones", a saber:"Artículo 35. Obligación de cobro de los recursos adeudados. Las entidades que administren el régimen subsidiado, por programa o bajo la modalidad de objeto social exclusivo, deberán adelantar todas las acciones conducentes al cobro de la cartera frente a los entes territoriales, considerando que se trata de recursos con destinación específica y de especial protección constitucional.

De conformidad con la Ley 734 de 2002, se considera omisión por parte de los representantes legales no dar inicio a las acciones judiciales frente a los entes territoriales, luego de transcurrir tres (3) meses del incumplimiento del pago."

(Negrilla y subrayado fuera de texto).Otra herramienta que la normatividad le ofrece a los aseguradores, en el caso sub judice al Programa Entidad Promotora de Salud del Régimen Subsidiado, Asociación Mutual Barrios Unidos de Quibdó (Ambuq) EPSS, es la de solicitar al Ministerio de Salud y Protección Social la aplicación de la figura del Giro Directo teniendo en cuenta que el inciso 2º del artículo 64 de la Ley 715 de 2001, estableció que, la Nación podrá girar los recursos del Sistema General de Participaciones y del Sistema General de Seguridad Social en Salud directamente a las entidades de aseguramiento o las instituciones prestadoras de servicios de salud, cuando las entidades territoriales no cumplan con las obligaciones propias del ejercicio de las competencias establecidas en la Ley 715 de 2001, de acuerdo a la reglamentación que el Gobierno Nacional expida sobre la materia.

De igual forma, el artículo 107 de la mencionada ley estableció que el Gobierno Nacional debería adoptar en los seis meses siguientes a la vigencia de la Ley 715 de 2001, los mecanismos jurídicos y técnicos conducentes a la optimización del flujo financiero de los recursos del Sistema General de Seguridad Social en Salud que prevengan o impidan su desviación, indebida apropiación o retención por parte de cualquiera de los actores partícipes o intermediarios del sistema.

El artículo 11 del Decreto-ley 1281 de 2002 establece, que en los casos en que se aplique el giro directo de los recursos del Sistema General de Participaciones o del Fosyga a las Entidades Administradoras del Régimen Subsidiado, ARS, hoy EPSS, cuando la entidad territorial no suministre en los términos y condiciones previstos en las normas vigentes la información necesaria para efectuarlo, la Nación podrá utilizar la información que suministre la respectiva ARS, hoy EPSS, y la de los contratos. La entidad territorial será responsable del pago de lo no debido que, como consecuencia del incumplimiento de los deberes de información, llegare a realizar la Nación o el administrador fiduciario del Fosyga a las Administradoras del Régimen Subsidiado, ARS, hoy EPSS.

El Decreto número 3260 de 2004, respecto al Giro directo de recursos a las Entidades Promotoras de Salud del Régimen Subsidiado determinó lo siguiente:

"Artículo 3°. Giro directo de recursos del Sistema General de Participaciones y del Fondo de Solidaridad y Garantía, Fosyga. El Ministerio de la Protección Social, mediante acto administrativo debidamente motivado, determinará las entidades territoriales respecto de las cuales se adoptará la medida de giro directo de los recursos del Sistema

General de Participaciones y del Fosyga a las Administradoras del Régimen Subsidiado que atienden la población del respectivo ente territorial, de conformidad con lo establecido en el artículo 64 de la Ley 715 de 2001, en los siguientes eventos:1. Cuando la entidad territorial, habiendo recibido los giros del Fosyga y del Sistema

General de Participaciones, no le pague a la entidad administradora del régimen subsidiado las UPC-S, dentro de los veinte (20) días siguientes a la fecha en la cual se vence el término contractual para hacerlo.2. Cuando por razones de orden público o fuerza mayor y a solicitud del alcalde o del gobernador del departamento que administre recursos del Régimen Subsidiado, se imposibilite el cumplimiento de una o varias de las obligaciones consagradas en el artículo 44.2 de la Ley 715 de 2001.

La aplicación de las medidas adoptadas de conformidad con el presente artículo, deberá ser informada a la Entidad Territorial y a la Superintendencia Nacional de Salud, para lo de sus competencias.

Parágrafo 1°. La medida de giro directo se mantendrá durante el período contractual pactado entre las Administradoras del Régimen Subsidiado y la entidad territorial. Esta medida se prorrogará en los períodos contractuales siguientes hasta tanto la entidad territorial acredite ante el Ministerio de la Protección Social el pago de las deudas que originaron la medida de giro directo a las ARS.

Parágrafo 2°. Cuando la Administradora del Régimen Subsidiado (ARS) no solicite el giro directo de los recursos en el caso del numeral 1 del presente artículo, no podrá acogerse a lo previsto en el parágrafo del artículo 2° del Decreto número 882 de 1998.

Artículo 4°. Procedimiento para realizar giro directo de los Recursos del Sistema General de Participaciones y del Fondo de Solidaridad y Garantía, Fosyga, a las Administradoras del Régimen Subsidiado (ARS).

El Ministerio de la Protección Social adoptará la medida de giro directo de los recursos del Sistema General de Participaciones y del Fosyga a las ARS previa la realización del siguiente procedimiento:1. La medida de giro directo de los recursos procederá a solicitud de una o varias ARS, pero aplicará para todas las Administradoras del Régimen Subsidiado que tengan contrato vigente con la respectiva entidad territorial.

2. La solicitud de giro directo será presentada mediante escrito dirigido al Ministerio

de la Protección Social-Dirección General de Gestión de la Demanda en Salud, acompañada de los siguientes documentos:a) Copia del contrato o contratos suscritos entre la entidad territorial y la ARS respecto de los cuales se pretende acreditar la existencia de la causal para la adopción de la medida;

b) Certificación del representante legal y del revisor fiscal de la ARS donde conste el valor pagado del contrato a la fecha y el valor adeudado discriminando los periodos a los que corresponde la deuda y el tiempo de mora.

3. Una vez recibidos los documentos correspondientes, el Ministerio de la Protección Social dará traslado de la solicitud y sus anexos a la entidad territorial respectiva con

el fin de que esta se pronuncie dentro de los diez (10) días calendario siguientes al envío de la información y aporte o solicite las pruebas a que haya lugar para determinar la existencia o no de la causal de giro directo y dará cumplimiento a lo dispuesto en el artículo 14 del Código Contencioso Administrativo.4. Dentro de los diez (10) días calendario siguientes al vencimiento del plazo señalado en el numeral anterior el Ministerio de la Protección Social, mediante acto administrativo motivado y con base en los documentos que reposen en el expediente, decidirá sobre la procedencia o no del giro directo. Dicho acto administrativo será proferido por el

Director General de Gestión de la Demanda en Salud del Ministerio de la Protección Social y se notificará a la entidad territorial y al solicitante. Contra el mismo procederán los recursos de ley y la apelación será resuelta por el Viceministro de Salud y Bienestar. Una vez en firme, el acto administrativo se comunicará a las demás ARS que operan en la entidad territorial.Parágrafo. Cuando se trate de la causal prevista en el numeral 2 del artículo 3° del presente decreto, solo se requerirá la solicitud del alcalde o del gobernador acompañada

de la certificación sobre la existencia de la causal expedida por la autoridad competente y la medida se adoptará mediante acto administrativo debidamente motivado y procederán los mismos recursos previstos en el presente artículo.Artículo 5°. Ejecución de la medida de giro directo de los recursos del Sistema General de Participaciones y del Fondo de Solidaridad y Garantía, Fosyga. Una vez el acto administrativo mediante el cual se adoptó la medida de giro directo de los recursos

se encuentre en firme, se utilizará el siguiente procedimiento para su ejecución:1. El Ministerio de la Protección Social solicitará a todas las ARS que operan en la entidad territorial respecto de la cual se aplicó la medida de giro directo, la información

sobre las cuentas bancarias a las cuales se deben girar los recursos del Sistema General de Participaciones y del Fosyga.2. El Ministerio de la Protección Social definirá el porcentaje de recursos del Fosyga

que corresponde a cada ARS, del total del giro de la entidad territorial, con base en la información reportada en los contratos de régimen subsidiado.3. El Ministerio de la Protección Social - Fondo de Solidaridad y Garantía, a partir

de la ejecutoria de la resolución, efectuará, dentro de los plazos previstos en el artículo primero del presente decreto, los giros de los recursos de la subcuenta de solidaridad del Fosyga, correspondientes a la entidad territorial, a todas y cada una de las ARS contratadas, en los porcentajes que correspondan e informará el monto de los mismos a la entidad territorial. De los valores a girar se descontará el porcentaje definido por elConsejo Nacional de Seguridad Social en Salud para la realización de las actividades de promoción de la salud y prevención de la enfermedad, porcentaje que será girado a la entidad territorial.

4. Tratándose de los recursos del Sistema General de Participaciones, el Ministerio de

la Protección Social, previo registro de las cuentas corrientes o de ahorros destinatarias del giro directo, informará a la Dirección del Tesoro Nacional del Ministerio de Hacienda y Crédito Público, los entes territoriales a los que deba aplicarse esta medida y los montos a girar a cada ARS de acuerdo con la información reportada en los contratos de aseguramiento y la participación de los recursos del Sistema General de Participaciones en la financiación de cada contrato.5. La entidad territorial continuará con su obligación de efectuar la interventoría al

contrato suscrito con la ARS, al igual que la de verificar el comportamiento de las novedades que afectan la ejecución financiera del contrato. En el evento en que las novedades del contrato determinen saldos a favor de la entidad territorial estos deberán ser girados por la ARS directamente al fondo de salud de la respectiva entidad territorial contratante.6. El Ministerio de la Protección Social informará a la entidad territorial el monto de los recursos girados en aplicación de la medida de giro directo y la entidad territo

rial respecto de la cual se aplique el giro directo de los recursos del Sistema General de Participaciones y de la subcuenta de solidaridad del Fosyga efectuará la ejecución presupuestal de los recursos girados a la ARS sin situación de fondos.7. El levantamiento de las medidas de giro directo de los recursos del Sistema General de Participaciones y del Fondo de Solidaridad y Garantía, Fosyga, deberá efectuarse, mediante acto administrativo debidamente motivado, previa verificación del pago de las

obligaciones que dieron lugar a su adopción". (Negrilla y subrayado fuera de texto).De otra parte, encontramos la figura de la conciliación ante esta Superintendencia Nacional de Salud, facultad otorgada por el artículo 38 de la Ley 1122 de 2007, a saber:

"Artículo 38.

Conciliación ante la Superintendencia Nacional de Salud. La Superintendencia Nacional de Salud podrá actuar como conciliadora, de oficio o a petición de parte, en los conflictos que surjan entre sus vigilados y/o entre estos y los usuarios generados en problemas que no les permitan atender sus obligaciones dentro del Sistema General de Seguridad Social en Salud, afectando el acceso efectivo de los usuarios al servicio de salud. Los acuerdos conciliatorios tendrán efecto de cosa juzgada y el acta que la contenga, donde debe especificarse con toda claridad las obligaciones a cargo de cada una de ellas, prestará mérito ejecutivo.Parágrafo. En el trámite de los asuntos sometidos a conciliación, la Superintendencia Nacional de Salud aplicará las normas generales de la conciliación previstas en la Ley 640 de 2001." (Negrilla fuera de texto).

Del mismo modo el artículo 135 de la Ley 1438 de 2011 establece:

"Artículo 135. Competencia de conciliación. La Superintendencia Nacional de Salud

podrá actuar como conciliadora de oficio o a petición de parte en los conflictos que surjan entre el administrador del Fosyga, las Entidades Promotoras de Salud, los prestadores de servicios, las compañías aseguradoras del SOAT y entidades territoriales".De esta manera, si la Entidad Promotora de Salud del Régimen Subsidiado decide optar por el mecanismo alternativo de resolución de conflictos de conciliación podrá, realizarse previo el lleno de los siguientes requisitos:

1.

Escrito de solicitud de audiencia de Conciliación, mediante el cual se individualizan las partes y su representante si fuere el caso; cuando se trate de personas jurídicas, debe acreditar su existencia y representación legal.2.

Síntesis de los hechos.3.

Las peticiones.4.

La estimación de la cuantía.5.

Relación de las pruebas que pretenda hacer valer (original y/o fotocopia de las facturas objeto de la solicitud de conciliación que se encuentren en su poder, o certificación expedida por el representante legal y su contador o su revisor fiscal si fuere el caso, en todo caso dicha certificación deberá contener la relación detallada de la facturación objeto de conciliación), adjuntando copia de la cédula y tarjeta profesional de quien avale la relación y certificación.6. Constancia de radicación de copia de la solicitud llevada a la parte convocada.

Ahora bien, la conciliación que realiza la Superintendencia Nacional de Salud, constituye un mecanismo alternativo para la solución de conflictos, que se lleva a cabo mediante la intervención de un conciliador, investido por excepción para administrar justicia en un caso determinado, y es voluntaria, y no puede ser entendida como obligatoria en la medida en que se puede conciliar pero no se impone aceptar dicho medio.

Es así, como dicho mecanismo no constituye un requisito previo para acudir a la vía judicial y lejos de convertirse dicha solución de conflictos en un requisito de procedibilidad ya que lo que se busca con el mismo, es descongestionar la administración judicial.

De acuerdo con lo expuesto obsérvese, que el Sistema de Salud Colombiano, ha contemplado instrumentos administrativos y judiciales, por medio de los cuales los actores del SGSSS pueden procurar la consecución y recuperación de los recursos adeudados, como son acuerdos conciliatorios, la solicitud de giro directo y la Jurisdicción Ordinaria, esto con el fin de mantener el equilibrio financiero, para que no se ponga en riesgo la prestación de los servicios de salud a los afiliados al SGSSS.

Adicionalmente, respecto del margen de solvencia mediante el Decreto número 3556 de 2008, "por el cual se modifica el Decreto número 515 de 2004, por el cual se define el

Sistema de Habilitación de las Entidades Administradoras de Régimen Subsidiado, ARS, (hoy Entidades Promotoras de Salud del Régimen Subsidiado - EPS’S)" en el artículo 2° se consagró lo siguiente:"Artículo 2°. El artículo 5° del Decreto número 515 de 2004 quedará así:

Artículo 5°. Capacidad financiera. De conformidad con lo previsto en el artículo

180 de la Ley 100 de 1993, las condiciones de capacidad financiera deberán tener en cuenta el margen de solvencia y el capital o fondo social mínimo que, de acuerdo con la naturaleza jurídica de la entidad, garantice la viabilidad económica y financiera de la entidad según lo establecido en las disposiciones vigentes y lo que establezca el Ministerio de la Protección Social en proporción al número de afiliados y la constitución de una cuenta independiente de sus rentas y bienes para la administración de los recursos del régimen subsidiado, según el caso.Para estos efectos,

el margen de solvencia es la liquidez que deben tener las Entidades Promotoras de Salud del Régimen Subsidiado, EPS’S para responder en forma adecuada y oportuna por sus obligaciones con terceros, sean estos proveedores de bienes o prestadores de servicios de salud o los usuarios en los términos establecidos en el Decreto número 882 de 1998. Se entiende por liquidez la capacidad de pago que tienen las Entidades Promotoras de Salud del Régimen Subsidiado para cancelar, en un término no superior a 30 días calendario, a partir de la fecha establecida para el pago, las cuentas de los proveedores de bienes o prestadores de servicios de salud o usuarios, conforme a los parámetros que señale la Superintendencia Nacional de Salud.Conforme a lo previsto en el artículo 3° del Decreto número 3260 de 2004, cuando la Entidad Promotora de Salud del Régimen Subsidiado no solicite el giro directo de los recursos en el caso del numeral 1 del presente artículo, no podrá acogerse a lo previsto en el parágrafo del artículo 2° del Decreto número 882 de 1998

." (Negrilla y subrayado fuera de texto).Ahora bien, el artículo 3° del Decreto número 3260 de 2004 señala que "

el Ministerio de la Protección Social hoy Ministerio de Salud y Protección Social, mediante acto administrativo debidamente motivado, determinará las entidades territoriales respecto de las cuales se adoptará la medida de giro directo de los recursos del Sistema General de Participaciones y del Fosyga a las Administradoras del Régimen Subsidiado que atienden la población del respectivo ente territorial, de conformidad con lo establecido en el artículo 64 de la Ley 715 de 2001, en los siguientes eventos:"1. Cuando la entidad territorial, habiendo recibido los giros del Fosyga y del Sis

tema General de Participaciones, no le pague a la entidad administradora del régimen subsidiado las UPC-S, dentro de los veinte (20) días siguientes a la fecha en la cual se vence el término contractual para hacerlo.(…)".

Del mismo modo, según el artículo 2° del Decreto número 3556 de 2008, las Entidades Promotoras de Salud del Régimen Subsidiado deben contar con un margen de solvencia que garantice su viabilidad económica y financiera, es decir que deben tener liquidez suficiente para responder en forma adecuada y oportuna por sus obligaciones con terceros.

Incurrir en margen de solvencia negativo es una causal de revocatoria de habilitación, en el entendido que no acredita los requisitos dispuestos en el artículo 180 y 230 de la Ley 100 de 1993 y el artículo 4° del Decreto número 3556 de 2008 a saber:

"Artículo 180. Requisitos de las Entidades Promotoras de Salud.

La Superintendencia Nacional de Salud autorizará como Entidades Promotoras de Salud a entidades de naturaleza pública, privada o mixta, que cumplan con los siguientes requisitos:1. Tener una razón social que la identifique y que exprese su naturaleza de ser Entidad

Promotora de Salud.2. Tener personería jurídica reconocida por el Estado.

3. Tener como objetivos la afiliación y registro de la población al Sistema General

de Seguridad Social en Salud, el recaudo de las cotizaciones y la promoción, gestión, coordinación, y control de los servicios de salud de las Instituciones Prestadoras de Servicios con las cuales atienda los afiliados y su familia, sin perjuicio de los controles consagrados sobre el particular en la Constitución y la ley.4. Disponer de una organización administrativa y financiera que permita:

a) Tener una base de datos que permita mantener información sobre las características socioeconómicas y del estado de salud de sus afiliados y sus familias;

b) Acreditar la capacidad técnica y científica necesaria para el correcto desempeño de sus funciones, y verificar la de las Instituciones y Profesionales prestadores de los servicios;

c) Evaluar sistemáticamente la calidad de los servicios ofrecidos.

5. Acreditar periódicamente un número mínimo y máximo de afiliados tal que se obtengan escalas viables de operación y se logre la afiliación de personas de todos los estratos sociales y de los diferentes grupos de riesgo. Tales parámetros serán fijados por el Gobierno Nacional en función de la búsqueda de la equidad y de los recursos técnicos y financieros de que dispongan las Entidades Promotoras de Salud.

6.

Acreditar periódicamente el margen de solvencia que asegure la liquidez y solvencia de la Entidad Promotora de Salud, que será fijado por el Gobierno Nacional.7. Tener un capital social o Fondo Social mínimo que garantice la viabilidad econó

mica y financiera de la Entidad, determinados por el Gobierno Nacional.8. Las demás que establezca la ley y el reglamento, previa consideración del Consejo Nacional de Seguridad Social en Salud

<4>.Parágrafo. El Gobierno Nacional expedirá las normas que se requieran para el fiel

cumplimiento de lo dispuesto en el presente artículo". (Negrilla y subrayado fuera de texto)."Artículo 230. Régimen sancionatorio.

(…)

El certificado de autorización que se les otorgue a las Empresas Promotoras de Salud podrá ser revocado o suspendido por la Superintendencia mediante providencia debidamente motivada, en los siguientes casos:

1. Petición de la Entidad Promotora de Salud.

2.

Cuando la entidad deje de cumplir cualquiera de los requisitos establecidos para el otorgamiento de la autorización.3. Cuando la entidad no haya iniciado su actividad en un plazo de tres meses contados a partir de la fecha de otorgamiento del certificado de autorización.

4. Cuando la entidad ejecute prácticas de selección adversa.

5. Cuando se compruebe que no se prestan efectivamente los servicios previstos en el Plan de Salud Obligatorio.

(…)" (Negrilla y subrayado fuera de texto).

"Artículo 4°. El artículo 16

del Decreto número 515 de 2004 quedará así:"Artículo 16. Revocatoria de la habilitación. La Superintendencia Nacional de Salud revocará, total o parcialmente, la habilitación de las Entidades Promotoras de Salud del régimen subsidiado, conforme a las siguientes reglas:

16.1 Revocatoria total de la habilitación

: La Superintendencia Nacional de Salud revocará totalmente la habilitación de una Entidad Promotora de Salud de régimen subsidiado, cuando se verifique el incumplimiento de por lo menos una de las condiciones que a continuación se señalan:a) La provisión de servicios de salud a través de prestadores de servicios, que de acuerdo con el pronunciamiento de la dirección departamental o distrital de salud incumplan las condiciones de habilitación;

b) La realización de operaciones que deriven en desviación de recursos de la seguridad social;

c) La realización de operaciones directas o indirectas con vinculados económicos o la celebración de contratos de mutuo, créditos, otorgamiento de avales y garantías a favor de terceros;

d) La utilización de intermediarios para la organización y administración de la red de prestadores de servicios, en términos diferentes a lo establecido en el presente decreto;

e) La realización de actividades que puedan afectar la prestación del servicio, la correcta administración o la seguridad de los recursos del Sistema General de Seguridad Social en Salud;

f) El incumplimiento de las condiciones de capacidad técnico-administrativa;

g) El incumplimiento de las condiciones de capacidad financiera;

h) El incumplimiento de las condiciones de capacidad tecnológica y científica.

(…)" (Negrilla y subraya fuera de texto).

Ahora, el parágrafo 2° del artículo 233 de la Ley 100 de 1993 estableció:

Artículo 233. De la Superintendencia Nacional de Salud. La Superintendencia Nacional de Salud es un organismo adscrito al Ministerio de Salud con personería jurídica, autonomía administrativa y patrimonio independiente.

(…)

Parágrafo 2º.

El procedimiento administrativo de la Superintendencia Nacional de Salud será el mismo que se consagra por las disposiciones legales para la Superintendencia Bancaria. Los actos de carácter general que expida la Superintendencia Nacional de Salud no producirán efectos legales mientras no se publiquen en el boletín del Ministerio de Salud, capítulo, Superintendencia Nacional de Salud, el cual podrá ser editado y distribuido a través de esta. (Negrilla y subrayado fuera de texto).El Programa de Programa de Entidad Promotora de Salud del Régimen Subsidiado EPSS Asociación Mutual Barrios Unidos de Quibdó (Ambuq), presentó en los cortes de marzo y septiembre de 2011 margen de solvencia negativo, situación que genera un riesgo para el Sistema General de Seguridad Social en Salud por cuanto se vulnera el aseguramiento en salud y la prestación de los servicios de salud, en el entendido que la EPSS (Ambuq), no cuenta con la liquidez suficiente para responder por sus obligaciones ante terceros.