![]()

RESOLUCIÓN 002550 DE 2012

(agosto 14)

por medio de la cual se resuelve el recurso de reposición interpuesto contra la Resolución número 000127 del 30 de enero de 2012.

La Superintendente Nacional de Salud (e), en uso de sus facultades legales, en especial las conferidas por el parágrafo 2

o del artículo 230 de la Ley 100 de 1993, igualmente, el parágrafo 2o del artículo 233 de la Ley 100 de 1993, el Capítulo XX del numeral 1 del artículo 113 "Instituciones de Salvamento y Protección de la Confianza Pública" "Medidas Preventivas de la Toma de Posesión –Vigilancia Especial– del Decreto-ley 663 de 1993, el artículo 19 de la Ley 510 de 1999, el numeral 5 del artículo 42, el inciso 1° del artículo 68 de la Ley 715 de 2001, los literales a), b) y c) del artículo 35, el artículo 36, los numerales 1, 2, 3, 4 y 6 del artículo 37, los literales a), b), c), d), e), f), g) y h) del artículo 39, y los literales a), c), d), f) y j) del artículo 40 de la Ley 1122 de 2007, el numeral 1 del artículo 121 de la Ley 1438 de 2011, los artículos 1°, 2°, 3° y 4° del Decreto 882 de 1998, los artículos 1°, 4°, 5°, 6°, 7°, 11, 12, 13, 14 y 15 del Decreto 1804 de 1999, el Decreto 515 de 2004, los Decretos 506, 3010, 3880 de 2005, el inciso 1° del artículo 1°, el inciso 6° del artículo 2°, los artículos 3° y 4°, el numeral 2 del artículo 5°, los artículos 6°, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36 y 38 del Decreto 1011 de 2006, el artículo 1°, los numerales 1, 2, 3, 4, 5, 6, 7, 8 y 9 del artículo 3°, los numerales 1, 5, 6, 8 y el parágrafo del artículo 4°, los numerales 1, 3, 4, 5, 8, 9, 10, 12, 13, 14, 19, 22, 23 24, 25, 27, 28, 30, 34, 36, 38, 39, 40 y 45 del artículo 6°, y los numerales 7, 8, 11, 15, 22, 23, 24, 25 y 42 del artículo 8° del Decreto 1018 de 2007, el Decreto 3556 de 2008, el Decreto 1560 del 19 de julio de 2012 las Resoluciones 581, 1189 de 2004 del Ministerio de la Protección Social hoy de Salud y Protección Social, el numeral 1.3. del Capítulo I del Título II y el numeral 3, Capítulo II, Título XI de la Circular Externa 047 de 2007 de la Superintendencia Nacional de Salud, el Decreto 1560 del 19 de julio de 2012, y los artículos 50, 51 y 52 del Código Contencioso Administrativo y,CONSIDERANDO:

1. Antecedentes

1.1. Mediante la Resolución número 00127 del 30 de enero de 2012, la Superintendencia Nacional de Salud adoptó una Medida Cautelar de Vigilancia Especial al Programa de Entidad Promotora de Salud del Régimen Contributivo EPS Famisanar Ltda., consiste en la remoción del Revisor Fiscal de la Entidad Promotora de Salud del Régimen Contributivo EPS Famisanar Ltda., en la designación de Contralor de la Entidad Promotora de Salud del Régimen Contributivo EPS Famisanar Ltda., y en la presentación y cumplimiento de un Plan de Acción por parte de la Entidad Promotora de Salud del Régimen Contributivo EPS Famisanar Ltda. (Folios 43 al 112).

1.2. La Resolución número 00127 del 30 de enero de 2012, se notificó personalmente a la doctora Martha Andrea Godoy Casadiego, en calidad de Primer Suplente del Gerente General de la Entidad Promotora de Salud del Régimen Contributivo EPS Famisanar Ltda., el día 8 de febrero de 2012. (Folios 38 al 41).

1.3. La Resolución número 00127 del 30 de enero de 2012, también fue notificada personalmente al doctor Alfredo Casadiego Ancines, en calidad de Representante Legal de Baker Tilly Colombia Ltda., diligencia que tuvo lugar el día 14 de febrero de 2012. (Folios 34 al 37).

1.4. El doctor Henry Grandas Olarte, Representante Legal de la Entidad Promotora de Salud del Régimen Contributivo EPS Famisanar Ltda., presentó escrito en esta Superintendencia Nacional de Salud, el día 8 de febrero de 2012, identificado con el NURC 1-2012-009960, dando alcance al oficio allegado el día 12 de octubre de 2011, radicado con NURC 2-2011-065917, manifestando para el efecto lo siguiente:

"(…)

Dando alcance a la comunicación de fecha 12 de octubre de 2011 que daba respuesta a su requerimiento con radicado NURC 2-2011-065917, el cual nos solicita explicación de las medidas a tomar por EPS Famisanar para subsanar el déficit en el margen de solvencia y liquidez y de esa forma ajustamos a las normas de habilitación financiera, me permito a través de esta comunicación expresarle que las acciones emprendidas por la empresa a lo largo del año 2011, dieron como resultado la recuperación financiera de la compañía, tal como lo puede observar en el balance anexo, el cual es un documento inicial por no haber sido auditado por el Revisor Fiscal, sin embargo, tenemos plena confianza que no tendrá cambios significativos una vez se haya terminado de auditar por nuestra revisora fiscal.

Es importante destacar del estado financiero, que al finalizar el año 2011, la empresa ha obtenido un resultado positivo y ha logrado cumplir las metas de habilitación financiera dispuestas por la normatividad vigente y las autoridades reguladoras.

El esfuerzo realizado por la organización se ha concretado en cifras que permiten cumplir las obligaciones financieras requeridas y garantizar la normatividad en el servicio a los usuarios de EPS Famisanar.

Así mismo, me permito informarle que la Junta Directiva en su sesión del día 27 de enero de 2012, dispuso que se iniciaran los trámites necesarios para obtener las autorizaciones de los organismos de control competentes para realizar la capitalización de la empresa en un valor cercano a los cuarenta mil millones de pesos ($40.000.000.000). Esa capitalización esperamos se concrete antes de junio de 2012, una vez se surtan los trámites de rigor.

(…)".

1.5. La doctora María Andrea Godoy Casadiego, en calidad de Primer Suplente del Representante Legal de la Entidad Promotora de Salud del Régimen Contributivo EPS Famisanar Ltda., con escrito radicado en esta Superintendencia Nacional de Salud el día 15 de febrero de 2012, e identificado con el NURC 1-2012-012380, interpuso recurso de reposición contra la Resolución número 000127 del 30 de enero de 2012. (Folios 137 al 176).

1.6. Con memorando radicado con el NURC 3-2012-002579 del día 21 de febrero de 2012, el Jefe de la Oficina Asesora Jurídica de esta Superintendencia Nacional de Salud, solicitó a la Superintendente Delegada para la Generación y Gestión de los Recursos Económicos para la Salud, rendir un concepto técnico financiero respecto a los puntos abordados por la doctora María Andrea Godoy Casadiego, Primer Suplente del Representante Legal de la Entidad Promotora de Salud del Régimen Contributivo EPS Famisanar Ltda., en el recurso de reposición. (Folio 212).

1.7. La Superintendente Delegada para la Generación y Gestión de los Recursos Económicos para la Salud con memorando radicado con el NURC 3-2012-008781 del 19 de junio de 2012, emitió concepto técnico financiero frente al recurso de reposición interpuesto contra la Resolución número 000127 del 30 de enero de 2012. (Folio 213).

2. Recurso de reposición interpuesto contra la Resolución número 000130 del 30 de enero de 2012

La doctora María Andrea Godoy Casadiego, en calidad de Primer Suplente del Representante Legal de la Entidad Promotora de Salud del Régimen Contributivo EPS Famisanar Ltda., interpuso recurso de reposición contra la Resolución número 000127 del 30 de enero de 2012, por medio de la cual se adoptó una Medida Cautelar de Vigilancia Especial al Programa de Entidad Promotora de Salud del Régimen Contributivo EPS Famisanar Ltda., consistente en la remoción del Revisor Fiscal de la Entidad Promotora de Salud del Régimen Contributivo EPS Famisanar Ltda., en la designación de Contralor de la Entidad Promotora de Salud del Régimen Contributivo EPS Famisanar Ltda., y en la presentación y cumplimiento de un Plan de Acción por parte de la Entidad Promotora de Salud del Régimen Contributivo EPS Famisanar Ltda.

Los argumentos expuestos en el recurso, son los siguientes:

"(…)

II. Fundamentos legales y fácticos del recurso de reposición

1. Inexistencia de la relación funcional entre la situación actual de EPS Famisanar y la medida cautelar tomada

Como la misma Superintendencia lo indica en la resolución objeto de impugnación, la media cautelar es sinónimo de prevención, y debe entenderse como un salvamento y protección de la confianza pública para evitar que las entidades incurran en causal de toma de posesión en sus bienes, haberes y negocios, subsanar definitivamente las situaciones que originaron la medida y prevenir que en el futuro se vuelvan a presentar. El objetivo entonces, es impedir que una institución vigilada que presenta una situación que de no tener seguimiento pueden hacerla incurrir en una causal de toma de posesión, y garantizar que dicha entidad conserve las condiciones de seguir operando normalmente en el mercado, proteger los intereses de los afiliados del Sistema General de Seguridad Social en Salud y asegurar la confianza pública en el mismo.

El instituto de salvamento que puede ordenar a la Superintendencia Nacional de Salud debe tener entonces una relación funcional directa con el hecho que genera la causal de vigilancia especial con el fin de que pueda alcanzar eficazmente los propósitos preventivos o de saneamiento que se persiguen, es decir, la administración reacciona de manera directa, oportuna y causal, frente a unos hechos que obligan a la medida adoptada.

La facultad de la Superintendencia es discrecional para imponer o levantar las medidas pero para ello el funcionario debe evaluar toda la información posible que ilustre y dé seguridad sobre la situación particular que presente la entidad y sea objeto de prevención.

Para el caso que nos ocupa la Superintendencia Nacional de Salud tomó la decisión de ordenar medida cautelar de vigilancia especial a EPS Famisanar con fundamento en hechos académicos al corte de junio y septiembre de 2011, los cuales se encontraban plenamente superados para el cierre contable de diciembre de 2011.

Teniendo en cuenta que a la fecha de adopción de la medida cautelar por parte de la Superintendencia, esto es el 30 de enero de 2012, la situación fáctica que se pretendía enervar con dicha medida ya se encontraba subsanada mediante la ejecución exitosa del plan de acción planteado por EPS Famisanar, es inexistente la relación causal entre lo dispuesto por la Resolución 00127 de 2012 y la situación financiera actual de EPS Famisanar.

Adicionalmente es importante precisar que en ningún momento EPS Famisanar ha dejado de garantizar la prestación de los servicios de salud a sus afiliados o ha colocado en grave riesgo la confianza de los mismos en el sistema, por el contrario en todo momento ha atendido sus obligaciones para con ellos y en la medida de lo posible, pese al casi inexistente flujo de recursos por concepto de recobros por no POS, ha dado cumplimiento a las obligaciones con los prestadores y proveedores en general.

2. Insuficiente motivación de la medida cautelar adoptada

La motivación de los actos administrativos como en varias ocasiones lo ha indicado la jurisprudencia no solo es un requisito formal si no de fondo, "… la motivación ha de ser suficiente, esto es, ha de dar razón plena del proceso lógico y jurídico que ha determinado la decisión…"

1, la Superintendencia Nacional de Salud ha motivado la decisión adoptada a final del mes de enero de 2012 en situaciones presentadas en los meses de junio y septiembre de 2011, sin tener en cuenta para la motivación del acto la situación financiera de EPS Famisanar para el momento en que se expidió la medida cautelar, obviando el hecho que la entidad se encontraba operando y aplicando un plan de acción que la Superintendencia aceptó tácitamente y cuyo fin era fortalecer financieramente a la entidad y con ello subsanar el incumplimiento de los indicadores de habilitación.En igual sentido, el Consejo de Estado ha indicado "Es importante poner de relieve que las instrucciones que puede impartir la Superintendencia Nacional de Salud a los entes vigilados, deben inspirarse necesariamente en el propósito de garantizar el estricto cumplimiento de las normas que regulan el funcionamiento del Sistema Nacional de Salud, lo cual comporta la restricción de proferir regulaciones o reglamentaciones que las modifique, exceda, desborde o contraríe, configurándose un vicio insalvable que estaría llamado a comprometer la legalidad del acto administrativo contentivo de tales determinaciones"

2. Si se tiene en cuenta que el cumplimiento de una norma que EPS Famisanar ya está cumpliendo no tiene razón de ser el hecho de proferir un acto administrativo con tal fin". … la motivación de un acto implica que la manifestación de la administración tiene una causa que la justifica, y ella debe obedecer a criterios de legalidad, certeza de los hechos, debida calificación jurídica y apreciación razonable"3, la Superintendencia Nacional de Salud en el caso que nos ocupa omitió la realización de un estudio juicioso sobre los hechos y la situación de la entidad al momento de proferir el acto administrativo objeto de reposición, que le permitiera adoptar las medidas razonables frente a la realidad y situación actual de la entidad, mas aun si se tiene en cuenta que el propósito del acto administrativo es generar efectos jurídicos hacia el futuro para EPS Famisanar, lo cual no se compadece con la situación financiera actual y debidamente soportada.De otra parte, se debe tener en cuenta que la única actuación que se observa por parte de la Superintendencia Nacional de Salud es el análisis de la información financiera enviada por parte de EPS Famisanar y el requerimiento de fecha 29 de septiembre de 2011, el cual fue contestado en debida forma por la entidad el 12 de octubre de 2011, contestación sobre la cual no hubo pronunciamiento alguno por la Superintendencia diferente a la Resolución 127 expedida el 30 de enero de 2012, en la cual se adopta la medida cautelar de vigilancia especial, acto administrativo notificado con posterioridad a la comunicación de EPS Famisanar de fecha 2 de enero de 2012, en la cual se informó a la Superintendencia sobre el cumplimiento de los indicadores de habilitación financiera al cierre de 2011 y la decisión de la Junta de Socios de fortalecer a la entidad mediante capitalización a realizar en el primer semestre de 2012. Por lo anterior, y como quedara incluido en el acápite de las pruebas, teniendo en cuenta que esta EPS actuando de buena fe, dio traslado a esa Superintendencia de un informe acompañado de sendos anexos que dan fe, reflejan la situación financiera de la EPS, con anterioridad a la fecha en que se hizo público y conocido por esta entidad el acto administrativo objeto de impugnación, se solicita que a dichos documentos se les otorgue el valor probatorio correspondiente, de conformidad con lo dispuesto en el artículo 56 y ss. del Código Contencioso Administrativo.

En relación con los aspectos probatorios, necesarios para adoptar cualquier decisión administrativa, la Corte Constitucional ha señalado que una de las formas de desconocer el debido proceso, consiste en que al fallador al proferir sus providencias, funde sus decisiones sin realizar un completo y exhaustivo análisis de las pruebas, o sin la debida valoración del material probatorio allegado al proceso –judicial o administrativo–, o lo que es peor, ignorando totalmente su existencia

4.(…)

3. Causales de levantamiento de la medida cautelar

(…)

De conformidad con lo expuesto y teniendo en cuenta que la justificación de la medida cautelar impuesta por la Superintendencia Nacional de Salud es de carácter preventivo para subsanar o evitar que la entidad esté incursa en una causal de toma de posesión, y que dicha situación ya fue subsanada por la entidad mediante la ejecución de un plan de acción, previamente informado a la Superintendencia Nacional de Salud que le permitió superar la causal de revocatoria, el acto administrativo objeto de reposición perdió su fuerza ejecutoria y por lo tanto no hay sustento de hecho o de derecho para la ejecución de las medidas impuestas, las cuales son de carácter preventivo y pueden ser levantadas en virtud de circunstancias sobrevinientes que no se tuvieron en cuenta por la Superintendencia al momento de proferir la Resolución 000127 de 2012.

Por lo anterior nos encontramos frente a un hecho superado y como consecuencia de ello frente al decaimiento del acto administrativo por la pérdida de su fuerza ejecutoria, como lo dispone el artículo 66 del Código Contencioso Administrativo.

(…)".

III. Consideraciones de la Superintendencia Nacional de Salud

En principio el recurrente hace referencia a que no existe una relación funcional entre la situación actual de la Entidad Promotora de Salud del Régimen Contributivo EPS Famisanar Ltda., y la medida cautelar que fue tomada por esta Superintendencia Nacional de Salud.

Frente a lo expuesto por la doctora María Andrea Godoy Casadiego, Primer Suplente del Representante Legal de la Entidad Promotora de Salud del Régimen Contributivo EPS Famisanar Ltda., esta Superintendencia Nacional de Salud, considera que lo argumentado dentro del recurso de reposición, es producto del desconocimiento literal de las normas por las cuales se ordenó la medida cautelar frente a la Entidad Promotora de Salud del Régimen Contributivo EPS Famisanar Ltda.

Como bien lo menciona la recurrente la medida cautelar fue impuesta en busca de establecer y examinar parámetros de prevención, lo cual se entiende como un una ayuda que brinda el Estado mediante esta Superintendencia Nacional de Salud, para que las Entidades Promotoras de Salud cumplan los deberes a los cuales se ven obligadas por ostentar la calidad que les fue otorgada, y así evitar que incurran en causales que lleven a ordenar la revocatoria de autorización de la EPS.

No obstante, esta Superintendencia Nacional de Salud, considera pertinente recordar a la recurrente, que tal como se encuentra establecido dentro de la normatividad vigente, las Entidades Promotoras de Salud, deben entre otras cosas acreditar periódicamente el margen de solvencia que asegure su liquidez y solvencia, tal como lo preceptúa el numeral 6, del artículo 180 de la Ley 100 de 1993: "Por la cual se crea el sistema de seguridad social integral y se dictan otras disposiciones", a saber:

"6. Acreditar periódicamente el margen de solvencia que asegure la liquidez y solvencia de la entidad promotora de salud, que será fijado por el Gobierno Nacional."

De conformidad con la Ley 734 de 2002, se considera omisión por parte de los representantes legales no dar inicio a las acciones judiciales frente a los entes territoriales, luego de transcurrir tres (3) meses del incumplimiento del pago."

(Negrilla y subrayado fuera de texto).Ahora bien, cuando menciona la Entidad Promotora de Salud del Régimen Contributivo EPS Famisanar Ltda., que "El instituto de salvamento que puede ordenar a la Superintendencia Nacional de Salud debe tener entonces una relación funcional directa con el hecho que genera la causal de vigilancia especial con el fin de que pueda alcanzar eficazmente los propósitos preventivos o de saneamiento que se persiguen, es decir, la administración reacciona de manera directa, oportuna y causal, frente a unos hechos que obligan a la medida adoptada", frente a lo mencionado esta Superintendencia Nacional de Salud, encuentra que la Resolución número 000127 del 30 de enero de 2012, fue expedida adoptando una Medida Cautelar de Vigilancia Especial a la Entidad Promotora de Salud del Régimen Contributivo EPS Famisanar Ltda., en busca de como mencionó la recurrente, la Entidad subsanará las falencias que presentaba en su desarrollo financiero.

No obstante, también es cierto que la Entidad Promotora de Salud del Régimen Contributivo EPS Famisanar Ltda., no demostró gestión alguna tendiente a superar la crisis, pues la Medida Cautelar de Vigilancia Especial, fue impuesta debido a que se encontró un margen de solvencia negativo en tres (3) trimestres consecutivos.

De igual forma, el artículo 107 de la Ley 715 de 2001, mediante la cual se dictan normas orgánicas en materia de recursos y competencias de conformidad con los artículos 151, 288, 356 y 357 (Acto Legislativo 01 de 2001) de la Constitución Política y se dictaron otras disposiciones para organizar la prestación de los servicios de educación y salud, estableció que el Gobierno Nacional debería adoptar en los seis meses siguientes a la vigencia de la Ley 715 de 2001, los mecanismos jurídicos y técnicos conducentes a la optimización del flujo financiero de los recursos del Sistema General de Seguridad Social en Salud, que prevengan o impidan su desviación, indebida apropiación o retención por parte de cualquiera de los actores partícipes o intermediarios del sistema.

El artículo 9° del Decreto-ley 1281 de 2002 establece el flujo de caja respecto al régimen contributivo, así:

"Artículo 9°. Proceso de compensación. El término establecido en el artículo 205 de la Ley 100 de 1993, para trasladar o cancelar la totalidad de la diferencia entre el valor de las cotizaciones y las Unidades de Pago por Capitación, UPC, será a más tardar el décimo día hábil del mes siguiente al del recaudo".

Por otro lado, el artículo 205 de la Ley 100 de 1993, establece la administración y el traslado de las cotizaciones recaudadas por las EPS del régimen contributivo, ordenando para el efecto lo siguiente:

"Artículo 205. Administración del régimen contributivo. Las entidades promotoras de salud recaudarán las cotizaciones obligatorias de los afiliados, por delegación del fondo de solidaridad y garantía. De este monto descontarán el valor de las unidades de pago por capitación, UPC, fijadas para el plan de salud obligatorio y trasladará la diferencia al fondo de solidaridad y garantía a más tardar el primer día hábil siguiente a la fecha límite establecida para el pago de las cotizaciones. En caso de ser la suma de las unidades de pago por capitación mayor que los ingresos por cotización, el fondo de solidaridad y garantía deberá cancelar la diferencia el mismo día a la entidad promotora de salud que así lo reporte.

Parágrafo 1º. El fondo de solidaridad y garantía está autorizado para suscribir créditos puente con el sistema bancario en caso que se presenten problemas de liquidez al momento de hacer la compensación interna.

Parágrafo 2º. El fondo de solidaridad y garantía sólo hará el reintegro para compensar el valor de la unidad de pago por capitación de aquellos afiliados que hayan pagado íntegra y oportunamente la cotización mensual correspondiente. La Superintendencia Nacional de Salud velará por el cumplimiento de esta disposición".

El artículo 154 de la Ley 100 de 1993, habla de la intervención que el Estado debe tener en el servicio público de seguridad social, determinando para estos casos lo siguiente:

"Artículo 154. Intervención del Estado. El Estado intervendrá en el servicio público de seguridad social en salud, conforme a las reglas de competencia de que trata esta ley, en el marco de lo dispuesto en los artículos 48, 49, 334 y 365 a 370 de la Constitución Política. Dicha intervención buscará principalmente el logro de los siguientes fines:

a) Garantizar la observancia de los principios consagrados en la Constitución y en

los artículos 2º y 153 de esta ley;b) Asegurar el carácter obligatorio de la seguridad social en salud y su naturaleza de derecho social para todos los habitantes de Colombia;

c) Desarrollar las responsabilidades de dirección, coordinación, vigilancia y control de la seguridad social en salud y de la reglamentación de la prestación de los servicios de salud;

d) Lograr la ampliación progresiva de la cobertura de la seguridad social en salud permitiendo progresivamente el acceso a los servicios de educación, información y fomento de la salud y a los de protección y recuperación de la salud a los habitantes del país;

e) Establecer la atención básica en salud que se ofrecerá en forma gratuita y obligatoria, en los términos que señale la ley;

f) Organizar los servicios de salud en forma descentralizada, por niveles de atención

y con participación de la comunidad;g) Evitar que los recursos destinados a la seguridad social en salud se destinen a

fines diferentes, yh) Garantizar la asignación prioritaria del gasto público para el servicio público de seguridad social en salud, como parte fundamental del gasto público social.

Parágrafo. Todas las competencias atribuidas por la presente ley al Presidente de la República y al Gobierno Nacional, se entenderán asignadas en desarrollo del mandato de intervención estatal de que trata este artículo".

Dentro del artículo 180 de la Ley 100 de 1993, se establecen los requisitos para el funcionamiento de las Entidades Promotoras de Salud, así:

"Artículo 180. Requisitos de las entidades promotoras de salud. La Superintendencia Nacional de Salud autorizará como entidades promotoras de salud a entidades de naturaleza pública, privada o mixta, que cumplan con los siguientes requisitos:

1. Tener una razón social que la identifique y que exprese su naturaleza de ser entidad

promotora de salud.2. Tener personería jurídica reconocida por el Estado.

3. Tener como objetivos la afiliación y registro de la población al sistema general de seguridad social en salud, el recaudo de las cotizaciones y la promoción, gestión, coordinación, y control de los servicios de salud de las instituciones prestadoras de servicios con las cuales atienda los afiliados y su familia, sin perjuicio de los controles consagrados sobre el particular en la Constitución y la ley.

4. Disponer de una organización administrativa y financiera que permita:

a) Tener una base de datos que permita mantener información sobre las características socioeconómicas y del estado de salud de sus afiliados y sus familias;

b) Acreditar la capacidad técnica y científica necesaria para el correcto desempeño de sus funciones, y verificar la de las instituciones y profesionales prestadores de los

servicios, yc) Evaluar sistemáticamente la calidad de los servicios ofrecidos.

5. Acreditar periódicamente un número mínimo y máximo de afiliados tal que se obtengan escalas viables de operación y se logre la afiliación de personas de todos los estratos sociales y de los diferentes grupos de riesgo. Tales parámetros serán fijados por el Gobierno Nacional en función de la búsqueda de la equidad y de los recursos técnicos y financieros de que dispongan las entidades promotoras de salud.

6. Acreditar periódicamente el margen de solvencia que asegure la liquidez y solvencia de la entidad promotora de salud, que será fijado por el Gobierno Nacional.

7. Tener un capital social o fondo social mínimo que garantice la viabilidad económica y financiera de la entidad, determinados por el Gobierno Nacional.

8. Las demás que establezca la ley y el reglamento, previa consideración del consejo nacional de seguridad social en salud.

Parágrafo. El Gobierno Nacional expedirá las normas que se requieran para el fiel cumplimiento de lo dispuesto en el presente artículo".

(Negrillas y subrayado fuera del texto).Incurrir en margen de solvencia negativo es una causal de revocatoria de habilitación, en el entendido de que no acredita los requisitos dispuestos en el artículo 180 y 230 de la Ley 100 de 1993 y el artículo 4° del Decreto 3556 de 2008 a saber:

"Artículo 180. Requisitos de las Entidades Promotoras de Salud. La Superintendencia Nacional de Salud autorizará como Entidades Promotoras de Salud a entidades de naturaleza pública, privada o mixta, que cumplan con los siguientes requisitos:

1. Tener una razón social que la identifique y que exprese su naturaleza de ser Entidad

Promotora de Salud.2. Tener personería jurídica reconocida por el Estado.

3. Tener como objetivos la afiliación y registro de la población al Sistema General de Seguridad Social en Salud, el recaudo de las cotizaciones y la promoción, gestión, coordinación, y control de los servicios de salud de las Instituciones Prestadoras de Servicios con las cuales atienda los afiliados y su familia, sin perjuicio de los controles consagrados sobre el particular en la Constitución y la ley.

4. Disponer de una organización administrativa y financiera que permita:

a) Tener una base de datos que permita mantener información sobre las características socioeconómicas y del estado de salud de sus afiliados y sus familias;

b) Acreditar la capacidad técnica y científica necesaria para el correcto desempeño de sus funciones, y verificar la de las Instituciones y Profesionales prestadores de los servicios;

c) Evaluar sistemáticamente la calidad de los servicios ofrecidos.

5. Acreditar periódicamente un número mínimo y máximo de afiliados tal que se obtengan escalas viables de operación y se logre la afiliación de personas de todos los estratos sociales y de los diferentes grupos de riesgo. Tales parámetros serán fijados por el Gobierno Nacional en función de la búsqueda de la equidad y de los recursos técnicos y financieros de que dispongan las Entidades Promotoras de Salud.

6. Acreditar periódicamente el margen de solvencia que asegure la liquidez y solvencia de la Entidad Promotora de Salud, que será fijado por el Gobierno Nacional.

7. Tener un capital social o Fondo Social mínimo que garantice la viabilidad económica y financiera de la Entidad, determinados por el Gobierno Nacional.

8. Las demás que establezca la ley y el reglamento, previa consideración del Consejo Nacional de Seguridad Social en Salud.

Parágrafo. El Gobierno Nacional expedirá las normas que se requieran para el fiel cumplimiento de lo dispuesto en el presente artículo.

(Negrilla y subrayado fuera de texto)."Artículo 230. Régimen Sancionatorio.

(…)

El certificado de autorización que se les otorgue a las Empresas Promotoras de Salud podrá ser revocado o suspendido por la Superintendencia mediante providencia debidamente motivada, en los siguientes casos:

1. Petición de la Entidad Promotora de Salud.

2. Cuando la entidad deje de cumplir cualquiera de los requisitos establecidos para el otorgamiento de la autorización.

3. Cuando la entidad no haya iniciado su actividad en un plazo de tres meses contados a partir de la fecha de otorgamiento del certificado de autorización.

4. Cuando la entidad ejecute prácticas de selección adversa.

5. Cuando se compruebe que no se prestan efectivamente los servicios previstos en el Plan de Salud Obligatorio.

(…)"

(Negrilla y subrayado fuera de texto).Ahora, el parágrafo 2° del artículo 233 de la Ley 100 de 1993 estableció:

"Artículo 233. De la Superintendencia Nacional de Salud. La Superintendencia Nacional de Salud es un organismo adscrito al Ministerio de Salud con personería jurídica, autonomía administrativa y patrimonio independiente.

(…)

Parágrafo 2º.

El procedimiento administrativo de la Superintendencia Nacional de Salud será el mismo que se consagra por las disposiciones legales para la Superintendencia Bancaria. Los actos de carácter general que expida la Superintendencia Nacional de Salud no producirán efectos legales mientras no se publiquen en el boletín del Ministerio de Salud, capítulo, Superintendencia Nacional de Salud, el cual podrá ser editado y distribuido a través de esta." (Negrilla y subrayado fuera de texto).La Constitución Política de Colombia, en su artículo 48, establece que la Seguridad Social es un servicio público de carácter obligatorio que se prestará bajo la dirección, coordinación y control de Estado, con sujeción a los principios de eficiencia, universalidad y solidaridad, en los términos que establezca la ley.

De conformidad con la Ley 100 de 1993, uno de los objetivos del Sistema General de Seguridad Social en Salud es la regulación del servicio público esencial de salud y crear las condiciones de acceso a toda la población al servicio en todos los niveles de atención.

En el marco del numeral 6 del artículo 180 de la Ley 100 de 1993, las Entidades Promotoras de Salud deben: "(…) Acreditar periódicamente el margen de solvencia que asegure la liquidez y solvencia de la Entidad Promotora de Salud, que será fijado por el Gobierno Nacional (…)".

El artículo 6° del Decreto 1011 de 2006, señala que el Sistema Único de Habilitación es el conjunto de normas, requisitos y procedimientos mediante los cuales se establece, registra, verifica y controla el cumplimiento de las condiciones básicas de capacidad tecnológica y científica, de suficiencia patrimonial y financiera y de capacidad técnico-administrativa, indispensables para la entrada y permanencia en el Sistema, los cuales buscan dar seguridad a los usuarios frente a los potenciales riesgos asociados a la prestación de servicios y son de obligatorio cumplimiento por parte de los Prestadores de Servicios de Salud y las EAPB.

El artículo 27 del Decreto 1011 de 2006, dispone: "Condiciones básicas para la habilitación de las EAPB. Las condiciones básicas de capacidad tecnológica y científica, de suficiencia patrimonial y financiera y de capacidad técnico-administrativa de obligatorio cumplimiento para la entrada y permanencia de las EAPB, serán los estándares que para el efecto establezca el Ministerio de la Protección Social".

El artículo 1° del Decreto 574 de 2007, dispone: Margen de Solvencia: Diferencia positiva que como mínimo debe haber entre el nivel de activos y las obligaciones de una entidad, tendiente a garantizar el cumplimiento de las obligaciones asumidas por esta, aun en condiciones adversas de la actividad económica.

El artículo 2° del decreto mencionado establece: Habilitación Financiera. La habilitación financiera necesaria para la entrada y permanencia de las Entidades Promotoras de Salud del Régimen Contributivo y las Entidades Adaptadas al Sistema General de Seguridad Social en Salud, exige acreditar y mantener permanentemente el capital mínimo que se establezca y cumplir el régimen de solvencia que se señala en el presente decreto.

El artículo 24 de la Ley 1438 de 2011, señala como requisitos del funcionamiento de las Entidades Promotoras de Salud, las siguientes: "El Gobierno Nacional reglamentará las condiciones para que las Entidades Promotoras de Salud tengan un número mínimo de afiliados que garantice las escalas necesarias para la gestión del riesgo y cuenten con los márgenes de solvencia, la capacidad financiera, técnica y calidad para operar de manera adecuada" (...).

En el marco de las funciones de Inspección, Vigilancia y Control establecidas en la Ley 100 de 1993, Ley 1122 de 2007, Ley 1438 de 2011 y el Decreto 1018 de 2007, la Superintendencia Nacional de Salud, ha adelantado el seguimiento y monitoreo integral a las Entidades Promotoras de Salud frente a la obligación de dar cumplimiento a las normas del Sistema de Seguridad Social en Salud, con el propósito de detectar desviaciones y establecer los correctivos para garantizar la efectiva prestación del servicio de salud a los usuarios del Sistema.

En este contexto, la Superintendencia Delegada para la Generación y Gestión de los Recursos Económicos para la Salud, luego de realizar el análisis de la información financiera reportada por las Empresas Promotoras de Salud en cumplimiento de la Circular Única 047 de 2007, modificada por la Circular Única 049 de 2008, con corte a junio de 2011 evidencia que la Entidad Promotora de Salud Famisanar Ltda., registra una insuficiencia patrimonial, como se especifica a continuación:

|

Cifras en miles de $ |

|||

|

EPS |

EPS017 FAMISANAR |

||

|

CONCEPTO |

JUN-2011 |

||

|

MARGEN DE SOLVENCIA |

|

Ingresos operacionales | 627.212.562 |

|

2 |

Factor de riesgo |

6 |

|

|

3 |

Valor Factor de riesgo |

627.212.562 |

|

|

4 |

Relación de gastos operativos y reconocidos |

100 |

|

|

5 |

Margen de solvencia |

38.887.179 |

|

|

6 |

Patrimonio Técnico |

30.390.568 |

|

|

7 |

SUFICIENCIA PATRIMONIAL |

-8.496.611 |

|

|

Fuente: Estados financieros - Circular Única. |

|||

En el marco de las funciones de Inspección, Vigilancia y Control establecidas en la Ley 100 de 1993, Ley 1122 de 2007, Ley 1438 de 2011, y el Decreto 1018 de 2007, la Superintendencia Nacional de Salud, ha adelantado el seguimiento y monitoreo integral a las Entidades Promotoras de Salud frente a la obligación de dar cumplimiento a las normas del Sistema de Seguridad Social en Salud, con el propósito de detectar desviaciones y establecer los correctivos para garantizar la efectiva prestación del servicio de salud a los usuarios del Sistema.

En este contexto, la Superintendencia Nacional de Salud estableció que la Entidad Promotora de Salud Famisanar Ltda., presenta una situación financiera de riesgo en los trimestres con corte a 30 de junio y 30 de septiembre de 2011.

| FAMISANAR | |||

| CONCEPTO | MZO- 2011 | JUN - 2011 | SEP 2011 |

| Ingresos operacionales | 607.732.243 | 627.212.562 | 450 |

| Factor de riesgo | 5 | 6 | 6 |

| Valor Factor de riesgo | 553.036.342 | 627.212.562 | 605.017.791 |

| Relacion de gastos operativos y reconocidos | 100 | 100 | 100 |

| Margen de solvencia | 34.033.006 | 38.887.179 | 37.511.103 |

| Patrimonio Tecnico | 39.138.888 | 30.390.568 | 25.892.979 |

| SUFICIENCIA PATRIMONIAL | 5.105.882 | -8.496.611 | -11.618.124 |

La Superintendencia Delegada para la Generación y Gestión de los Recursos Económicos para la Salud, luego de realizar el análisis de la información financiera reportada por la Entidad Promotora de Salud Famisanar Ltda., a través de la Circular Única, en cumplimiento de los Decreto 574 y 1698 de 2007, evidencia que el Margen de Solvencia es negativo con corte a 30 de septiembre de 2011.

El comportamiento del margen de solvencia, con tendencia al crecimiento negativo,

refleja el incumplimiento de las condiciones financieras y de solvencia que debe acreditar y mantener en forma permanente la Entidad Promotora de Salud Famisanar Ltda., situación que conlleva a que esta EPS se encuentre incursa en causal de revocatoria, toda vez que no acredita los requisitos establecidos para su permanencia en el sistema de acuerdo a lo establecido en el artículo 230 de la Ley 100 de 1993, y los Decretos 574 y 1698 de 2007.Es importante precisar que la Superintendencia determina que si existen situaciones que conllevan a incurrir en una causal de revocatoria de autorización, puede ordenar la adopción de medidas cautelares (vigilancia especial), para subsanar la problemática fi

nanciera presentada, como una medida preventiva para la toma de posesión, señalándose por parte del ente de control las condiciones excepcionales y temporales, así como los lineamientos generales tendientes a la recuperación de la entidad.De lo expuesto se concluye que de conformidad con el incumplimiento de las condiciones de permanencia, la Entidad Promotora de Salud Famisanar Ltda. genera un riesgo inminente, no solo en el aseguramiento en salud y en la prestación de los servicios de salud ofertados a su población afiliada, sino también al propio Sistema General de Seguridad Social en Salud, hecho por el cual la Superintendencia Nacional de Salud, se encuentra obligada a adoptar las medidas necesarias tendientes a superar dicha situación, máxime, cuando de los hallazgos antes referidos, se desprende sin lugar a equívocos, la existencia de conductas que vulneran el Sistema General de Seguridad Social en Salud y el Derecho a la salud, configurándose, por ende, la causal de revocatoria de la habilitación a que se refieren el numeral 2 del artículo 230 de la Ley 100 de 1993 y numeral 7 del artículo 130 de la Ley 1438 de 2011, que puede ser subsanada mediante la adopción de una Medida Preventiva Cautelar como Instituto de Salvamento y Protección de la Confianza Pública, esto es, la medida de Vigilancia Especial.

La Entidad Promotora de Salud del Régimen Contributivo EPS Famisanar Ltda., presentó en tres trimestres consecutivos, esto es, marzo, junio y septiembre de 2011, margen de solvencia negativo, situación que genera un riesgo para el Sistema General de Seguridad Social en Salud por cuanto se vulnera el aseguramiento en salud y la prestación

de los servicios de salud, en el entendido que la EPS Famisanar no cuenta con la liquidez suficiente para responder por sus obligaciones ante terceros.Aunque la Entidad Promotora de Salud del Régimen Contributivo EPS Famisanar Ltda., se encuentra en causal de revocatoria de habilitación, esta Superintendencia Nacional de Salud antes de adoptar una decisión tan drástica, ha optado por tomar una medida cautelar de vigilancia especial que permita que la entidad subsane y supere la deficiencia

en el margen de solvencia.Debe tenerse en cuenta que el inciso 1º del artículo 6º del Decreto 506 de 2005, habla de las medidas cautelares y la toma de posesión de bienes, haberes y negocios, y contempla la remisión específica a la Regulación del Estatuto Orgánico del Sector Financiero, en relación con las medidas cautelares, así:

"Artículo 6°. Medidas cautelares y toma de posesión. Las medidas cautelares y la toma de posesión de bienes, haberes y negocios se regirán por las disposiciones contempladas en el Estatuto Orgánico del Sistema Financiero."

(…)"

(Negrilla y subrayado fuera de texto).Del mismo modo, y conforme a lo anterior expuesto, el numeral 25 del artículo 6º del Decreto 1018 de 2007, estableció como funciones de la Superintendencia Nacional de Salud, entre otras la siguiente:

"(…)

25. Realizar, de acuerdo con la normatividad vigente, los procedimientos de fusión, adquisición, liquidación, cesión de activos, pasivos y contratos, toma de posesión para administrar o liquidar y otros mecanismos aplicables a las entidades promotoras y prestadoras que permitan garantizar la adecuada prestación del servicio de salud"

(Negrilla y subrayado fuera de texto).Nótese cómo la normatividad descrita no restringe a un solo modelo de medida cautelar, y facultó a la Superintendencia Nacional de Salud a tomar medidas, aplicar otros mecanismos a las EPS e IPS, que se regirán por las disposiciones contempladas en el Estatuto Orgánico del Sistema Financiero. Así mismo el inciso 1° del artículo 6° del Decreto 506 de 2005, y el numeral 25 del artículo 6° del Decreto 1018 de 2007, las dos normas que facultan a la Superintendencia Nacional de Salud se encuentran vigentes, las cuales no han sido derogadas ni modificadas por ende pueden ser utilizadas por la Superintendencia Nacional de Salud.

En virtud de lo anterior, y por remisión expresa al Estatuto Orgánico Financiero, en este se establece en el Capítulo XX, los Institutos de Salvamento y Protección de la Confianza Pública, determinando en el artículo 113 las Medidas Preventivas de la Toma de Posesión, dentro de las cuales se encuentra la Vigilancia Especial, que se define como una medida cautelar para evitar que las entidades sometidas al control y vigilancia de la Superintendencia incurran en causal de toma de posesión de sus bienes, haberes y negocios, o en causal de revocatoria de su autorización o habilitación como EPS, o para subsanarla. En el evento en que se establezca dicha medida, corresponderá a la Superintendencia Nacional de Salud determinar los requisitos que tales entidades deben observar para su funcionamiento, con el fin de enervar, en el término más breve posible, la situación que le ha dado origen.

Es importante precisar que la Superintendencia Nacional de Salud de acuerdo con la normatividad aquí expuesta, cuenta con la facultad de adoptar las medidas cautelares establecidas en el Capítulo XX del Estatuto Orgánico del Sistema Financiero con relación a las Entidades Promotoras de Salud y Prestadoras que permitan garantizar la adecuada prestación del servicio de salud.

De acuerdo a la remisión expresa, contenida en el parágrafo 2º del artículo 233 de la Ley 100 de 1993 y el inciso 1º del artículo 6º del Decreto 506 de 2005 y a las funciones señaladas para la Superintendencia Nacional de Salud en el numeral 25 del artículo 6º del Decreto 1018 de 2007, en relación con las medidas cautelares, las normas aplicables a los otros mecanismos cautelares que permitan garantizar la adecuada prestación del servicio de salud, son las contemplados en el Capítulo XX del Estatuto Orgánico del Sistema Financiero, Decreto-ley 633 de 1993, el cual establece en su artículo 113, lo siguiente:

"Medidas Preventivas de la Toma de Posesión.

1. Vigilancia especial

La vigilancia especial es una medida cautelar para evitar que las entidades sometidas al control y vigilancia de la Superintendencia Bancaria incurran en causal de toma de posesión de sus bienes, haberes y negocios, o para subsanarla. En el evento en que se establezca dicha medida, corresponderá a la Superintendencia Bancaria determinar los requisitos que tales entidades deben observar para su funcionamiento, con el fin de enervar, en el término más breve posible, la situación que le ha dado origen. (…)".

Dentro de los objetivos de las medidas preventivas o cautelares que toma la Superintendencia Nacional de Salud, tal como se indicó en la resolución que se recurre y que este Despacho estima necesario recordar tenemos los siguientes:

a) Prevenir o evitar las causales de revocatoria de la autorización o habilitación. Se busca primordialmente impedir que una institución vigilada por la Superintendencia Nacional de Salud que presenta una situación real o potencial de deterioro de cualquiera de sus indicadores (liquidez, solvencia, gestión o cualquier otro), o que persista en incumplir una orden debidamente impartida por dicha autoridad o una norma legal, quede efectivamente incursa en causal de revocatoria de autorización o habilitación. En otras palabras, se persigue con la medida cautelar evitar que la institución configure una o más causales de revocatoria de la autorización o habilitación y que, por lo tanto, deba ser liquidada;

b) Subsanar las causales de revocatoria de la autorización o habilitación. En este caso el propósito que se persigue con la medida cautelar, contrario al anterior, ya no es prevenir que la entidad incurra en la causal de revocatoria de la autorización o habilitación, sino subsanarla o enervarla. Es decir, encontrándose efectivamente la vigilada en presencia de la causal de revocatoria de autorización o habilitación, la medida cautelar busca el saneamiento de la situación que le ha dado origen, con el fin de impedir así su revocatoria de autorización o habilitación y por ende su liquidación;

c) Salvar la entidad vigilada para que siga operando normalmente. La medida tiene a su vez como finalidad poner a la entidad en condiciones de seguir operando normalmente en el mercado, de suerte que se evite acudir a la medida extrema de revocatoria de la autorización o habilitación y por ende su liquidación;

d) Proteger el aseguramiento y atención de los afiliados, y de garantizar el pago a los prestadores de servicios de salud. Como consecuencia obvia del salvamento de la entidad vigilada se previene la revocatoria de su autorización o habilitación y por ende su liquidación y se logra proteger en particular los afiliados y los prestadores de servicios de salud. Se salvaguardan igualmente los recursos del Sistema General de Seguridad Social en Salud y en general los dineros del erario público, con lo cual se evitan traumatismos de distinto orden para el mismo Estado.

La medida no tiene los efectos de la intervención forzosa administrativa para administrar o liquidar sobre los Prestadores de Servicio de Salud los cuales de conformidad con el artículo 22 de la ley 510 de 1999, modificatorio del artículo 116 del Estatuto Orgánico del Sistema Financiero, la toma de posesión se constituye en:

a) La separación de los administradores y directores de la administración de los bienes de la intervenida. En la decisión de toma de posesión la Superintendencia Bancaria podrá abstenerse de separar determinados directores o administradores, salvo que la toma de posesión obedezca a violación a las normas que regulan los cupos individuales de crédito o concentración de riesgo, sin perjuicio de que posteriormente puedan ser separados en cualquier momento por el agente especial;

b) La improcedencia del registro de la cancelación de cualquier gravamen constituido a favor de la intervenida sobre cualquier bien cuya mutación está sujeta a registro, salvo expresa autorización del agente especial designado. Así mismo, los registradores no podrán inscribir ningún acto que afecte el dominio de los bienes de propiedad de la intervenida, so pena de ineficacia, salvo que dicho acto haya sido realizado por la persona antes mencionada;

c) La suspensión de los procesos de ejecución en curso y la imposibilidad de admitir nuevos procesos de esta clase contra la entidad objeto de toma de posesión por razón de obligaciones anteriores a dicha medida. A los procesos ejecutivos se aplicarán en lo pertinente las reglas previstas por los artículos 99 y 100 de la Ley 222 de 1995, y cuando allí se haga referencia al concordato se entenderá que se hace relación al proceso de toma de posesión. La actuación correspondiente será remitida al agente especial;

d) La cancelación de los embargos decretados con anterioridad a la toma de posesión que afecten bienes de la entidad;

e) La suspensión de pagos de las obligaciones causadas hasta el momento de la toma de posesión, cuando así lo disponga la Superintendencia Nacional de Salud, en el acto de toma de posesión. En el evento en que inicialmente no se hayan suspendido los pagos, la Superintendencia en el momento en que lo considere conveniente, podrá decretar dicha suspensión. En tal caso los pagos se realizarán durante el proceso de liquidación, si esta se dispone, o dentro del proceso destinado a restablecer la entidad para que pueda desarrollar su objeto social de acuerdo con el programa que se acuerde con los acreedores. No obstante, la nómina continuará pagándose normalmente, en la medida en que los recursos de la entidad lo permitan;

f) La interrupción de la prescripción y la no operancia de la caducidad respecto de los créditos a cargo de la entidad que hayan surgido o se hayan hecho exigibles antes de la toma de posesión.

En el evento en que se decrete la cesación de pagos o la liquidación de la entidad, o se reduzca su patrimonio neto por debajo del cincuenta por ciento (50%) del capital suscrito, la misma dejará de estar sujeta al régimen de la renta presuntiva;

g) El que todos los depositantes y los acreedores, incluidos los garantizados, quedarán sujetos a las medidas que se adopten para la toma de posesión, por lo cual para ejercer sus derechos y hacer efectivo cualquier tipo de garantía de que dispongan frente a la entidad intervenida, deberán hacerlo dentro del proceso de toma de posesión y de conformidad con las disposiciones que lo rigen. En relación con los créditos con garantías reales se tendrá en cuenta la preferencia que les corresponde, según sea el caso, esto es, de segundo grado si son garantías muebles y de tercer grado si son inmuebles.

La separación de los administradores y del revisor fiscal por causa de la toma de posesión, al momento de la misma o posteriormente, da lugar a la terminación del contrato de trabajo por justa causa y por ello no generará indemnización alguna.

El término de dicha medida es dentro de un término no mayor de dos (2) meses prorrogables contados a partir de la toma de posesión, la Superintendencia Nacional de Salud, previo concepto del Comité de Intervenciones, determinará si la entidad debe ser objeto de liquidación, si se pueden tomar medidas para que la misma pueda desarrollar su objeto conforme a las reglas que la rigen.

En el evento de que se disponga la liquidación de la entidad por parte de la Superintendencia, la toma de posesión se mantendrá hasta que termine la existencia legal de la entidad o hasta que se entreguen los activos remanentes al liquidador designado por los accionistas, una vez pagado el pasivo externo.

Cuando no se disponga la liquidación de la entidad, la toma de posesión no podrá exceder del plazo de un (1) año, prorrogable por la Superintendencia Nacional de Salud, por un plazo no mayor de un año; si en ese lapso no se subsanaren las dificultades que dieron origen a la toma de posesión, la Superintendencia Nacional de Salud dispondrá la disolución y liquidación de la institución vigilada. Lo anterior sin perjuicio de que el Gobierno por resolución ejecutiva autorice una prórroga mayor cuando así se requiera en razón de las características de la entidad;

e) Asegurar la confianza pública en el Sistema General de Seguridad Social en Salud. La consecución de cada uno de los anteriores objetivos, vale decir, su materialización, es naturalmente lo que permite construir un ambiente de confianza y seguridad por parte de la comunidad frente al sector de la salud. Desde este punto de vista podemos decir que este objetivo configura en suma el fin supremo de las medidas preventivas o cautelares en el Sistema General de Seguridad Social en Salud.

Se trata de una medida cautelar de las obligatorias por imposición u orden de la Superintendencia Nacional de Salud, categoría en las que se encuentran las que pueden ser ordenadas por dicha autoridad, siempre que prevea la inminencia de que una sometida a su control y vigilada ha incurrido o puede incurrir en una o varias causales de revocatoria de la autorización o habilitación. En consecuencia, una vez ordenada por la Superintendencia Nacional de Salud es de obligatorio cumplimiento por parte de la institución

objeto de la medida. Tal como ya lo explicamos, se orienta a evitar que los motivos de la revocatoria de autorización o habilitación se concreten y por ende se dé su liquidación o, que si ya se dieron, se enerven en el término más breve posible.

La facultad para decidir qué mecanismo ordenar y en qué oportunidad, es discrecional del Superintendente Nacional de Salud.

Para ello dicho funcionario debe evaluar y sopesar la situación particular que presente la entidad vigilada, y observar en cada caso las disposiciones legales pertinentes.De otra parte, el instituto de salvamento que puede ordenar la Superintendencia debe tener una relación funcional directa con el hecho que genera la causal de revocatoria de autorización o habilitación, con el fin de que pueda alcanzar eficazmente los propósitos preventivos o de saneamiento que se persiguen. Así mismo, la oportunidad para disponer la medida se encuentra supeditada a la configuración real o potencial de la causal de revocatoria de autorización o habilitación.

En este orden de ideas, la Superintendencia Nacional de Salud dando estricto cumplimiento a la normatividad que regula la materia, adoptó las medidas cautelares las cuales generan seguridad al usuario afiliado, de que la entidad a la cual se encuentre asegurado en salud cumpla con unos estándares definidos y cuente así con capacidad para operar los servicios de salud y administrar los recursos del Sistema General de Seguridad Social en Salud con responsabilidad y eficiencia, y así garantizarle a sus afiliados el acceso a los servicios de salud.

Esta Superintendencia Nacional de Salud es la más interesada en que la Entidad Promotora de Salud del Régimen Contributivo EPS Famisanar Ltda., enmiende o corrija la crisis financiera por la que está atravesando, pues lo que se busca es evitar la pérdida de confianza en el Sistema General de Seguridad Social en Salud, la afectación en el aseguramiento en salud y en la prestación del servicio de salud.

Ahora bien, la medida de vigilancia especial consiste en una supervisión mucho más exigente y rigurosa, razón por la cual se decidió designar un contralor la Entidad Promotora de Salud del Régimen Contributivo EPS Famisanar Ltda., y requerir la presentación y cumplimiento de un Plan de Acción por parte de la EPS.

El Contralor ejerce las funciones propias de un revisor fiscal, y debe conforme a lo dispuesto en la Circular Única, Título IX remitir un informe preliminar en medio físico a la Superintendencia Delegada para las Medidas Especiales de esta Superintendencia, en el que conste el estado de la EPS, además debe apoyar, suscribir y avalar el Plan de Acción, entre otras cosas adicionales, por lo que por tal labor se le deben fijar unos honorarios.

Es así que en el documento anexo al acta del Comité de Intervenciones número 24 del 24 de enero de 2012, se estableció la asignación de honorarios a los contralores designados por esta Superintendencia Nacional de Salud en las Entidades objeto de medida cautelar de vigilancia especial a saber:

"

Documento anexo al Acta de Comité de Intervenciones número 24 del 24 de enero de 2012Asignación de honorarios a los Contralores designados por la Superintendencia Nacional de Salud en las entidades objeto de medida cautelar de Vigilancia Especial

1. Marco Normativo

Decreto 095 de 2000: Por el cual se determinan y reglamentan los honorarios de los liquidadores y contralores designados por el Fondo de Garantías de Instituciones Financieras.

Decreto 1015 de 2002 "Por el cual se reglamenta parcialmente el artículo 68 de la Ley 715 de 2001 señala lo siguiente:

"Artículo 1°. De conformidad con lo dispuesto en el artículo 68 de la Ley 715 de 2001, la Superintendencia Nacional de Salud aplicará en los procesos de intervención forzosa administrativa, para administrar o para liquidar las entidades vigiladas que cumplan funciones de explotación u operación de monopolios rentísticos cedidos al sector salud, Empresas Promotoras de Salud e Instituciones Prestadoras de Salud de cualquier naturaleza, así como en los de intervención técnica y administrativa de las Direcciones Territoriales de Salud, las normas de procedimiento previstas en el artículo 116 del Decreto-ley 663 de 1993, la Ley 510 de 1999, el Decreto 2418 de 1999 y demás disposiciones que lo modifican y desarrollan".

Resolución 000237 de 2010 de la Superintendencia Nacional de Salud modificada por la Resolución 002659 del 12 de octubre de 2011, por la cual se establece el procedimiento para la evaluación, cálculo y fijación de los honorarios definitivos a los Liquidadores, Agentes Especiales y Contralores de las Entidades objeto de toma de posesión por parte de la Superintendencia Nacional de Salud".

2. Aspectos relevantes

La Superintendencia Nacional de Salud con fundamento en lo establecido en el artículo 68 de la Ley 715 de 2001, el Decreto 1015 de 2002 y por remisión expresa al Estatuto Orgánico Financiero, se establece en el Capítulo XX, los Institutos de Salvamento y Protección de la Confianza Pública, artículo 113 las Medidas Preventivas de la Toma de Posesión, dentro de las cuales se encuentra la Vigilancia Especial, que se define como una medida cautelar para evitar que las entidades sometidas al control y vigilancia de la Superintendencia incurran en causal de toma de posesión de sus bienes, haberes y negocios, o en causal de revocatoria de su autorización o habilitación como EPS, o para subsanarla. En el evento en que se establezca dicha medida, corresponderá a la Superintendencia Nacional de Salud determinar los requisitos que tales entidades deben observar para su funcionamiento, con el fin de enervar, en el término más breve posible, la situación que le ha dado origen.

La Medida Cautelar de Vigilancia Especial contempla:

I. La Remoción del Revisor Fiscal de la Entidad Promotora de Salud del Régimen Subsidiado, Caja de Previsión Social de Comunicaciones "Caprecom EPS-S".

II. La Designación de Contralor de la Entidad Promotora de Salud del Régimen Subsidiado, Caja de Previsión Social de Comunicaciones "Caprecom EPS-S", y

III. La presentación y cumplimiento de la Entidad Promotora de Salud del Régimen Subsidiado, Caja de Previsión Social de Comunicaciones "Caprecom EPS-S", de un Plan de Acción de la Medida Cautelar de Vigilancia Especial conforme a los lineamientos y parámetros establecidos por la Superintendencia Nacional de Salud, dentro del plazo determinado y bajo las circunstancias excepcionales establecidas por el organismo de control.

La designación de Contralor en las entidades objeto de la Medida Cautelar de Vigilancia Especial, conlleva la asignación de honorarios que deberán ser asumidos directamente por la entidad objeto de la medida.

Teniendo en cuenta que es la primera vez que la Superintendencia Nacional de Salud aplica la Medida Cautelar de Vigilancia Especial y que la Resolución 237 de 2010, modificada por la Resolución 002659 del 12 de octubre de 2011, no contempla los honorarios para Contralores, es procedente aplicar, por analogía, el Decreto 095 de 2000, por el cual se determinan y reglamentan los honorarios de los liquidadores y contralores designados por el Fondo de Garantías de Instituciones Financieras, con base en el cual la Superintendencia Financiera de Colombia, fija los honorarios de los Contralores designados en virtud de la aplicación de la Medida Cautelar de Vigilancia Especial establecidas en el Estatuto Orgánico del Sistema Financiero.

3. Parámetros establecidos para la fijación de honorarios a Contralores en entidades objeto de Vigilancia Especial

El Decreto 095 de 2000 señala:

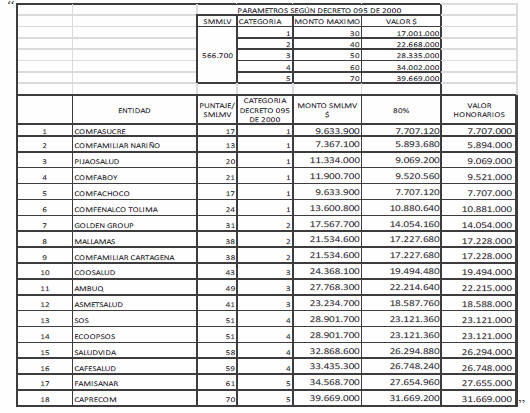

"Artículo 1°. Determínase la siguiente tabla de honorarios que percibirán los liquidadores y contralores designados por el Fondo de Garantías de Instituciones Financieras:

Categoría monto máximo de honorarios al mes

(Cifras en salarios mínimos legales mensuales)

1 Hasta 30

2 Hasta 40

3 Hasta 50

4 Hasta 60

5 Hasta 70"

Las anteriores categorías y rangos representan los siguientes montos teniendo en cuenta el Salario Mínimo Mensual Legal Vigente aprobado para el año 2012:

|

SMMLV aprobado para el año 2012 |

CATEGORÍA |

MONTO MÁXIMO |

VALOR $ |

|

566.700,00 |

1 |

30 |

17.001.000,00 |

|

2 |

40 |

22.668.000,00 |

|

|

3 |

50 |

28.335.000,00 |

|

|

4 |

60 |

34.002.000,00 |

|

|

5 |

70 |

39.669.000,00 |

"Artículo 2º. ... Las cualidades del liquidador y del contralor que excedan los requisitos mínimos para su designación, establecidos en el artículo 295 del Estatuto Orgánico del Sistema Financiero, modificado por la Ley 510 de 1999, incluyendo aquellas especiales que se requieran por virtud de la complejidad de la liquidación, podrán tenerse en cuenta en el momento de calcular los honorarios".

El artículo anterior dispone igualmente que las categorías, señaladas en el artículo 1°, serán desarrolladas por el Fondo de Garantías de Instituciones Financieras (por analogía Superintendencia Nacional de Salud), de acuerdo con los siguientes factores:

Tamaño de la entidad en liquidación, determinado, entre otros, por los siguientes elementos: valor de los activos, número de oficinas, número de clientes, número de empleados, número y diversidad de productos. En el caso de cooperativas, también podrá tenerse en cuenta el número de asociados.

Complejidad, determinada, entre otros, por los siguientes elementos: tipo de entidad, tipo y ubicación de las oficinas y de los acreedores, calidad de la cartera en el momento de asumir la liquidación y presencia de conductas que den o hayan dado lugar a investigaciones penales, administrativas o fiscales.

Las cualidades del liquidador y del contralor que excedan los requisitos mínimos para su designación, establecidos en el artículo 295 del Estatuto Orgánico del Sistema Financiero, modificado por la Ley 510 de 1999, incluyendo aquellas especiales que se requieran por virtud de la complejidad de la liquidación, podrán tenerse en cuenta en el momento de calcular los honorarios.

Consideraciones de la Superintendencia Nacional de Salud

Teniendo en cuenta lo enunciado anteriormente, además de los parámetros establecidos en la Resolución 237 de 2010, se deben tener en cuenta otros factores que influyen predominantemente en la designación de honorarios a los contralores designados en las entidades objeto de vigilancia especial. Esta consideración, corresponde con lo establecido en el artículo 2º, del Decreto 095 de 2000, como ya se mencionó.

1.2.1. Cualidades de los Contralores designados

Las firmas consideradas para ser designadas como Contralor de las entidades objeto de vigilancia especial, fueron inscritas en cumplimiento de los requisitos establecidos en la Resolución 1947 de 2003, "Por la cual se dictan disposiciones relacionadas con el nombramiento y posesión de Interventores, Liquidadores y Contralores designados por la Superintendencia Nacional de Salud y se dictan otras disposiciones".

Para tal designación, el artículo 2º. De la Resolución 1947 de 2003, dispuso en su literal d): Cuando se trate de la designación de una persona jurídica como Inter

ventora, Liquidadora o Contralora, deberá haber sido constituida por lo menos con un (1) año de anterioridad a la fecha de su designación y acreditar que dispone de la infraestructura técnica, operativa, financiera y económica adecuada para el desempeño de la función. También deberá acreditar que tiene personal calificado que reúna todos

los requisitos exigidos a las personas naturales para ser Interventores, Liquidadores o Contralores, según el caso.Por otra parte, la Resolución 1272 de 2011, reglamentó la creación y funcionamiento del Comité de Intervenciones y en el numeral 5 del artículo 5°, relativo a funciones del Comité, dispuso:

"5. Evaluar y recomendar la designación o remoción de agentes interventores, liquidadores y contralores de las entidades intervenidas, con fundamento en el Registro de Liquidadores e Interventores y en el Registro de Contralores, así como evaluar y

recomendar la designación y fijación de la remuneración inicial de los promotores, en acuerdos de reestructuración de pasivos de entidades vigiladas".Las empresas recomendadas para ser designadas en las entidades objeto de vigilancia especial, superan los requisitos establecidos en esta norma y por tanto exceden los requisitos mínimos para su designación, para lo cual es preciso adjuntar las hojas de vida, así:

Baker Tilly Colombia: 221 folios

Valencia Consultores y Outsoursing VCO S. A.: 273 folios

Crowe Horwath Colombia S. A.: 162 folios

JAHV McGregor: 170 folios.

1.2.2. Actividades que deben desempeñar los Contralores

Además de estas cualidades que generan criterios adicionales para fijar los honorarios del Contralor, se considera necesario mencionar que la tarea de estos designados va más allá de la revisoría fiscal, teniendo en cuenta que a través de la vigilancia especial

la Superintendencia puede ejercer una vigilancia mucho más exigente y rigurosa, una supervisión in situ por el tiempo que sea necesario que implique coadministración y en todo caso diferente a la que realiza ordinariamente en casos normales.Para tal propósito la entidad objeto de la medida, deberá presentar un plan de acción, conforme a los lineamientos y parámetros establecidos por la Superintendencia Nacional de Salud, dentro del plazo determinado y bajo las circunstancias excepcionales establecidas por el organismo de control.

El Contralor designado deberá apoyar, suscribir y avalar, El Plan de Acción, según los lineamientos y parámetros, establecidos por la Superintendencia Nacional de Salud, que debe contener lo siguiente:

"Plan de acción de la medida cautelar de vigilancia especial

El Plan de Acción de la Medida Cautelar de Vigilancia Especial,

deberá cumplir como mínimo los siguientes aspectos:1. Plan de Información a los afiliados, red de servicios, proveedores y otros organismos de control, a través del cual se convoque a todos los acreedores que tengan derecho a reclamarle a la entidad para que se registren y auditen todas las reclamaciones, y se informe sobre la medida cautelar adoptada por la Superintendencia Nacional de Salud y de la no afectación de los derechos de aseguramiento y de atención en salud de los afiliados.

2. Depuración Contable que permita establecer con claridad la realidad financiera

de la entidad y en particular la depuración de las deudas o pasivos de las cuentas por cobrar o por pagar.3. Plan de Recuperación y Sostenibilidad Financiera, que estará orientado a garantizar

la liquidez de la entidad, y el cumplimiento de los estándares financieros que establece el Sistema General de Seguridad Social en Salud para la EPS y EPS-S, en particular lo que tenga que ver con la liquidez, el patrimonio, el capital y la rentabilidad, teniendo en cuenta que el plan de recuperación está encaminado a subsanar la insuficiencia financiera que presenta la entidad objeto de vigilancia especial.El plan de Recuperación y sostenibilidad Financiera deberá incluir el siguiente pro

grama de ajuste financiero, el cual tiene como objetivo central, asegurar los recursos financieros y económicos que permitan la atención adecuada de los afiliados al Sistema General de Seguridad Social en Salud, y debe comprender lo siguiente:i) Acta de aprobación del programa de ajuste financiero por parte del máximo organismo decisorio de la entidad, cuyo plan de acción no puede tener un horizonte mayor a tres años;

ii) Estados financieros certificados, correspondiente al mes base de inicio del pro

grama de ajuste;iii) Discriminación de activos y pasivos con accionistas o vinculados económicos que posean directa o indirectamente el 5% o más del capital del Programa de EPS o

del Programa de EPS-S. Se debe precisar las condiciones financieras en que los mismos fueron adquiridos;iv) Condonación de la posible reclamación de acreencias por parte de los asociados, o en su defecto, la aceptación de dichos accionistas del pago subordinado al resto del pasivo externo;

v) Propuesta de capitalización;

vi) Propuesta de cesión y venta de activos fijos improductivos;

vii) Plan de acción de recobros;

viii) Plan de acción para la disminución gradual del pasivo generado por la prestación de servicios;

ix) Acuerdos de pago del pasivo externo;

x) Ajustes administrativos para racionalización de gastos;

xi) Flujo de caja mensual con la proyección de ingresos, egresos y plan de pagos de pasivos generados por la administración del sistema;

xii) Estados financieros mensuales proyectados en el horizonte del programa, con los respectivos indicadores financieros.

Que garantice el equilibrio operacional y la operación corriente de la entidad.

4. Reorganizar y disponer de una red de servicios necesaria para prestar los servicios

del Plan Obligatorio de Salud Contributivo y Subsidiado en las condiciones establecidas en el Sistema Obligatorio de Garantía de la Calidad.Estructurar y soportar la contratación de la red ofertada a los afiliados incluyendo los mecanismos de referencia y contrarreferencia.

Identificar el flujo de los recursos a la red garantizando de ser necesario en este, el Giro Directo, sin afectar la operación corriente de la entidad.

5. Monitoreo y evaluación en la atención en salud y en el cumplimiento del Sistema Obligatorio de Garantía de la Calidad.

Diseñar, presentar y cumplir un Plan de Seguimiento con las Asociaciones de Usuarios y el acompañamiento de la Superintendencia Delegada de Protección al Usuario de la Superintendencia Nacional de Salud, que permita conocer, registrar y controlar la atención efectiva de las enfermedades de mayor impacto en salud pública y de alto costo, y de los grupos vulnerables definidos por la normatividad vigente.

Así mismo, este Plan deberá registrar los motivos y el comportamiento de las Peticiones, quejas y Reclamos de los afiliados, que se registren tanto en la entidad objeto de la Medida Cautelar, como en la Superintendencia Nacional de Salud valorando su oportuna atención.

6. Auditoría Forense Contable a través de firmas especializadas para el evento, de acuerdo a lo definido por la Superintendencia Nacional de Salud, con cargo a la entidad en Medida Cautelar Preventiva de Vigilancia Especial, la cual estará encargada de recopilar procesar, analizar, presentar y sustentar de una manera sencilla veraz y profesional y objetiva información de índole contable que permita a sus practicantes dentro de un estándar forense dar testimonio calificado frente a interrogantes como: quién, por qué, qué, dónde, cómo y cuándo, se presentaron hechos o actos de tipo financiero o contable al interior de la entidad, sin llegar a determinar la existencia o no de fraude, dentro de investigaciones que puedan resultar extrajudicial, prejudicial o judicial con el fin de poder definir la controversia.

7. Elaboración de un Plan que garantice el adecuado cumplimiento y fortalecimiento del Sistema de información acorde con los requisitos de habilitación establecido para las entidades que administren el régimen contributivo y el régimen subsidiado que incluya como mínimo lo siguiente:

i) Sistema de Afiliación y Registro

ii) Sistema de red prestadora

iii) Sistema de Gestión de Indicadores

iv) Seguimiento y Control a los servicios de salud prestados al afiliado

v) Sistema Administrativo y Financiero

vi) Sistema de Atención al Usuario

Los sistemas de información deberán incluir las políticas de seguridad, de acceso a la información, oportunidad y calidad de la información que permita la interrelación entre

los diferentes componentes del Sistema General de Seguridad Social en Salud.8. Estructurar Prácticas del Buen Gobierno y de Mejor Servicio, que deberán incluir en su objeto, como mínimo, los términos y condiciones bajo los cuales la entidad objeto de vigilancia especial se compromete a cumplir el Plan de Acción, así como los esquemas de seguimiento, teniendo como insumos, entre otros, aspectos administrativos, financieros y de gestión; y en las obligaciones de la misma entidad incluyendo en este,

como mínimo las siguientes:i) Estructurar y presentar el Plan de Acción con la aprobación previa y la evaluación correspondiente del Contralor aquí designado, y adelantar el seguimiento, evaluación y monitoreo, así como los ajustes correspondientes;

ii) Elaborar y entregar los reportes de información requeridos por la Superintenden

cia Nacional de Salud, a través de los instrumentos de seguimiento que para tal fin se establezcan, como la Circular Única, entre otros;iii) Presentar los informes de seguimiento en las fechas establecidas por la Superintendencia Nacional de Salud;

iv) Reportar la información financiera, administrativa y de calidad y oportunidad en

la prestación de los servicios de salud, con la periodicidad y oportunidad que requiera la Superintendencia Nacional de Salud;v) Presentar, dentro de los diez (10) primeros días de cada mes, un informe de avance sobre el saneamiento financiero, con la evidencia en el mejoramiento en el acceso, la calidad y oportunidad en la prestación de los servicios de salud de su población afiliada;

vi) Suministrar la información que se requiera en desarrollo del proceso de auditoría integral que la Superintendencia Nacional de Salud realice, en los casos que lo considera necesario;

vii) Garantizar el oportuno y adecuado suministro de información requerida por las autoridades del orden territorial y del orden nacional de control, en relación con la ejecución del Código del Buen Gobierno;

viii) Realizar y validar, en conjunto con el contralor designado, un plan de cancelación de pasivos, así como el informe sobre el cumplimiento del plan con periodicidad mensual, a ejecutarse.

9. Tablero de Control, el Plan de Acción debe tener un Tablero de Control que identifique:

i) Las causales que dieron motivo a la imposición de la Medida Cautelar que aquí se adopta y las que se adicionen durante su desarrollo, y

ii) Las acciones que se definan para superarlas;

iii) Las actividades para normalizar la gestión.

Que permita al mismo tiempo registrar los avances y cumplimiento de las mismas, así como sus responsables.

Para realizar las actividades correspondientes al contralor, deberá disponer de un equipo de trabajo suficiente que le permita realizar de manera eficiente sus labores y además cumplir con los pagos de ley por concepto de honorarios.

3.2.1. Consideración de Recursos con los que deberá contar el Contralor para ejercer su labor

Así las cosas, un contralor designado deberá tener como mínimo el siguiente esquema de trabajo, con el requerimiento de los recursos humanos y físicos correspondientes:

a) Equipo de trabajo multidisciplinario e interdisciplinario

Se deberá contar con profesionales y auxiliares, para realizar la auditoría integral, con asignación de actividades específicas, entre las cuales corresponderían la planeación ejecución y aprobación de informes, ejecución de trabajo y dirección de equipo.

Lo anterior bajo el entendido de que se requiere frente al plan de acción, evaluaciones técnico científicas, jurídicas con base en la normatividad, de sistemas de información, financieras y medidas de control interno entre otros.

Es decir, que el contralor debe ejecutar la auditoría integral en áreas que comprenden control interno, financiera, gestión, riesgos, recursos TIC, revisoría fiscal, entre otras, que coadyuvan a la evaluación y monitoreo al plan de acción.

b) Actividades de metodología

Es preciso tener en cuenta que para cumplir con las labores de auditoría y dependiendo de la ubicación de las entidades objeto de vigilancia especial, será necesario incluir en la metodología de trabajo lo siguiente:

Visitas para recoger evidencias de la auditoría.

Emitir informes con recomendaciones para mejorar procedimientos administrativos, contables y de control interno.

Asistir a reuniones y comités según necesidades en su gestión.

Adicionalmente, es preciso enunciar que en virtud de las facultades conferidas en el artículo 291 del Estatuto Orgánico del Sistema Financiero, modificado por el artículo 24 de la Ley 510 de 1999 y siguientes, ejerce funciones públicas transitorias; en consecuencia, el nombramiento y desempeño, no constituye ni establecen relación laboral alguna entre el designado y la entidad objeto de Medida Cautelar de vigilancia especial, ni entre aquel y la Superintendencia Nacional de Salud.

También es pertinente mencionar que a los honorarios asignados al contralor, como persona jurídica, se les deberá aplicar las tasas impositivas (tributarias) de Ley locales y nacionales según correspondan.