![]()

RESOLUCIÓN 002552 DEL 2012

(agosto 14)

por medio de la cual se resuelve el recurso de reposición interpuesto contra la Resolución número 000278 del 21 de febrero de 2012.

La Superintendente Nacional de Salud (e), en uso de sus facultades legales, en especial las conferidas por el parágrafo 2º del artículo 230 de la Ley 100 de 1993, igualmente, el parágrafo 2º del artículo 233 de la Ley 100 de 1993, el Capítulo XX del numeral 1 del artículo 113 "Institutos de Salvamento y Protección de la Confianza Pública" "Medidas Preventivas de la Toma de Posesión - Vigilancia Especial - del Decreto-ley 663 de 1993, el artículo 19 de la Ley 510 de 1999, el numeral 5 del artículo 42, el inciso 1° del artículo 68 de la Ley 715 de 2001, los literales a), b) y c) del artículo 35, el artículo 36, los numerales 1, 2, 3, 4 y 6 del artículo 37, los literales a), b), c), d), e), f), g) y h) del artículo 39, y los literales a), c), d), f) y j) del artículo 40 de la Ley 1122 de 2007, el numeral 1 del artículo 121 de la Ley 1438 de 2011, los artículos 1°, 2°, 3° y 4° del Decreto número 882 de 1998, los artículos 1°, 4°, 5°, 6°, 7°, 11, 12, 13, 14 y 15 del Decreto número 1804 de 1999, el Decreto número 515 de 2004, los Decretos 506, 3010, 3880 de 2005, el inciso 1° del artículo 1°, el inciso 6° del artículo 2°, los artículos 3° y 4°, el numeral 2 del artículo 5°, los artículos 6°, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36 y 38 del Decreto número 1011 de 2006, el artículo 1, los numerales 1, 2, 3, 4, 5, 6, 7, 8 y 9 del artículo 3°, los numerales 1, 5, 6, 8 y el parágrafo del artículo 4°, los numerales 1, 3, 4, 5, 8, 9, 10, 12, 13, 14, 19, 22, 23 24, 25, 27, 28, 30, 34, 36, 38, 39, 40 y 45 del artículo 6°, y los numerales 7, 8, 11, 15, 22, 23, 24, 25 y 42 del artículo 8° del Decreto número 1018 de 2007, el Decreto número 3556 de 2008, Decreto número 1560 del 19 de julio de 2012, por el cual se hace un encargo a la Superintendente Nacional de Salud, las Resoluciones números 581, 1189 de 2004 del Ministerio de la Protección Social hoy de Salud y Protección Social, el numeral 1.3, del Capítulo I del Título II y el numeral 3, Capítulo II, Título XI de la Circular Externa número 047 de 2007 de la Superintendencia Nacional de Salud y los artículos 50, 51 y 52 del Código Contencioso Administrativo, y

CONSIDERANDO:

1. Antecedentes

1.1 Mediante Resolución número 000332 del 22 de febrero de 2006, la Superintendencia Nacional de Salud, resuelve la solicitud de habilitación de la Entidad Administradora de Régimen Subsidiado, ARS Mallamas Entidad Promotora de Salud Indígena ARS, para administrar y operar el régimen Subsidiado del Sistema General de Seguridad Social en Salud, sujeta a la adopción de cumplimiento de un Plan de Mejoramiento o de Desempeño o de Actividades, de conformidad con lo dispuesto en el Decreto número 3880 de 2005 y confirmando y confirmando condicionalmente la autorización para administrar y operar el régimen Subsidiado del Sistema General de Seguridad Social en Salud, de la Entidad Administradora de Régimen Subsidiado, ARS Mallamas Entidad Promotora de Salud Indígena ARS, en los términos dispuesto en el Decreto número 515 de 2004, modificado por los Decretos números 506, 3010 y 3880 de 2005, y la Resolución número 581 de 2004, expedida por el Ministerio de la Protección Social, con la cobertura geográfica y capacidad de afiliación para el Régimen Subsidiado de 485.000 afiliados.

1.2 Las entidades que a la vigencia de la Ley 1122 de 2007, esto es, a 9 de enero de 2007, administraban el régimen subsidiado como ARS, fueron denominadas por la misma en adelante Entidades Promotoras de Salud del Régimen Subsidiado (EPSS), con el cumplimiento de los requisitos de habilitación y demás que señalaba el reglamento

1.1.3 Mediante Resolución número 01677 del 10 de octubre de 2007, expedida por la Superintendencia Nacional de Salud, se condiciona la habilitación a la Entidad Promotora del Régimen Subsidiado, Mallamas Entidad Promotora de Salud Indígena EPSI EPSS, por un terminó de seis (6) meses, hasta que se dé cumplimiento a los requerimientos mínimos de patrimonio requerido en la normatividad vigente, el condicionamiento para la habilitación será independiente de las condiciones de permanencia, en el entendido de que la Superintendencia Nacional de Salud, podrá realizar el monitoreo de la entidad habilitada, para evaluar el cumplimiento de las condiciones de permanencia previstas en el Decreto número 515 de 2004, para la vigencia 2008.

1.4 Mediante Resolución número 0301 del 17 de marzo de 2008, expedida por la Superintendencia Nacional de Salud, se resuelve el recurso de reposición presentado por la Entidad Promotora del Régimen Subsidiado, Mallamas Entidad Promotora de Salud Indígena EPSI EPSS, contra la Resolución número 01677 del 10 de octubre de 2007, en la que se repone la Resolución número 01677 del 10 de octubre de 2007, por medio de la cual se condicionó a la Entidad Promotora del Régimen Subsidiado, Mallamas Entidad Promotora de Salud Indígena EPSI EPSS, para la operación del régimen Subsidiado de

1.5 La Superintendencia Delegada para la Generación y Gestión de los Recursos Económicos para la Salud, realizó la verificación al sistema de Información de la Superintendencia Nacional de Salud, respecto a la información financiera que deben reportar las Entidades Administradoras de Planes de Beneficios, a través de los archivos definidos en la Circular Única, teniendo en cuenta los parámetros establecidos por la Resolución número 2094 del 23 de diciembre de 2010, determinando el Margen de Solvencia para las Entidades Promotoras de Salud del Régimen Subsidiado.

1.6 El Superintendente Nacional de Salud, mediante oficio radicado con NURC 2-2011-054243 del 16 de agosto de 2011, informó al doctor Fabio Enríquez Miranda, representante legal de la Entidad Promotora del Régimen Subsidiado, Mallamas Entidad Promotora de Salud Indígena EPSI EPSS, sobre el incumplimiento del Margen de Solvencia de la EPSS en los siguientes términos:

"

La Superintendencia Nacional de Salud, en el marco de lo establecido en el numeral 10 del artículo 14 del Decreto número 1018 de 2007, le corresponde ejercer la inspección, vigilancia y control sobre la información de carácter financiero, presupuestal y del cumplimiento de las normas que regulan la solidez financiera de las Entidades Administradoras de Planes de Beneficios de Salud (EAPB), verificando el cumplimiento los estándares de permanencia relativos a la suficiencia patrimonial y financiera, entre otros, el relacionado con el margen de solvencia.Marco normativo

La Constitución Política de Colombia, en su artículo 48, establece que la Seguridad Social es un servicio público de carácter obligatorio que se prestará bajo la dirección, coordinación y control de Estado, con sujeción a los principios de eficiencia, universalidad y solidaridad, en los términos que establezca la ley.

De conformidad con la Ley 100 de 1993, uno de los objetivos del Sistema General de Seguridad Social en Salud es la regulación del servicio público esencial de salud y crear las condiciones de acceso a toda la población al servicio en todos los niveles de atención.

En el marco del numeral 6 del artículo 180 de la Ley 100 de 1993, las Entidades Promotoras de Salud deben: "(…) Acreditar periódicamente el margen de solvencia que asegure la liquidez y solvencia de la Entidad Promotora de Salud, que será fijado por el Gobierno Nacional. (…)"

El Decreto número 515 de 2004, por el cual se define el Sistema de Habilitación de las Entidades Promotoras de Salud del Régimen Subsidiado, establece las condiciones de operación y de permanencia, incluyendo la capacidad técnico administrativa, financiera, tecnológica y científica indispensables para la entrada y permanencia en el Sistema.

El artículo 6° del Decreto número 1011 de 2006, señala que el Sistema Único de Habilitación es el conjunto de normas, requisitos y procedimientos mediante los cuales se establece, registra, verifica y controla el cumplimiento de las condiciones básicas de capacidad tecnológica y científica, de suficiencia patrimonial y financiera y de capacidad técnico-administrativa, indispensables para la entrada y permanencia en el Sistema, los cuales buscan dar seguridad a los usuarios frente a los potenciales riesgos asociados a la prestación de servicios y son de obligatorio cumplimiento por parte de los Prestadores de Servicios de Salud y las EAPB.

El artículo 27 del Decreto número 1011 de 2006, dispone: "Condiciones básicas para la habilitación de las EAPB. Las condiciones básicas de capacidad tecnológica y científica, de suficiencia patrimonial y financiera y de capacidad técnico-administrativa de obligatorio cumplimiento para la entrada y permanencia de las EAPB, serán los estándares que para el efecto establezca el Ministerio de la Protección Social.

El artículo 3° del Decreto número 3556 de 2008, modifica el artículo 8° del Decreto número 515 de 2004 y exige:

"(…) 8.3. Acreditar y mantener el margen de solvencia, conforme a las disposiciones vigentes. (…)"

El artículo 24 de la Ley 1438 de 2011, señala como requisitos del funcionamiento de las Entidades Promotoras de Salud, las siguientes: "El Gobierno Nacional reglamentará las condiciones para que las Entidades Promotoras de Salud tengan un número mínimo de afiliados que garantice las escales necesarias para la gestión del riesgo y cuenten con los márgenes de solvencia, la capacidad financiera, técnica y calidad para operar de manera adecuada" (...)

En este contexto, la Superintendencia Delegada para la Generación y Gestión de los Recursos Económicos para la Salud, luego de realizar el análisis de la información financiera reportada por las Empresas Promotoras de Salud en cumplimiento de la Circular Única, con corte a marzo de 2011 evidencia que la Entidad Promotora de salud Mallamas EPSI, registra un margen de solvencia negativo, como se especifica a continuación:

CIFRAS EN MILES DE $

Respecto al margen de solvencia que la normatividad exige cumplir y teniendo en cuenta que el resultado reportado por la Entidad Promotora de Salud evidencia claramente

que la entidad no cuenta con el flujo de recursos requerido que le permita cumplir con las obligaciones derivadas de la prestación de los servicios de salud con los proveedores de bienes y servicios, es importante que en las explicaciones que realice la Entidad remita la evidencia debidamente certificada de la liquidación de contratos del régimen subsidiado, el pago realizado a la Entidad Promotora de Salud producto de la liquidación de los mismos, así como el giro a la entidad territorial cuando exista saldos a favor del mismo, conforme a lo dispuesto en los parágrafos transitorios 1 y 2 del artículo 31 de la Ley 1438 de 2011.Este flujo de recursos va a permitir a la Entidad Promotora de Salud cumplir con el

pago de sus obligaciones, de acuerdo con las instrucciones expedidas sobre el tema por el Ministerio de la Protección Social, en relación con el procedimiento, condiciones y plazos de la liquidación de los contratos de aseguramiento del régimen subsidiado. Lo anterior, es adicional a la operación corriente que debe garantizar".1.7

Con oficio radicado con el NURC 1-2011-071726 del 26 de agosto de 2011, la Entidad Promotora del Régimen Subsidiado, Mallamas Entidad Promotora de Salud Indígena EPSI EPSS, da respuesta a la comunicación relacionada con el incumplimiento margen de solvencia, en la que textualmente indica:"En el análisis efectuado por la Superintendencia Nacional de Salud con respecto

a la cuenta 1411 - Administración del sistema General de Seguridad Social en Salud, solamente se registran las cuentas 141106 - Unidad de Pago por Capacitación Régimen Subsidiado - UPC, por un valor de $28.021.648.299 y 141115- Cuentas por Cobrar Fosyga, por valor de $3.681.142.714, sin reconocer la cuenta 141112- Recobros por Enfermedades de Alto Costo, por valor de $2.654.560.893.Así las cosas, y teniendo en cuenta la aclaración anterior, el valor real de la cuenta

1411 - Administración del Sistema General de Seguridad Social en Salud, con corte a marzo 31 de 2011, asciende a la suma de $34.357.351.907, discriminado de la siguiente manera:| CODIGO | NOMBRE DE LA CUENTA | VALOR |

| 1411 | ADMINISTRACION DEL SGSSS | 34.357.351.907 |

| 141106 | UPC-S | 28.021.648.299 |

| 141112 | Recobros Enfermedades de Alto Costo | 2.654.560.893 |

| 141115 | Cuentas por Cobrar Fosyga | 3.681.142.715 |

Por otro lado y en cumplimiento de la Circular Única las Empresas Promotoras de Salud Públicas y los Regímenes de Excepción y Especiales reportarán la información a 6 dígitos de acuerdo al Plan Único de Cuentas Público establecido por la Contaduría

General de la Nación.Teniendo en cuenta lo anterior me permito manifestarle que en el análisis efectuado por la Superintendencia Nacional de Salud, con respecto a la cuenta 291090 - Ingresos Recibidos por Anticipado, se presenta un valor de $3.962.384.512. Dicho valor está representado en dos cuentas auxiliares que son:

"La Superintendencia Nacional de Salud en el marco de las funciones de Inspección,

Vigilancia y Control adelantó el análisis financiero de las Entidades Promotoras de Salud, entre otras, el correspondiente a la Entidad Promotora de Salud Mallamas EPSI. Una vez revisados los estándares de permanencia, se concluye que la Entidad Promotora de Salud mencionada no cumple con los indicadores de margen de solvencia y patrimonio mínimo, razón por la cual, en cumplimiento a lo establecido en el Decreto número 3085 de 2003, modificatorio del Decreto número 1566 de 2003, se solicita concepto previo al Ministerio de Protección Social con relación a la viabilidad de la revocatoria de la autorización de funcionamiento o el establecimiento de medidas de salvamento excepcionales para el manejo de la situación que presenta la Entidad Promotora de Salud Mallamas EPSI, de acuerdo a los aspectos técnicos financieros.I. Marco Legal Superintendencia Nacional de Salud

La Constitución Política de Colombia, en el artículo 48, establece que la Seguridad Social es un servicio público de carácter obligatorio que se prestará bajo la dirección,

coordinación y control del Estado, en sujeción a los principios de eficiencia, universalidad y solidaridad, en los términos que establezca la ley.La Ley 100 de 1993 en el artículo 230 señala que: "El certificado de autorización que

se le otorgue a las Empresas Promotoras de Salud podrá ser revocado o suspendido por la Superintendencia mediante providencia debidamente motivada, en los siguientes casos:"(…) 1. Petición de la Entidad Promotora de Salud.

2. Cuando la entidad deje de cumplir cualquiera de los requisitos establecidos para el otorgamiento de la autorización.

3. Cuando la entidad no haya iniciado su actividad en un plazo de tres meses contados

a partir de la fecha de otorgamiento del certificado de autorización.4. Cuando la entidad ejecute prácticas de selección adversa.

5. Cuando se compruebe que no se prestan efectivamente los servicios previstos en

el Plan de Salud Obligatorio. (…) (Resaltado por fuera de texto).La Ley 715 de 2001 en su artículo 68 determina que la Superintendencia Nacional de Salud tiene la función de realizar la Inspección, Vigilancia y Control del cumplimiento de las normas constitucionales y legales del sector salud y de los recursos del mismo.

El Decreto número 3085 de 2003, que modificó el artículo 1° del Decreto número

1566 de 2003, estipula:"Artículo 1°. La Revocatoria de autorización de funcionamiento de uno o varios negocios de las entidades promotoras de salud de carácter público, la medida de inter

vención para liquidar total o parcialmente dicha s entidades y la resolución definitiva de tales decisiones por parte de la entidad competente, requerirá el concepto previo no vinculante del Consejo Nacional de Seguridad Social en Salud.Para tal efecto, la entidad competente remitirá al Consejo Nacional de Seguridad Social en Salud, la evaluación previa que sustente las razones por las cuales pretende tomar esta decisión. Cuando la decisión sea objeto de recurso, antes de resolver, enviará al Consejo Nacional de Seguridad Social en Salud, el expediente en el estado en que se encuentre".

Una vez emitido el respectivo concepto por el Consejo Nacional de Seguridad Social en Salud, este devolverá el expediente a la Superintendencia Nacional de Salud o a la entidad que haga sus veces (…)

El artículo 6° del Decreto número 1018 de 2007, fija como funciones de la Superin

tendencia Nacional de Salud, entre otras, la siguiente:"8. Autorizar la constitución y/o habilitación de las Entidades Promotoras de Salud del régimen contributivo y subsidiado y efectuar la inspección, vigilancia y control del

cumplimiento de las normas que regulan la solidez financiera de las mismas. Habilitar y/o revocar el funcionamiento de las Entidades Administradoras de Planes de Beneficios de Salud (EAPB) cualquiera que sea su naturaleza y cualquiera sea el régimen que administre. (...)"El artículo 2° del Decreto número 3556 de 2008, modificó el artículo 5º del Decreto número 515 de 2004, establece: "Artículo 5°. Capacidad financiera. De conformidad

con lo previsto en el artículo 180 de la Ley 100 de 1993, las condiciones de capacidad financiera deberán tener en cuenta el margen de solvencia y el capital o fondo social mínimo que, de acuerdo con la naturaleza jurídica de la entidad, garantice la viabilidad económica y financiera de la entidad según lo establecido en las disposiciones vigentes y lo que establezca el Ministerio de la Protección Social en proporción al número de afiliados y la constitución de una cuenta independiente de sus rentas y bienes para la administración de los recursos del régimen subsidiado, según el caso.Para estos efectos, el margen de solvencia es la liquidez que deben tener las Entidades Promotoras de Salud del Régimen Subsidiado, EPS’S para responder en forma adecuada y oportuna por sus obligaciones con terceros, sean estos proveedores de bienes o prestadores de servicios de salud o los usuarios en los términos establecidos en el Decreto número 882 de 1998. Se entiende por liquidez la capacidad de pago que tienen las Entidades Promotoras de Salud del Régimen Subsidiado para cancelar, en un término no superior a 30 días calendario, a partir de la fecha establecida para el pago, las cuentas de los proveedores de bienes o prestadores de servicios de salud o usuarios, conforme a los parámetros que señale la Superintendencia Nacional de Salud".

El artículo 3° del Decreto número 3556 de 2008 que modificó el artículo 8° del Decreto

número 515 de 2004, indica:"Artículo 8°. Condiciones de capacidad financiera. Para su permanencia, las Entidades de que trata el presente decreto, deberán demostrar las condiciones financieras

que dieron lugar a la habilitación para operar, mediante el cumplimiento, como mínimo, de las siguientes obligaciones:8.1 Presentar dentro de los términos establecidos por la Superintendencia Nacional

de Salud los estados financieros debidamente certificados y dictaminados por el revisor fiscal y de conformidad con el Plan Único de Cuentas definido por la Superintendencia Nacional de Salud.8.2 Acreditar el monto de patrimonio mínimo previsto en las disposiciones legales correspondientes a la naturaleza jurídica de cada entidad, con la periodicidad que para tal efecto establezca la Superintendencia Nacional de Salud.

8.3 Acreditar y mantener el margen de solvencia, conforme a las disposiciones vigentes.

8.4 Acreditar el cumplimiento de las disposiciones relativas a las reservas, provisiones

y operaciones financieras y de inversiones, contempladas en las normas vigentes. La Superintendencia Nacional de Salud podrá establecer provisiones y reservas especiales cuando las condiciones de la entidad o del Sistema lo requieran".El artículo 4° del Decreto número 3556 de 2008, modificó el artículo 16 del Decreto número 515 de 2004, definiendo lo siguiente: "Artículo 16. Revocatoria de la habilitación.

La Superintendencia Nacional de Salud revocará, total o parcialmente, la habilitación de las Entidades Promotoras de Salud del régimen subsidiado, conforme a las siguientes reglas:16.1 Revocatoria total de la habilitación: La Superintendencia Nacional de Salud revocará totalmente la habilitación de una Entidad Promotora de Salud de régimen sub

sidiado, cuando se verifique el incumplimiento de por lo menos una de las condiciones que a continuación se señalan:g) El incumplimiento de las condiciones de capacidad financiera; (...)"

El artículo 5° del Decreto número 3556 de 2008, modificó el artículo 17 del Decreto

número 515 de 2004, determinando:"Artículo 17. Efectos de la revocatoria total de la habilitación. Las entidades a las que le fuere revocada totalmente la habilitación por incumplir cualquiera de las condiciones de habilitación o las conductas previstas en el artículo anterior, no podrán

administrar recursos o planes de beneficios de salud y deberán abstenerse de ofrecer estos servicios, sin perjuicio de las sanciones en materia administrativa, fiscal, civil y penal a que hubiere lugar".El artículo 124 de la Ley 1438 de 2011, modificó el numeral 5 del artículo 37 de la

Ley 1122 de 2007, en lo relacionado con el eje de acciones y medidas especiales, dispone:"Eje de acciones y medidas especiales. Su objetivo es adelantar los procesos de intervención forzosa administrativa para administrar o liquidar las entidades vigiladas que cumplen funciones de Entidades Promotoras de Salud, Instituciones Prestadoras de Salud de cualquier naturaleza y monopolios rentísticos cedidos al sector salud no asignados a otra entidad, así como para intervenir técnica y administrativamente las direcciones territoriales de salud. Tratándose de liquidaciones voluntarias, la Superintendencia Nacional de Salud ejercerá inspección, vigilancia y control sobre los derechos de los

afiliados y los recursos del sector salud. En casos en que la Superintendencia Nacional de Salud revoque el certificado de autorización o funcionamiento que le otorgue a las Entidades Promotoras de Salud o Instituciones Prestadoras de Salud, deberá decidir sobre su liquidación".II. Visita Integral:

La Superintendencia Nacional de Salud, ordenó visita integral Inspectiva a la Entidad Promotora de Salud Mallamas EPSI, mediante Auto número 0022 del 14 de febrero de 2011, con el objeto de verificar entre otros aspectos los siguientes:

• Verificar el cumplimiento de los estándares de permanencia técnico administrativos, tecnológico científicos.

• Verificar el cumplimiento de aspectos financieros y contables relacionados con tesorería, flujo de caja, embargos judiciales, flujos de recursos desde la entidad territorial

hasta la Institución Prestadora de Servicios de Salud.• Verificar el cumplimiento de los indicadores financieros, margen de solvencia y

patrimonio mínimo.• Verificar el cumplimiento de liquidación de contratos, comportamiento de Ingresos,

Costos.• Verificar el proceso de Atención en salud en sus componentes de:

○ SOGC

○ Salud Pública

• Realizar proceso de auditoría a los sistemas de información.

El informe final de visita una vez en firme, fue remitido al representante legal de la Entidad Promotora de Salud Mallamas EPSI, mediante oficio radicado con el NURC oficio 2-2011-052078, del 5 de agosto de 2011.

Adicionalmente, se informa que copia del informe final de la visita integral realizada

a la Entidad Promotora de Salud Mallamas EPSI, se remitió a las siguientes entidades:1. Con oficio NURC 2-2011-036767 del 3 de junio de 2011, dirigido al doctor Mauricio Santamaría Salamanca, Ministro de la Protección Social, para los fines pertinentes,

donde se evidencia la situación de la EPS.2. Con oficio NURC 2-2011-036769 del 3 de junio de 2011, dirigido al doctor Germán Vargas Lleras, Ministro del Interior y Justicia, para los fines pertinentes, donde se

evidencia la situación de la EPS.3. Con Oficio NURC 2-2011-036771 del 3 de junio de 2011, dirigido al doctor Angelino Garzón, Vicepresidencia de la República, para los fines pertinentes, donde se evidencia

la situación de la EPS.4. Con oficio NURC 2-2011-036754 del 3 de junio de 2011, dirigido al doctor Gabriel Muyuy, Director Programa Presidencial de Desarrollo de los Pueblos Indígenas, para los fines pertinentes, donde se evidencia la situación de la EPS.

III. Evaluación Técnica Financiera

• Incumplimiento Patrimonio Mínimo

Mediante oficio radicado con el NURC 2-2011-051918 del 4 de agosto de 2011, la Superintendencia Nacional de Salud, informó al representante legal de Entidad Promotora de Salud Mallamas EPSI, el incumplimiento del Patrimonio Mínimo registrando un patrimonio negativo con corte a marzo de 2011, tal y como se específica a continuación:

|

GRUPO |

N° |

CONCEPTO | |

| MARZO 2011 | |||

|

PATRIMONIO MÍNIMO |

|

Capital suscrito y pagado/Capital fiscal | 4.049.049 |

|

Capital Asignado |

0 | ||

|

Aportes Sociales Fondo Social |

0 | ||

|

1 |

Aportes Sociales/Fondo Social/Capital suscrito y pagado |

4.049.049 | |

|

2 |

Superávit por Donación Adquisición P. P. y E. |

0 | |

|

3 |

Reserva Protección Aportes |

0 | |

|

4 |

Prima colocaciones acciones |

0 | |

|

5 |

Reserva Legal |

0 | |

|

6 |

Pérdidas del Ejercicio |

0 | |

|

7 |

Pérdidas Acumuladas |

0 | |

|

8 |

Patrimonio Mínimo |

4.049.049 | |

|

9 |

Patrimonio Requerido |

4.084.453 | |

|

10 |

Suficiencia patrimonial |

-35.404 |

Fuente: Estados Financieros-Circular Única.

• Incumplimiento Margen de Solvencia

Mediante oficio radicado con el NURC 2-2011-054243 del 16 de agosto de 2011, la Superintendencia Nacional de Salud, informó al representante legal de Entidad Promotora de Salud Mallamas EPSI que registra un Margen de Solvencia negativo con corte marzo de 2011, tal y como se especifica a continuación:

|

GRUPO |

N° |

CONCEPTO |

MARZO 2011 |

|

MARGEN DE SOLVENCIA |

1 |

Afiliados BDUA |

254.198 |

|

2 |

Disponible |

981.321 |

|

|

3 |

Deudores UPC |

28.021.648 |

|

|

4 |

Recobros NO POS |

3.681.143 |

|

|

5 |

Deudas de Difícil Cobro |

0 |

|

|

6 |

SUBTOTAL |

32.684.112 |

|

|

7 |

Provisiones C x C |

-3.795.945 |

|

|

8 |

Sobregiros Bancarios |

0 |

|

|

9 |

Proveedores |

-28.066.089 |

|

|

10 |

Cuentas por pagar |

0 |

|

|

11 |

Provisión Glosas |

-2.990.204 |

|

|

12 |

Ing. Rec. por Anticipado |

-3.962.385 |

|

|

13 |

SUBTOTAL |

-38.814.623 |

|

|

14 |

RESULTADO |

-6.130.511 |

Fuente: Estados Financieros-Circular Única.

Las respuestas de Entidad Promotora de Salud Mallamas EPSI se encuentran en análisis y evaluación por parte de la Superintendencia.

IV. Solicitud concepto

En el anterior contexto, la Superintendencia Nacional de Salud en aplicación a lo establecido en el Decreto número 3085 de 2003, modificatorio del Decreto número 1566 de 2003, se permite solicitar el concepto previo al Ministerio de la Protección Social, en relación con la viabilidad de la revocatoria de la autorización de funcionamiento o el establecimiento de medidas de salvamento excepcionales, para el manejo de la situación que presenta Entidad Promotora de Salud Mallamas EPSI, teniendo en cuenta que es una entidad de carácter especial, no obstante incumplir con los estándares de permanencia, esto es, Patrimonio Mínimo y Margen de Solvencia, los aspectos financieros que presentan las Empresas Promotoras de Salud que cubren el riesgo del aseguramiento de la población perteneciente al Régimen Subsidiado dentro del ámbito territorial de Entidad Promotora de Salud Mallamas EPSI, también poseen a la fecha problemas de índole financiera o se encuentran actualmente intervenidas por la Superintendencia Nacional de Salud, por lo tanto, es importante evaluar la situación actual de las EPS, de manera que las acciones administrativas que se adelanten, no pongan en peligro los recursos del sistema y la atención en salud de los usuarios.

Para su conocimiento y fines pertinentes, se anexa a la presente, copia del Oficio NURC 2-2011-051918 del 4 de agosto de 2011, en el que se le comunica al representante legal de la Entidad Promotora de Salud Mallamas EPSI el incumplimiento del patrimonio mínimo, y el oficio radicado con el NURC 2-2011-054243 del 16 de agosto de 2011, en el que se informa el incumplimiento del Margen de Solvencia de la EPS, así como copia de los demás oficios remitidos a los diferentes órganos gubernamentales y de control, esto es, Ministerio de la Protección Social, Vicepresidencia de la República, Ministerio del Interior y de Justicia y Programa Presidencial de Desarrollo Integral de los Pueblos Indígenas.

Finalmente, en el oficio de solicitud de concepto de Caprecom, la Superintendencia Nacional de Salud, presentó la situación financiera actual del sector salud en lo relacionado con las EPS y la población en riesgo del régimen subsidiado de acuerdo a los indicadores de permanencia analizados, aspectos estos que deben tenerse en cuenta igualmente para la situación presentada por la EPSI Mallamas".

1.9 Por medio de memorando radicado con NURC 3-2012-004179 del día 23 de marzo de 2012 el Jefe de la Oficina Asesora Jurídica de esta Superintendencia, solicitó a la Superintendente Delegada para la Generación y Gestión de los Recursos Económicos para la Salud, rendir un concepto técnico financiero respecto a los puntos esbozados por el doctor Jorge Jaramillo Narváez, apoderado judicial de la Entidad Promotora de Salud del Régimen Subsidiado, Mallamas Entidad Promotora de Salud Indígena EPSI EPSS, en el recurso de reposición interpuesto en contra de la Resolución número 000278 del 21 de febrero de 2012, radicado en esta entidad el día 2 de marzo de 2012, en 35 folios

y 4.965 folios correspondientes a documentos anexos.1.10 La Superintendente Delegada para la Generación y Gestión de los Recursos Económicos para la Salud con memorando radicado con el NURC 3-2012-007382 del

día 24 de mayo de 2012, en respuesta a la solicitud referida en el punto inmediatamente anterior, emitió concepto técnico financiero frente al recurso interpuesto. (Folios 454-461).1.11 La Superintendencia Nacional de Salud, conforme a la respuesta dada por la

Entidad Promotora de Salud del Régimen Subsidiado, Mallamas Entidad Promotora de Salud Indígena EPSI EPSS, sobre la información financiera que deben reportar las Entidades Administradoras de Planes de Beneficios en cumplimiento de lo definido en la Circular Única y a los parámetros establecidos por la Resolución número 2094 del 23 de diciembre de 2010 al margen de solvencia negativo demostrado, al riesgo que genera la situación de tal riesgo para el Sistema General de Seguridad Social en Salud por la falta de liquidez suficiente para responder por sus obligaciones ante tercero, por encontrarse incursa en causal de revocatoria, por no acreditar los requisitos establecidos para su permanencia, en el sistema, tal como lo ordena el artículo 230 de la Ley 100 de 1993 y el artículo 4° del Decreto número 3556 de 2008, a través de la Resolución número 00278 del 21 de febrero de 2012 resolvió adoptar: "Medida cautelar de vigilancia especial a la Entidad Promotora de Salud del Régimen Subsidiado, Mallamas Entidad Promotora de Salud Indígena EPSI EPSS, consistente en la remoción del Revisor Fiscal de la Entidad Promotora de Salud del Régimen Subsidiado, Mallamas Entidad Promotora de Salud Indígena EPSI EPSS, en la designación de Contralor de la Entidad Promotora de Salud del Régimen Subsidiado, Mallamas Entidad Promotora de Salud Indígena EPSI EPSS, y en la presentación y cumplimiento de un Plan de Acción por parte de la Entidad Promotora de Salud del Régimen Subsidiado, Mallamas Entidad Promotora de Salud Indígena EPSI EPSS".1.12 La notificación personal de la Resolución número 000278 del 21 de febrero de 2012, se efectuó el día 24 de febrero de 2012 por parte de doctor Geovanny Enríquez Villarreal, identificado con cédula de ciudadanía número 87103238, en calidad de encargado de la Gerencia de la Entidad Promotora de Salud del Régimen Subsidiado, Mallamas Entidad Promotora de Salud Indígena EPSI EPSS, según designación efectuada por Resolución número 009 del 17 de febrero de 2012, expedida por el Gerente, doctor Fabio Enríquez Miranda. (Folio 97).

2. Recurso de reposición interpuesto contra la Resolución número 000278 del 21 de febrero de 2012

El doctor

Jorge Jaramillo Narváez, identificado con la cédula de ciudadanía número 12992119 expedida en Pasto, con Tarjeta Profesional número 186.135 del Consejo Superior de la Judicatura, obrando en calidad de apoderado de la Entidad Promotora de Salud del Régimen Subsidiado, Mallamas Entidad Promotora de Salud Indígena EPSI EPSS, a través de escrito radicado en esta entidad con NURC-1-2012-018283 del 2 de marzo de 2012, interpuso ante el señor Superintendente Nacional de Salud, Recurso de Reposición en contra de la Resolución número 000278 del 21 de febrero de 2012, por medio de la cual se adopta medida cautelar de vigilancia especial a la Entidad Promotora de Salud del Régimen Subsidiado, Mallamas Entidad Promotora de Salud Indígena EPSI EPSS, consistente en la remoción del Revisor Fiscal de la Entidad Promotora de Salud del Régimen Subsidiado, Mallamas Entidad Promotora de Salud Indígena EPSI EPSS, en la designación de Contralor de la Entidad Promotora de Salud del Régimen Subsidiado, Mallamas Entidad Promotora de Salud Indígena EPSI EPSS, y en la presentación y cumplimiento de un Plan de Acción por parte de la Entidad Promotora de Salud del Régimen Subsidiado, Mallamas Entidad Promotora de Salud Indígena EPSI EPSS.Como argumentos esbozados para sustentar el recurso interpuesto, y con el fin de atacar la Resolución número 000278 del 21 de febrero de 2012, el apoderado judicial de la Entidad Promotora de Salud del Régimen Subsidiado, Mallamas Entidad Promotora de Salud Indígena EPSI EPSS, plantea los siguientes, los cuales este Despacho y para lo de su cargo, se permite transcribir, así:

Como antecedentes refiere los siguientes:

Primero. EI señor Superintendente Nacional de Salud conforme a la parte emotiva del acto administrativo recurrido, establece en un primer contexto, el marco legal sobre el cual se sustenta el Sistema General de Seguridad Social en Salud, el Sistema de Inspección, Vigilancia y Control y las facultades que le competen a la Superintendencia Nacional de Salud, reseñando los objetivos de dicha entidad, los ejes del sistema y las atribuciones legales de su representante legal. Igualmente determina como principio fundamental de la actuación administrativa del organismo de control, el debido proceso administrativo con apego al artículo 29 del Estatuto Superior y la Declaración Universal de los Derechos Humanos. EI señor Superintendente Nacional de Salud determina con meridiana claridad las funciones de las entidades promotoras de salud, su habilitación y el cumplimiento del Sistema de Garantía de la Calidad del Decreto número 1011 de 2006; con comitente, hace una relación de lo establecido en los Decretos números 3556 de 2008,515 de 2004 y 1804 de 1999, en donde se establece las condiciones de capacidad

financiera de las entidades promotoras de salud del régimen subsidiado con referencia al margen de solvencia y el capital social mínimo.

Segundo. La Resolución número 000278 del 21 de febrero de 2012 determina en igual forma, que mediante Acto Administrativo número 000332 del 22 de febrero de 2006, se habilitó a la Entidad Promotora de Salud Indígena Mallamas, para administrar y operar

el Régimen Subsidiado del Sistema General de Seguridad Social en Salud, lo cual fue ratificado en la Resolución número 0167 de 2007 y Resolución número 0301 de 2008. Se establece que el señor Superintendente Nacional de Salud, mediante oficio radicado con el NURC 2011- 054243 del 16 de agosto de 2011, informa al señor representante legal de la EPS-I Mallamas sobre el cumplimiento del margen de solvencia en los siguientes términos: "La Superintendencia Nacional de Salud en el marco de lo establecido en el numeral 10 del artículo 14 del Decreto número 1010 de 2007, le corresponde ejercer la inspección, vigilancia y control sobre la información de carácter financiero, presupuestal y de cumplimiento de las normas que regulan la solidez financiera de las Entidades Administradoras de Planes de Beneficio de Salud (EAPS) beneficiando el cumplimiento de los estándares de permanencia relativos a la suficiencia patrimonial y financiera entre otros, el relacionado con el margen de solvencia. Ante este predicado, la EPS- I Mallamas mediante oficio radicado con el NURC 0-2011-0711726 de 26 de agosto de 2011, procedió a la respuesta en la siguiente forma: "en el análisis efectuado por la Superintendencia Nacional de Salud, con respecto a la cuenta 1411-administración del Sistema General de Seguridad Social en Salud, solamente se registran las cuentas 141006-Unidad de pago por capitación - régimen subsidiado-UPC, por un valor de $28.021.648.299; y 141115-Cuentas por Cobrar Fosyga, por valor de $3.681.142.714, sin reconocer la cuenta 141112-Recobro por enfermedades de alto costo por valor de $2.654.560.893 ... "Así las cosas y teniendo en cuenta la aclaración anterior, el valor real de la cuenta 1411-Administración del Sistema General de Seguridad Social en Salud, con corte a marzo 31 de 2011, asciende a la suma de $34.357.351.907, discriminado de la siguiente manera" ... "Teniendo en cuenta lo anterior me permito manifestarle que el análisis efectuado por la Superintendencia Nacional de Salud, con respecto a la cuenta 291090-ingresos recibidos por anticipado, se presenta un valor de $3.962.364.512, dicho valor está representado en dos cuentas auxiliares que son... "Según lo estipulado en la Resolución número 2094 de 2010 emanada de la Superintendencia Nacional de Salud, por medio de la cual se establece el cálculo de margen de solvencia para que las Entidades Promotoras de Salud del Régimen Subsidiado, la cuenta que se debe registrar para dicho cálculo es la determinada-Ingresos recibidos por anticipado no identificado, es decir, para el caso que nos ocupa la que tiene un valor de $668.586.428, por lo tanto, el análisis respecto al margen de solvencia de Mallamas EPSI con corte a marzo 31 de 2011 es el siguiente ... "Ahora bien, tal y como lo regencia la Ley 1122 de 2007 y la Ley 1438 de 2011, la Entidad Promotora de Salud Indígena Mallamas en su condición de actora en el proceso de aseguramiento para el Sistema General de Seguridad Social en Salud, procedió en buena manera a gestionar la liquidación de los contratos de administración del régimen subsidiado que se suscribieron con las administraciones municipales en cada uno de los departamentos donde la promotora de salud se encuentra habilitada y registrada para la afiliación en el régimen subsidiado".Tercero.

EI señor Superintendente Nacional de Salud, argumenta que mediante Oficio NURC 2-2001-07.1859 de 2011, la Superintendencia Delegada para la Generación y Gestión de los Recursos Económicos para Salud, solicitó al Ministerio de la Protección Social sobre la viabilidad de la revocatoria de la autorización de funcionamiento o el establecimiento de medidas de salvamento excepcionales para el manejo de la situación que presenta la Entidad Promotora de Salud del Régimen Subsidiado Mallamas, teniendo en cuenta que no cumple con las condiciones de margen de solvencia y patrimonio. Al respecto y sin mayor preámbulo no se hace un mayor análisis en la parte motiva del acto administrativo en controversia y tras la efímera manifestación de los oficios enviados y recibidos se procede sin mayor relevancia a realizar el contexto actual de la situación financiera del sector y del cual se sobreentiende la crisis determinada desde el punto de vista financiero para el Sistema General de Seguridad en Salud y los inconvenientes detectados en el 42.1% de las entidades promotoras de salud al no cumplir con el margen de solvencia y de 42. % de las mismas al no cumplir con la suficiencia patrimonial. Refiere además en detallar con indicadores financieros las deudas registradas por las promotoras de salud, como la población afiliada y las entidades intervenidas con corte a octubre de 2011. En ese acápite que al parecer se soportaron en resultados de indicadores, para nada se realiza el análisis pormenorizado del origen causas del problema que suscita el irregular flujo de los recursos del régimen subsidiado y cuyos deudores son los Entes Territoriales y el mismo Estado a través del Fosyga al incumplir con la normatividad que precisamente se desglosa por parte del organismo de control.Cuarto.

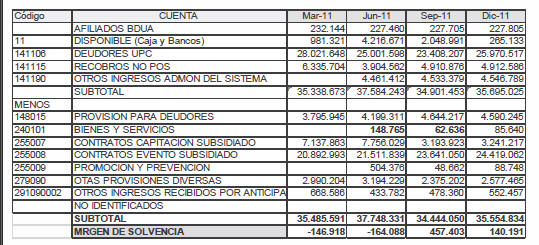

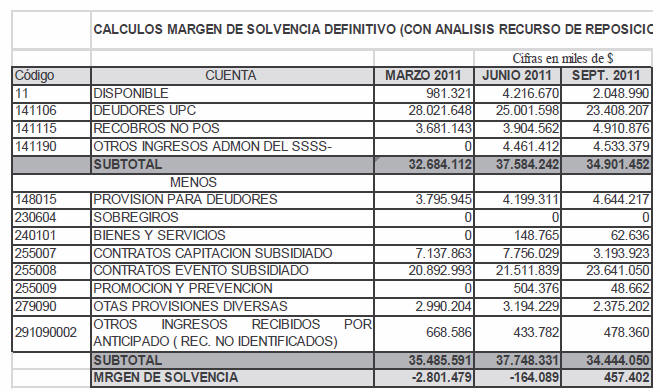

La Superintendencia Delegada para Generación y Gestión de los Recursos Económicos para la Salud aduce, "que luego del análisis de la información financiera reportada por la Entidad Promotora de Salud de Régimen Subsidiado Mallamas, el cumplimiento de la circular única, evidencia que el margen de solvencia es negativo en dos de los tres trimestres mencionados (con corte a marzo, junio y septiembre de 2011 y que con el comportamiento de margen de solvencia con tendencia al crecimiento negativo refleja el incumplimiento del margen de solvencia que debe acreditar en forma permanente la promotora de salud, situación que conlleva a que esta entidad se encuentre incursa en causal de revocatoria, toda vez que no acredita los requisitos establecidos para su permanencia, en el sistema, de acuerdo a 1o establecido en el artículo 230 de la Ley 100 de 1993 y al artículo 4° del Decreto número 3556 de 2008. Igualmente, que para subsanar la problemática financiera, se puede ordenar la adopción de medidas cautelares (vigilancia especial para subsanar el inconveniente detectado)".Quinto. "La Superintendencia Nacional de salud determina que de conformidad el incumplimiento de las condiciones de permanencia, la Entidad Promotora de Salud de Régimen Subsidiado, genere un riesgo inminente, no solo en el aseguramiento en salud y

en la prestación de los servicios de salud ofertados a su población afiliada, sino también al propio Sistema General de Seguridad General en Salud, hecho por el cual se encuentra obligada a adoptar las medidas necesarias pendiente a superar dicha situación, máxime cuando de los hallazgo antes referidos se descanse sin lugar a equívocos la existencia de conductas, que vulneran el Sistema General de Seguridad Social en Salud y el derecho a la salud, configurándose por ende, la causal revocatoria de la habilitación a que se refiere el numeral 2 del artículo 230 de la Ley 100 de 1993, el numeral 7 del artículo 130 de la Ley 1438 de 2008 y el artículo del Decreto número 3556 de 2008, que puede ser subsanada mediante la adopción de una medida preventiva cautelar como instituto de salvamento y protección de la confianza pública, esto es la medida de vigilancia especial. El organismo de control concluye, que conforme a la medida cautelar, es factible de tres conductas a seguir: la remoción del revisor fiscal, la designación del Contralor y la presentación y cumplimiento de un plan de acción conforme a los lineamientos y parámetros establecidos y dentro de los plazos determinados, se advierte que conforme al inciso 3° del artículo 6° del Decreto número 506 de 2005, la medida cautelar será de aplicación inmediata".Consideraciones de hecho y de derecho

Primero. Para sustentar de manera adecuada y conforme a los postulados que fueron tenidos en cuenta por parte de la Superintendencia Nacional de Salud para motivar el acto administrativo recurrido, debemos dividir nuestra tesis en dos aspectos sustanciales que deberán ser objeto del correspondiente análisis al momento de resolver la vía

gubernativa i) una parte está en el contexto contable y financiero y mediante el cual se espera superar la creencia dada por la Superintendencia delegada para la generación y gestión de recursos económicos para la salud, con relación al margen de solvencia y patrimonio mínimo; y ii) lo referente al aspecto netamente jurídico que permite establecer la vulneración de manera taxativa del ordenamiento jurídico tutelado por la norma superior en el artículo 29 con relación al debido proceso y derecho de defensa y con lo cual se pretende demostrar ante el señor superintendente nacional de salud, que la decisión adoptada no concurre en manera alguna esta situación en la realidad hubiera sido probada de manera fehaciente.Segundo.

La Superintendencia Nacional de Salud deberá en su momento y a fin de resolver la presente impugnación tener en cuenta las amonestaciones que se establecen a continuación dentro del contexto contable y financiero y que en su momento fueron parte de los múltiples informes que se enviaron ante el organismo de control y que a nuestro parecer no tenían mayor eco por parte de los funcionarios de auditoría y que por el contrario eran sostenidos como adversos a los hallazgos de procesos de auditoría no sustentados como en varias oportunidades se estableció en sendos comunicados provenientes de dicha Superintendencia:En cumplimiento a la Circular Conjunta número 122 SNS y número 036 JCC, de septiembre 21 de 2001, durante el primer semestre de 2011, se revisó la existencia de procedimientos adoptados por la administración para conducir adecuadamente la enti

dad, al igual que para asegurar su viabilidad financiera, incluido el aseguramiento de su continuidad como empresa en marcha y la capacidad para atender oportunamente las obligaciones y compromisos adquiridos. Con base en lo anterior se recomendó:Realizar la liquidación de contratos de vigencias anteriores, tanto de Administración de Recursos, como de Prestación de Servicios de Salud suscritos con las Entidades Territoriales y con las Instituciones Prestadoras de Salud respectivamente.

Con la culminación de los procesos de liquidación de contratos de vigencias anteriores, se podrá realizar la depuración de cuentas por cobrar y cuentas por pagar de dichas vigencias, y así, tener certeza sobre los saldos que presentan estas cuentas a junio 30 de 2011.

Además, en cumplimiento a la Circular Externa número 047 de 2007 emanada de la Superintendencia Nacional de Salud, la Revisora Fiscal estuvo atenta al envío de una

correcta, oportuna y veraz información financiera con corte a marzo 31 y junio 30 de 2011.Mediante Auto número 0022 de febrero 14 de 2011, la Superintendencia Nacional de Salud realizó una visita durante el periodo comprendido entre el 15 al 19 de febrero del

presente año con el objeto de verificar el cumplimiento de los estándares de permanencia técnico administrativos, tecnológicos, científicos y demás aspectos relacionados con el aseguramiento, la prestación de servicios de salud (SOGC), salud pública, sistemas de información, aspectos financieros y contables en lo relacionado con Tesorería, flujo de caja, embargos judiciales, flujo de recursos desde las Entidades territoriales hasta la Institución prestadora de Servicios, Indicadores Financieros, Margen de Solvencia, Patrimonio Mínimo, Liquidación de Contratos, Comportamiento de Ingresos, Costos y Gastos.La Superintendencia Nacional de Salud, con Oficio NURC 2-2011-022237 de abril

12 de 2011, remitió el informe preliminar de la visita en el que se consignan algunos hallazgos sobre los cuales Mallamas EPS-I, presentó las debidas observaciones, argumentos y soportes documentales con el fin de desvirtuar las presuntas irregularidades señaladas en dicho informe.Durante la visita y en cumplimento de sus funciones, la Revisoría Fiscal estuvo atenta a la presentación de la documentación requerida por los auditores, soportes contables, presupuestales y de tesorería.

– Análisis de información financiera.

Durante el primer semestre del año 2011 y en cumplimiento con la Circular Externa número 047 de 2007 emanada de la Superintendencia Nacional de Salud, se remitieron

a dicho organismo de contratos informes financieros con corte a marzo 31 y junio 30 de 2011, respectivamente, los cuales fueron positivos para la entidad como se puede demostrar en el siguiente análisis:– Patrimonio mínimo.

Al analizar el Balance General de Mallamas EPS-I a junio 30 de 2011, observamos que la cuenta Patrimonio Institucional tiene un saldo de $ 4.028.962.525, por lo tanto.

– Análisis.

150 SMLMV x $ 535.600,00 = $ 80.340.000,00

Por cada 5.000 afiliados Mallamas EPSI debería tener a junio 30 de 2011, un Patri

monio Mínimo equivalente a $ 80.340.000.00Según información suministrada por el Coordinador de Aseguramiento de Mallamas EPSI, a junio 30 de 2011 la entidad contaba con 227.435 afiliados.

5.000 afiliados - $ 80.340.000,00

227.435 afiliados - X

–

Patrimonio Mínimo = $ 3.654.425.580,00Por lo anterior podemos concluir que Mallamas EPSI cumple con el Patrimonio Mínimo exigido por la Superintendencia Nacional de Salud en su Circular Única número 047 de noviembre 30 de 2007.

– Gastos de administración.

Los Gastos de Administración, al cierre del primer semestre de 2011, ascendieron a la suma de $2.013.579.933, discriminados de la siguiente manera:

|

CÓDIGO |

CONCEPTO |

VALOR |

|

5 |

GASTOS |

|

|

51 |

ADMINISTRACIÓN |

|

|

5101 |

Sueldos y Salarios |

$711.249.620 |

|

5102 |

Contribuciones Imputadas |

$1.476.625 |

|

5103 |

Contribuciones Efectivas |

$142.244.690 |

|

5104 |

Aportes sobre la Nómina |

$26.920.141 |

|

5111 |

Gastos Generales |

$1.131.688.857 |

|

Total Gastos Administración |

$2.013.579.933 |

Si comparamos los Gastos de Administración, que al cierre del primer semestre de 2011

suma $2.013.579.933.00, con los ingresos operacionales, producto de los Contratos para la Administración de Recursos del Régimen Subsidiado, suscrito entre Mallamas EPS- I con las diferentes Entidades Territoriales, los cuales ascienden a $35.555.501.922,00, observamos que dichos gastos equivalen al 5,66% de los ingresos obtenidos por este concepto, cumpliendo así con lo estipulado en el artículo 6° del Acuerdo número 262 de 2004 expedido por el Consejo Nacional de Seguridad Social en Salud, que manifiesta "… Los gastos de administración en ningún caso podrán exceder el ocho por ciento (8%) del total de los ingresos operacionales".– Porcentaje de población afiliada.

De conformidad con las disposiciones vigentes, el número mínimo de afiliados con

los que podrán operar las Entidades Promotoras de Salud del Régimen Subsidiado Indígenas, será concertado entre el Consejo Nacional de Seguridad Social en Salud y los Pueblos Indígenas teniendo en cuenta sus especiales condiciones de ubicación geográfica y número de habitantes indígenas en la región, pero en todo caso por lo menos el 60% de los afiliados de la EPS-S indígena deberá pertenecer a Pueblos Indígenas tradicionalmente reconocidos.Mallamas EPS-I a junio 30 de 2011, cuenta con 227.435 afiliados discriminados entre

población indígena y no indígena, así:MALLAMAS EPS-I

NÚMERO DE AFILIADOS A JUNIO 30 DE 2011

|

DEPARTAMENTO |

INDÍGENAS |

NO INDÍGENAS |

TOTAL POBLACIÓN |

|

AMAZONAS |

8.112 |

1.793 |

9.905 |

|

CALDAS |

6.824 |

3.889 |

10.713 |

|

CAUCA |

18.811 |

4.851 |

23.662 |

|

GUAINÍA |

6.508 |

773 |

7.281 |

|

HUILA |

643 |

66 |

709 |

|

META |

3.144 |

242 |

3.386 |

|

NARIÑO |

93.886 |

63.200 |

157.086 |

|

PUTUMAYO |

2.105 |

3.351 |

5.456 |

|

VALLE |

1.888 |

25 |

1.913 |

|

VAUPÉS |

7.114 |

210 |

7.324 |

|

TOTAL |

149.035 |

78.400 |

227.435 |

|

TOTAL % |

65,53% |

34,47% |

100% |

Analicemos ahora un poco más detallada la información contable referida en relación a los hallazgos del proceso de auditoría:

Margen de Solvencia

Una vez efectuada la incorporación de las provisiones no registradas en los estados

financieros, se observa un resultado positivo en el Margen de Solvencia, no obstante se debe tener en cuenta que el cálculo se efectuó a partir de cifras del balance de Prueba y que no presenta saldos en las cuentas 240101-ADQUISICIÓN DE BIENES Y SERVICIOS NACIONALES – Bienes y Servicios y 255009-ADMINISTRACIÓN DE LA SEGURIDAD SOCIAL EN SALUD-Promoción y Prevención. Lo anterior debe ser explicado por EPS-I.Al respecto, la cuenta 240101- ADQUISICIÓN DE BIENES Y SERVICIOS NACIONA

LES – bienes y servicios, MALLAMAS EPSI, dentro de sus registros contables las biene registrando en la cuenta 242590001 – OTROS ACREEDORES. Como lo pueden ustedes observar en el listado de movimientos contables de dicha cuenta el cual anexamos al presente documento (ANEXO 1). A partir de las recomendaciones hechas por la entidad a su digno cargo, y basándonos en la Resolución número 2094 de 2010 se registrará y se reclasificará esta cuenta.En relación con la cuenta 255009 - ADMINISTRACIÓN DE LA SEGURIDAD SO

CIAL EN SALUD - Promoción y Prevención, MALLAMAS EPS-I, registra contablemente las obligaciones por prestación de servicios de salud por actividades de promoción y prevención en la cuenta 255008001- CONTRATOS POR EVENTOS SUBSIDIADO y en la cuenta 255007001 - CONTRATO DE CAPITACIÓN SUBSIDIADO. A partir de las recomendaciones hechas por la entidad a su digno cargo, y basándonos en la Resolución número 2094 de 2010 se registrará y se reclasificará esta cuenta en e1 –255009– ADMINISTRACIÓN DE LA SEGURIDAD SOCIAL EN SALUD - Promoción y Prevención. Lo anterior para los contratos que inician la vigencia a partir del 1° de abril. Anexamos comprobante de compras y cuentas por pagar y comprobantes de órdenes pago capitado.Adicionalmente a lo expuesto menciono que a partir de la fecha de la entrada vigencia de la Resolución número 2094 del 2011, se realizan los registros contables con causación a la cuenta 240101, ADQUISICIÓN DE BIENES Y SERVICIOS NACIONALES.

En lo referente a la cuenta 255009 ADMINISTRACIÓN DE LA SEGURIDAD SOCIAL

EN SALUD. Igualmente se resalta el hecho de que con la entrada en vigencia de la Resolución número 2094 atendiendo la recomendación de la SUPERSALUD, se procedió a efectuar la causación a la cuenta 255009, ADMINISTRACIÓN DE LA SEGURIDAD SOCIAL EN SALUD. Promoción y Prevención.Con relación al registro de provisiones, en los estados financieros y agotado el trá

mite de registro se evidencia la incorporación del registro contable de la cuenta 148015 PROVISIÓN PARA DEUDORES, Administración del Sistema de Seguridad Social en Salud. Por lo anterior y efectuada la confrontación de lo referido por la SUPERSALUD se constata el resultado positivo del Margen de Solvencia.Con el objeto de dar aplicación a la Resolución número 2094 de 2010, por medio de la cual se establece el cálculo del margen de solvencia para las entidades promotoras de salud del régimen subsidiado, a partir del corte de diciembre de 2010, MALLAMAS

EPS-I, debe efectuar la reclasificación de las siguientes cuentas 141112 a la 141190.En atención a sus recomendaciones MALLAMAS EPS- I, a partir de abril de 2011

realizó la reclasificación de la cuenta 141112 – RECOBROS DE ENFERMEDAD ALTO COSTO a 141190- OTROS INGRESOS POR ADMINISTRACIÓN DEL SISTEMA DE SEGURIDAD SOCIAL EN SALUD. Se anexa nota contable 2011000292 y balance general de la cuenta 141190 Otros Ingresos por la Administración del Sistema de Seguridad Social en Salud – recobros a Secretaría de Salud con corte 31 de diciembre de 2011.El informe de auditoría refiere:

• El software contable presenta debilidades y no genera confiabilidad, ya que como se

mencionó anteriormente, lo reportado a la Superintendencia nacional de Salud a través de la Circular Única archivo tipo 001 (Catálogo de Cuentas) no coincide con el balance suministrado por la entidad durante la visita.• Respecto al reporte trimestral a través de la Circular Única se registran diferencias en los Catálogos de Cuentas y los Balances Generales suministrados por la entidad

durante la visita, situación que requiere explicación.Respecto a los dos puntos transcritos anteriormente, sobre la no confiabilidad del

software utilizado por Mallamas EPS I, vale aclarar que la información contable generada por dicho software es la que se reporta por circular única a la Superintendencia y una vez hecha la revisión encontramos que hay unas diferencias de forma, en el reporte realizado a seis (6) dígitos en el archivo 001 del catálogo de cuentas, sin embargo fue homologado por el programa validador de la Superintendencia, lo cual no hubiera sido posible de validar en caso de haber existido error.Así mismo, por lo anterior se genera la diferencia entre los catálogos de cuentas y el balance general, conforme a los elevados montos que se manejan en estas instalaciones, estas pequeñas variaciones en la cantidad de dígitos ocasiona diferencias entre el balance general y el catálogo reportado.

A partir de las recomendaciones efectuadas por la Superintendencia en la fecha de visita, la información suministrada por Circular Única y el balance general no presentan

ninguna diferencia, por lo cual anexamos balance general definitivo con corte a 31 de diciembre del 2010 y archivo tipo 001 Catálogo de cuentas reportado por Circular Única.Con el propósito de desvirtuar las apreciaciones sostenidas por la Superintendencia

Nacional de Salud y relacionada con la no confiabilidad del software contable, la promotora efectúa las actividades que se relacionan a continuación:Apoyo en los procesos de cierre contables y presupuestal vigencia 2011. Ajuste al módulo de nómina- Soporte técnico, financiero contable, tesorería y presupuestal para el cierre de la vigencia fiscal 2011. Soporte técnico para la revisión y mantenimiento de la base de datos financiera, contable, de tesorería presupuestal y de nomina. Ejecución del cronograma de mantenimiento interno del software financiero. Elaboración del plan de visitas requeridas y actualización del sistema • SYSMAN" software, para la vigencia fiscal 2012.

• Se observó que al 31 de diciembre no se realizó el reembolso de las cajas menores en algunos de los municipios a efectos de legalizar los gastos de las mismas, quedando sin contabilizar en el año 2010 los gastos correspondientes según saldo en balance de prueba a diciembre 31 de 2010.

En relación a la legalización de los gastos de las cajas menores de algunos municipios que a la fecha de la visita no se habían efectuado, esta contabilización se efectuó en el trimestre enero-marzo de 2011, quedando así legalizadas las cajas menores tal como fue

una de sus recomendaciones en la visita. Como evidencia, anexamos balance de prueba a marzo de 2011.

Para la vigencia fiscal 2011, y atendiendo las recomendaciones de la Superintendencia

Nacional de Salud, capacitó a todos los funcionarios encargados del manejo y legalización de gastos de caja menor y en segunda instancia se emitió la Circular número 010 donde se definen parámetros para la legalización del fondo fijo de caja menor para el cierre de la vigencia fiscal 2011.Refiere otro hallazgo:

• Existen en Tesorería 4 cheques girados y no cobrados con una antigüedad de quince

(15) días, por valor de 1.120 miles.En primer lugar, es importante aclarar que revisados los documentos en Tesorería, según el acta de entrega de documentos a los funcionarios que adelantaron la visita, los

cheques solamente eran 3 y no 4 como se manifiesta en el informe. Por otra parte, si bien, a la fecha de la visita los cheques efectivamente se encontraban en la tesorería, los mismos fueron entregados a sus respectivos beneficiarios en el trascurso del mes de febrero. Como prueba se anexan comprobantes de pago con cheque con la firma de los beneficiarios.Por recomendación de la Superintendencia Nacional de Salud, la jefatura de planeación de la Entidad Promotora de Salud Mallamas EPS-I, efectuó un seguimiento al plan

de mejoramiento en el proceso de tesorería con el fin de verificar el cumplimiento de las acciones propuestas por el proceso de tesorería en el plan enviado a la Supersalud, de acuerdo a los hallazgos detectados.Relaciona el informe de Auditoría:

• La provisión por concepto de cuentas por cobrar de vigencias anteriores deberá ser justificada con las fechas de los acuerdos de pago con las entidades territoriales.

Al respecto se anexa informe de la provisión de cuentas por cobrar a 31 de diciembre de 2010, con sus respectivas fechas. Igualmente se anexan las respectivas actas de liquidación de contratos de administración de recursos del régimen subsidiado, que sustentan los acuerdos.

Durante la vigencia fiscal 2011, y de acuerdo al plan de mejoramiento de la EPSI

Mallamas, se han realizado las siguientes actividades:Diligenciamiento y actualización permanente del archivo 010 de la circular única emanada por la Supersalud, consolidación de acuerdo de pago y actas de liquidación de vigencias anteriores con las respectivas entidades territoriales conciliaciones judiciales y extrajudiciales algunas de ella promovidas y lideradas por la Supersalud.

Establece otro hallazgo:

• Los procesos judiciales por concepto de cuenta por cobrar a las entidades territo

riales por valor de $14.926.589 miles esta suma no está contabilizada como tampoco la revisión correspondiente.Conforme lo certifica la oficina jurídica de la EPS-I Mallamas, los valores registrados

para cada uno de los proceso ordinarios y ejecutivos que se adelantan ante la jurisdicción de lo contencioso administrativo y de aquellos de carácter especial (ejecutivos) que se tramitan ante la jurisdicción civil y contenciosa administrativa, no permitirá establecer a ciencia cierta el valor total de los recursos económicos que se deriven de la pretensión de la demanda, toda vez que en el litigio el margen de ganancia queda supeditado a la gestión dada por el apoderado judicial y la factibilidad de poder comprobar ante el juez el valor total de una obligación dejada de cumplir. Si bien en los procesos de carácter ejecutivo se relaciona la pretensión con un valor cierto que se refleja para determinar la cuantía de la demanda y la competencia de la misma, resulta difícil establecer el valor final de lo liquidado por el juez por estar conminado al reconocimiento del interés moratorio, indemnización y reconocimiento de costas. En los procesos ordinarios de carácter contractual, el valor de la demanda se presume por cuanto al no existir un valor derivado de un título ejecutivo se pretende que la autoridad competente a través del litigio judicial establezca el valor del incumplimiento a lo obligado, su indemnización, indexación interés por mora y reconocimiento de costas. Ante esta eventualidad propia de los procesos judiciales, sería dispendioso establecer a ciencia cierta el monto real de la obligación pretendida ante las autoridades judiciales y más aun cuando un proceso de carácter ordinario ante la jurisdicción de lo contencioso administrativo tarda en primera instancia un promedio de 3 años y su apelación un promedio de 2 años.La incorporación de estas cuentas al presupuesto de la institución se hace conforme a los fallos debidamente ejecutoriados y que establecen un valor cierto que puede ser incorporado a la contabilidad general de la institución y por ende afectar un ingreso

que podría ser aprovechado dentro de la vigencia fiscal conforme a la ejecución del presupuesto general, caso contrario si se incorpora el valor de las pretensiones de la demanda de manera anticipada a un fallo judicial debidamente ejecutoriado se estaría sobrevalorando los estados financieros de la institución con lo cual se atentaría con la normatividad contable atentando contra la razonabilidad de los mismos en una clara oposición a principios de contabilidad aceptados en Colombia.En caso de establecer que conforme a las estrategias instauradas dentro del plan de mejoramiento se determinó la necesidad de crear una cuenta de orden en la cual se registraran los valores pretendidos por la promotora de salud a través de acciones judiciales y poder de esta forma realizar el control al proceso y determinara en qué momento se establece una liquidación por autoridad judicial con el propósito de incorporar un valor determinado y cierto a los estados financieros.

• De la cuenta otros activos sin presentar discriminación, por lo que se requiere el detalle de la cuenta indicando concepto fecha de adquisición y monto de cada uno de los conceptos que lo componen.

Anexamos el movimiento contable de la mencionada cuenta con el detalle solicitado por la Superintendencia.

• Al examinar la cuenta Cargos Diferidos con su variación y participación de los años

2009 y 31 de diciembre de 2010, se observa que aumentó un $2.707.539 miles equivalente al 98.03%. Se solicitó discriminación auxiliar y no ha sido suministrada.Al respecto anexo el auxiliar en el cual se verifica la discriminación de los movi

mientos contables.• La cuenta 197008 (Software), se registra lo relacionado con la adquisición del

software y la licencia sin embargo, durante el año 2010 no se efectuó amortización correspondiente con cargo a gastos.En relación a la cuenta 197008 (Software), Mallamas EPS I realizará la correspondiente amortización de acuerdo al Acta número 003 del Comité Técnico de Mallamas EPS-I, donde se determina la política interna de amortización de diferidos.

En relación con las cuentas de otros activos como la 1905 - BIENES Y SERVICIOS PAGADOS POR ANTICIPADO y la cuenta 1910 - CARGOS DIFERIDOS, respecto a

los cuales también se hará la amortización correspondiente de acuerdo al Acta número 034- CT, por medio del cual se define la política de amortización del activo intangible de la Entidad Promotora de Salud Mallamas EPS-I durante el período comprendido entre el 1° de abril al 31 de diciembre del 2011. Anexo balance general.• La cuenta de valorización corresponde según los estados financieros a terrenos y edificaciones, no obstante al verificar su contrapartida en la cuenta superávit por valo

rización se encuentra la suma de $1.101.801 (mil millones ciento un mil ochocientos un pesos), registra el total de la valorización a la subcuenta terrenos por lo que se requiere efectuar la reclasificación.En cuanto a este hallazgo en la cuenta de valorizaciones, esta se ve reflejada en la cuenta Superávit POR VALORIZACIÓN y subcuenta TERRENOS, por la suma de 1.101.801

miles, debido a que en su momento del registro contable del patrimonio MALLAMAS EPS-I lo reflejaba en TERRENOS. A la fecha, y por recomendaciones realizadas en la visita de la Superintendencia Nacional de Salud, MALLAMAS EPS-I ha realizado un avalúo técnico del bien de propiedad de la empresa donde funciona la sede principal de nuestra entidad, con lo cual se realizará la correspondiente reclasificación indicada por ustedes. Se anexa escritura pública del bien, identificada con el número 296 de fecha 22 de marzo de 2011, avalúo comercial del bien y nota contable de reclasificación de la cuenta 324052 Terrenos a la cuenta 324062 Edificaciones, el valor objeto de la reclasificación.• La cuenta de libranzas registra el saldo de naturaleza contraria por valor de $1.260 miles, monto que debe ser reclasificado a cuentas por cobrar, al respecto, de acuerdo con la recomendación de la Superintendencia ya se procedió a la reclasificación lo cual se prueba con la nota contable número 201100293 que se anexa.

• Las provisiones de glosas a diciembre 31 de 2010, según el balance preliminar reflejan un valor de $ 2.619.943 miles, no obstante, la coordinadora médica mediante certificación informa que las glosas que se encuentran en esa dependencia ascienden a

$1.841.832 miles, se evidencia que hay un mayor valor contabilizado en la provisión a diciembre 31 del 2010 respecto a esta cifra.Esta diferencia radica en que esta cuenta es dinámica, es decir que su valor fluctúa

muy a menudo: Además en la comparación entre un sistema de auditoría basado en la trazabilidad de la factura en el que se cumplen los términos establecidos en la norma para los pagos, las glosas y la conciliación de las mismas, y un sistema contable de causación, los valores eventualmente pueden no coincidir según la fecha precisa de corte en que presente cada uno, lo cual no significa que se esté cometiendo alguna irregularidad, pues en los balances definitivos las cifras coinciden plenamente.Ante esta situación y en procura de lograr cifras más cercanas y confiables, entre la información que arroja auditoría y la información registrada en la contabilidad de Mallamas EPS-I, se ha realizado un trabajo de acta de depuración de glosas entre estas dependencias que ha logrado que la diferencia de valores entre estas dos coordinaciones minimice considerablemente.

• La cuenta de costos por servicios de la entidad tuvo una disminución durante el año

2010 de $1.383.102 con relación al año 2009, donde se evidencia que no hubo costo por concepto de promoción y prevención a los afiliados del régimen subsidiado, por lo que se requiere indicar la cuenta en que fue registrado el costo con este concepto.Para dar respuesta al hallazgo anterior, donde se manifiesta que no existe una con

tabilización de los costos por conceptos de prestación de actividades de promoción y prevención, anexamos estado de actividad financiera económica y social a diciembre 31 de 2010 donde se aprecia la contabilización de costos de Promoción y Prevención en los diferentes ejes programáticos de salud según las prioridades del plan nacional de salud pública. También cabe manifestar que esta disminución de costos según comparación de la población afiliada entre las vigencias 2009 y 2010 podemos decir que se debe a la disminución en el número de afiliados soportado por la certificación emitida por la coordinación de aseguramiento de la EPS-I Mallamas. (Anexo 13)EI informe de la Superintendencia Nacional de Salud refiere:

• Al observar la nómina de Mallamas EPS-I, el Revisor Fiscal hace parte de la misma

como funcionario de la sede principal en el departamento de Nariño, con una asignación de $2.500.000 mensuales, lo que aparentemente limitaría su opinión o dictamen independiente como Contador Público de todos los registros contables y hechos económicos de la Entidad ya que tendría subordinación de sus superiores. Por otra parte al revisar el artículo 22 numeral 6, es función de la Asamblea General de Delegados elegir y fijar la remuneración del revisor fiscal, pero no dice la forma y bajo qué concepto se debe fijar esta.Con relación al hallazgo anterior me permito manifestar muy respetuosamente que ni en el Código de Comercio, ni en la Ley 43 de 1990, "por la cual se adiciona la Ley 145 de 1960, reglamentaria de la profesión de Contador Público y se dictan otras disposiciones", existe una prohibición especial en cuanto a la forma de contratación del Revisor

Fiscal y simple mente se refiere a que la elección del Revisor Fiscal de la entidad, es una de las funciones del máximo órgano de dirección (Asamblea General o Junta Directiva).Respetuosos de la normatividad vigente, el artículo 22 numeral 6 de los Estatutos Internos de Mallamas EPS-I, manifiesta que es función de la Asamblea General de Delegados como máximo órgano de dirección de la entidad elegir al revisor fiscal y su suplente y fijar su remuneración cuando sea el caso.

En cumplimento de dicha función la Asamblea General de Delegados de Mallamas

EPS- I, mediante Acta número 001-2006 realizada en Ipiales (N) el día 18 de febrero de 2006, aprueba por unanimidad contratar por tiempo completo y mediante contrato laboral al Revisor Fiscal de la entidad con una asignación de honorarios de $2.000.000. Posteriormente mediante Acta número 001-2008 la Asamblea General de Delegados realizada el día 29 de marzo de 2008, aprueba cancelar al revisor fiscal unos honorarios mensuales por valor de $2.500.000.Como podemos concluir es la Asamblea General de Delegados como máximo Órgano

de Dirección de Mallamas EPS-I, la que en cumplimiento de la normatividad vigente y en especial del numeral 6 del artículo 22 de los Estatutos Internos de la entidad, quien elige al Revisor Fiscal Principal y Suplente, fija su asignación salarial y la forma de contratación, por lo tanto, el Revisor Fiscal no tiene subordinación con la Junta Directiva ni con la Gerencia General como se manifiesta en el hallazgo en mención, por consiguiente, no podría limitarse en ningún momento su independencia mental para opinar o dictaminar sobre los registros contables y hechos económicos de la entidad, lo anterior no nos puede aclarar los motivos de la apreciación que efectúa el funcionario de la Supersalud que expone su criterio y que presupone una responsabilidad objetiva basada en supuestos, por lo que no se entiende en qué basa su hipótesis de las limitantes del Revisor Fiscal o momento de emitir opiniones o dictámenes y/o inferir una conducta como la mencionada. Anexo copia del contrato del Revisor Fiscal en donde costa la observación de garantizar la independencia mental para la emisión de conceptos. Igualmente, anexo copia de las Actas números 001-2006 y 001-2008.Como bien se aprecia y es válido el comentario, no se entiende cómo la Superintendencia Nacional de Salud, establece en el acto administrativo impugnado, unos honorarios que

sobrepasan en un 600% el valor asignado por la Asamblea General y que incluso, deberá ser motivo del control fiscal que desarrolla la Contraloría General de la República y del control administrativo por parte de la Procuraduría General de la Nación.Establece el informe de auditoría:

• Se encontró que la correspondencia enviada con NURC 2-2010-111956 del 25 de

noviembre de 2010 por incumplimiento en los pago con la red prestadora de servicios de salud de 26 entidades de su red prestadora de servicios, es de anotar que la EPS Mallamas, recibió la comunicación el 2 de diciembre de 2010, por la señora Sonia Enríquez, identificada con cédula de ciudadanía número 36999705 como se evidencia en la Guía número YV051810413CO del 30 de noviembre de 2010. Dado que a la fecha esa entidad no ha dado respuesta al requerimiento de este organismo de control, le solicita dar respuesta y solución a cada una de las IPS involucradas y explicar los motivos por los cuales aún no se ha cumplido el requerimiento.Respecto a este punto y para dar respuesta al Ente de Control anexamos los comprobantes de los pagos que se han realizado a las diferentes IPS objeto de este hallazgo con corte a febrero de 2011, tomando en cuenta la fecha de corte con la que se solicita el informe la Supersalud para cada prestador. Además es necesario aclarar que con estas entidades se está llevando a cabo depuración de cartera y haciendo acuerdos de pago de las obligaciones contraídas, ante esta evidencia la directiva de la promotora de salud viene de manera regular realizando con las diferentes IPS, la depuración de cartera, concertación de glosas y gestación de acuerdo de pago y para la cual se aporta la documentación probatoria. Acuerdo de cesión parcial entre la Mallamas EPS-I y las IPS. Diligencias de conciliación con Procuradurías, Actas de compromisos de pagos entre Mallamas EPS-I y Las IPS. Anexo respuesta enviada a las IPS reportando los giros que se le han hecho a los prestadores.

Ante la manifestación de la Supersalud:

• De acuerdo con la información suministrada por Mallamas EPS-I, existe mora por

parte de las entidades territoriales en el pago de los contratos del Régimen Subsidiado e igualmente se presenta la misma situación en los pagos a la red de prestadores por parte de la entidad, es procedente aclarar que según el cruce realizado entre los ingresos y los pagos a la red, se concluye que aunado a la mora en el giro de los recursos por parte de los municipios, se detecten moras adicionales por parte de Mallamas EPS-I, a partir de la fecha de recibido de los recursos.La Entidad Promotora de Salud Indígena Mallamas conforme a las directrices

institucionales y normas contables previstas por parte de la Contaduría General de la Nación, determina con antelación a la vigencia fiscal correspondiente, la generación de los denominados planes operativos anuales y en cuyo contexto se establece el denominado plan de pagos a proveedores de servicios de salud y proveedores de servicios diferentes a salud. Si bien es cierto el plan de pagos permite una determinada flexibilidad en su ejecución, debemos ser claros en la obligación que se imprime a la gestión del mismo con el propósito de evitar traumatismos mayores que conlleven al desorden en el pago de las obligaciones. Este margen permite de manera escalonada cumplir las obligaciones de las IPS de los diferentes niveles de complejidad.La Entidad Promotora de Salud Indígena ha trazado entre sus políticas el afinamiento