![]()

RESOLUCIÓN 003308 DE 2012

(octubre 25)

por la cual se levanta la medida cautelar de vigilancia especial a la Entidad Promotora de Salud del Régimen Subsidiado de la Caja de Previsión Social del Casanare - Capresoca EPS-S, identificada con NIT. 891856000-7, adoptada mediante la Resolución número 001035 del 25 de abril de 2012 y se Ordena iniciar un Proceso Administrativo Sancionatorio.

El Superintendente Nacional de Salud, en uso de sus facultades legales, en especial las conferidas por el parágrafo 2

o del artículo 230 de la Ley 100 de 1993, Igualmente, el parágrafo 2o del artículo 233 de la Ley 100 de 1993, el capítulo XX del numeral 1 del artículo 113 "Instituciones de Salvamento y Protección de la Confianza Pública" "Medidas Preventivas de la Toma de Posesión - Vigilancia Especial - del Decreto Ley 663 de 1993, el artículo 19 de la Ley 510 de 1999, el numeral 5 del artículo 42, el inciso 1º del artículo 68 de la Ley 715 de 2001, los literales a, b y c del artículo 35, el artículo 36, los numerales 1, 2, 3, 4 y 6 del artículo 37, los literales a, b, c, d, e, f, g y h del artículo 39, y los literales a, c, d, f y j del artículo 40 de la Ley 1122 de 2007, el numeral 1 del artículo 121 de la Ley 1438 de 2011, los artículos 1, 2, 3 y 4 del Decreto 882 de 1998, los artículos 1, 4, 5, 6, 7,11,12,13,14 y 15 del Decreto 1804 de 1999, el Decreto 515 de 2004, los Decretos 506, 3010, 3880 de 2005, el inciso 1° del artículo 1°, el inciso 6° del artículo 2°, los artículos 3° y 4°, el numeral 2 del artículo 5°, los artículos 6°, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36 y 38 del Decreto 1011 de 2006, el artículo 1°, los numerales 1, 2, 3, 4, 5, 6, 7, 8 y 9 del artículo 3°, los numerales 1, 5, 6, 8 y el parágrafo del artículo 4°, los numerales 1, 3, 4, 5, 8, 9, 10, 12, 13, 14, 19, 22, 23 24, 25, 27, 28, 30, 34, 36, 38, 39, 40 y 45 del artículo 6°, y los numerales 7, 8, 11, 15, 22, 23, 24, 25 y 42 del artículo 8° del Decreto 1018 de 2007, el Decreto 3556 de 2008, el Decreto 2170 del 19 de octubre de 2012, las Resoluciones 581, 1189 de 2004 del Ministerio de la Protección Social hoy de Salud y Protección Social, el numeral 1.3., del Capítulo I del Título II y el numeral 3, capitulo Segundo, Titulo XI de la Circular Externa 047 de 2007 de la Superintendencia Nacional de Salud yCONSIDERANDO:

1. Antecedentes Administrativos de la Medida Cautelar de Vigilancia Especial a la Entidad Promotora de Salud del Régimen Subsidiado de la Caja de Previsión Social del Casanare - Capresoca EPS.

1.1. La Superintendencia Nacional de Salud, mediante la Resolución número 001035 del 25 de abril de 2012 entre otros dispuso:

"(…).

Artículo 1°.

Revocar la Resolución número 000528 del 7 de abril de 2010, por medio de la cual se revocaba el certificado de habilitación para la operación y administración del Régimen Subsidiado en Salud, otorgado a la Entidad Promotora de Salud del Régimen Subsidiado de la Caja de Previsión Social del Casanare - Capresoca EPS, con NIT. 891856000-7 y se ordenaba la Medida Cautelar Preventiva de toma de Posesión Inmediata de los Bienes, Haberes y Negocios y de Intervención Forzosa Administrativa para Administrar la Entidad Promotora de Salud del Régimen Subsidiado de la Caja de Previsión Social del Casanare- Capresoca SPS-S, como Instituto de Salvamento y Protección de la Confianza Pública, por las razones expuestas en la parte motiva del presente proveído y a lo definido por el inciso 3º del artículo 3° del artículo 21 de la Ley 510 de 1999, modificatorio del artículo 115 del Decreto 663 de 1993, teniendo en cuenta, que en desarrollo del proceso de Revocatoria de la Habilitación de la Entidad Promotora de Salud del Régimen Subsidiado de la Caja de Previsión Social del Casanare - Capresoca EPS-S, se ha encontrado que es posible colocar a la entidad condiciones de desarrollar su objeto social, y de realizar actos que permitan a sus afiliados, mejores condiciones para su atención, y a sus acreedores, mejores condiciones para el pago total o parcial de sus acreencias.Artículo 2°.

Adoptar Medida Cautelar Preventiva de Vigilancia Especial, por el término de seis (6) meses prorrogables, a la Entidad Promotora de Salud del Régimen Subsidiado de la Caja de Previsión Social del Casanare - Capresoca EPS-S, identificada con el NIT 891856000-7, consistente en la designación de Contralor de la Entidad Promotora de Salud del Régimen Subsidiado de la Caja de Previsión Social del Casanare - Capresoca EPS-S y en la presentación y cumplimiento de un Plan de Acción por parte de la Entidad Promotora de Salud del Régimen Subsidiado de la Caja de Previsión Social del Casanare - Capresoca EPS-S Como Instituto de Salvamento y Protección de la Confianza Pública, por las razones expuestas en la parte motiva del presente proveído y a lo establecido por el inciso 3° del artículo 21 de la Ley 510 de 1999, modificatorio del artículo 115 del Decreto 663 de 1993, que permita colocar a la entidad en condiciones de desarrollar su objeto social, y de realizar actos que permitan a sus afiliados mejores condiciones para su atención, y a sus acreedores, mejores condiciones para el pago total o parcial de sus acreencias.Parágrafo.

El plazo que se fija podrá ser prorrogado las veces que sea necesario, y sin perjuicio de que esta entidad, previo concepto del contralor aquí designado, y evaluación por parte de esta Superintendencia, disponga la revocatoria de la habilitación de la Entidad Promotora de Salud del Régimen Subsidiado de la Caja de Previsión Social del Casanare - Capresoca EPS-S.Artículo 3°. Designar,

en cumplimiento de la medida cautelar preventiva de vigilancia especial aquí adoptada, como Contralor de la Entidad Promotora de Salud del Régimen Subsidiado de la Caja de Previsión Social del Casanare - Capresoca EPS-S, a la firma Interaudit S.A.S., con NIT. 830.040.193-5, representada legalmente por el doctor Miguel Ángel Martínez Triana, portador de la cédula de ciudadanía número 79.049.159, o a quien haga sus veces o a quien se designe para tal fin…".(…).

Artículo 4°.

El señor gobernador de Casanare, o quien haga sus veces, o a quien se designe para tal fin, en cumplimiento de la Medida Cautelar Preventiva De Vigilancia Especial que aquí se adopta, deberá presentar a la Superintendencia Delegada Para Medidas Especiales de la Superintendencia Delegada Para Medidas Especiales de la Superintendencia Nacional de Salud, un Plan de Acción, mediante el cual se subsane y supere de forma definitiva las deficiencias de la entidad, que cuente con la suscripción y aval del contralor aquí designado, dentro de los treinta (30) días hábiles siguientes a la notificación del presente acto administrativo, el cual estará sujeto a la evaluación y aprobación por parte de la Superintendencia Delegada Para Medidas Especiales, de la Superintendencia Nacional de Salud, y deberá cumplir como mínimo los siguientes aspectos:1

. Plan de Información a los afiliados, red de servicios, proveedores y otros organismos de control, a través del cual se convoque a todos los acreedores que tengan derecho a reclamarle a la entidad para que se registren y auditen todas las reclamaciones, y se informe sobre la medida cautelar adoptada por la Superintendencia Nacional de Salud y de la no afectación de los derechos de aseguramiento y de atención en salud de los afiliados.2

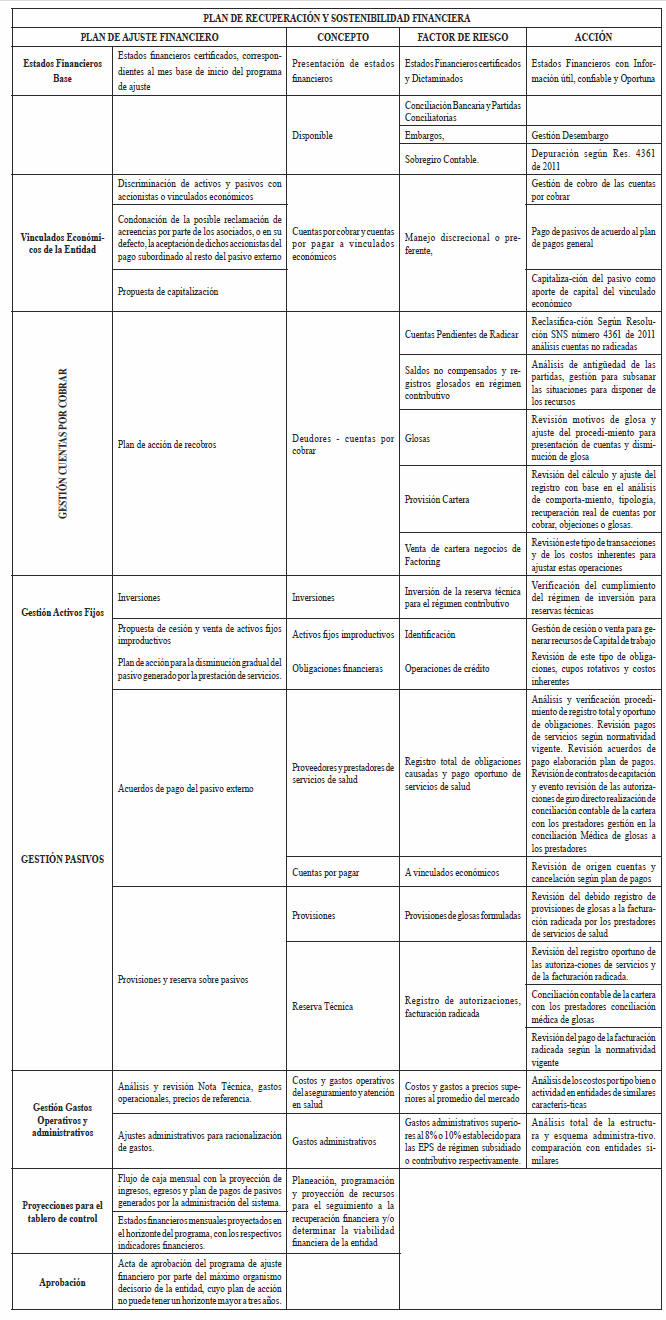

. Depuración Contable que permita establecer con claridad la realidad financiera de la entidad y en particular la depuración de las deudas o pasivos de las cuentas por cobrar o por pagar.3. Plan de Recuperación y Sostenibilidad Financiera, que estará orientado a garantizar la liquidez de la entidad, y el cumplimiento de los estándares financieros que establece el Sistema General de Seguridad Social en Salud para la EPS y EPSS, en particular lo que tenga que ver con la liquidez, el patrimonio, el capital y la rentabilidad, teniendo en cuenta que el plan de recuperación está encaminado con la capitalización a subsanar la insuficiencia financiera que presenta la Entidad Promotora de Salud del Régimen Subsidiado de la Caja de Previsión Social de Casanare - Capresoca EPS-S.

El plan de Recuperación y sostenibilidad Financiera deberá incluir el siguiente programa de ajuste financiero, el cual tiene como objetivo central, asegurar los recursos financieros y económicos que permitan la atención adecuada de los afiliados al Sistema General de Seguridad Social en Salud, y debe comprender lo siguiente:

i. Acta de aprobación del programa de ajuste financiero por parte del máximo organismo decisorio de la entidad, cuyo plan de acción no puede tener un horizonte mayor a tres años.

ii. Estados financieros certificados, correspondiente al mes base de inicio del programa de ajuste.

iii. Discriminación de activos y pasivos con accionistas o vinculados económicos que posean directa o indirectamente el 5% o más del capital del Programa de EPS o del Programa de EPS-S. Se debe precisar las condiciones financieras en que los mismos fueron adquiridos.

iv. Condonación de la posible reclamación de acreencias por parte de los asociados, o en su defecto, la aceptación de dichos accionistas del pago subordinado al resto del pasivo externo.

v. En un término máximo de 30 días contados a partir de la notificación de la presente Resolución, Capitalización de la EPSS, en diez mil millones de pesos ($10.000.000.000.00), conforme lo definido en el Decreto 0067 de 2012 de la Gobernación de Casanare, los cuales deberán ser asignados de la siguiente manera:

I.

Cinco mil ochocientos millones de pesos ($5.800.000.000.00), para cumplimiento de margen de solvencia.II.

Cuatro mil doscientos millones de pesos ($4.200.000.000.00), para deudas anteriores a la vigencia de 2010.vi.

Garantizar, en un término máximo de 30 días, contados a partir de la notificación del presente acto administrativo, la entrega del cincuenta por ciento (50%) de la disponibilidad presupuestal faltante a la EPSS, para que ésta, pueda realizar la contratación de la prestación de servicios de salud para su población afiliada, (…). (Lo subrayado y negrilla fuera de texto).(…)."

1.2. La citada Resolución fue notificada personalmente el día 26 de abril de 2012, tal como consta en el auto de Notificación.

1.3. La firma

Interaudit S.A.S., identificada con NIT 830040193-5, representada legalmente por el doctor Miguel Ángel Martínez Triana, identificado con la cédula de ciudadanía número 79049159, es designada como Contralor de la Entidad Promotora de Salud del Régimen Subsidiado de la Caja de Previsión Social del Casanare – Capresoca EPS-S, la cual tomó posesión del cargo a través de su Representante Legal, tal como consta en Acta número 114 del 10 de mayo de 2012.1.4. Mediante comunicación radicada con NURC 1-2012-055170 del 22 de junio de 2012, el Representante Legal (E) de

la Entidad Promotora de Salud del Régimen Subsidiado de la Caja de Previsión del Casanare - Capresoca EPS-S, presentó el Plan de Acción, en cumplimiento de lo establecido en el artículo cuarto de la Resolución número 001035 del 25 de abril de 2012.1.5. La Superintendencia Delegada para Medidas Especiales de la Superintendencia Nacional de Salud, remitió para la evaluación del contenido de los Planes de Acción a las Delegadas en Protección al usuario y Participación Ciudadana (NURC 3-2012-009055); Generación y Gestión de Recursos Económicos para la Salud (NURC 3-2012-009056); Atención en Salud (NURC 3-2012-009057) y Oficina de Tecnología de la información (NURC 3-2012-009058),

1.6. Las Superintendencias Delegadas de Generación y Gestión de los Recursos Económicos para la Salud, Para la Protección al Usuario y Participación Ciudadana, Para la Atención en Salud y la Oficina de Tecnología de la Información, remitieron concepto sobre

los aspectos evaluados de su competencia mediante memorandos radicados con los NURC 3-2012-009830, 3-2012-010108, 3-2012-009447 y 3-2012-009486 del 28 de junio, 6 y 12 de julio de 2012, respectivamente.1.7. La Superintendencia Delegada para las Medidas Especiales, mediante oficio radicado con NURC 2-2012-049309 del 16 de julio de 2012, remitió informe de las observaciones presentadas por las Superintendencias Delegadas de Generación y Gestión de los Recursos Económicos para la Salud, Para la Protección al Usuario y Participación Ciudadana, Para la Atención en Salud y de la Oficina de Tecnología de la Información, a la entidad objeto de la medida cautelar como Instituto de Salvamento y Protección de la Confianza Pública, y aprobó el Plan de Acción condicionándolo a lo siguiente:

"(…).

En consecuencia esta Delegada aprueba el Plan de Acción, condicionado al cumplimiento de:

1. Los ajustes expuestos a La Entidad Promotora de Salud del Régimen Subsidiado, Caja de Previsión y Seguridad Social de Casanare - Capresoca EPSS, en la reunión celebrada con la Superintendencia Nacional de Salud el pasado 28 de junio de 2012, conforme a lo expuesto por las Superintendencias Delegadas de Atención en Salud, Generación y Gestión de los Recursos Económicos para la Salud, Protección al Usuario y Participación Ciudadana, Medidas Especiales y de la Oficina de Tecnología de la Información, y

2.

Las observaciones realizadas anexas en la presente comunicación.DELEGADA DE ATENCION EN SALUD

Que la Superintendencia Delegada para la atención en salud mediante NURC 3-2012- 009447, remitió concepto en matriz de Consolidado cumplimiento plan de acción EPS medida cautelar, sobre los aspectos evaluados de su competencia en los siguientes términos:

|

Hallazgos / Aspectos de Mejora |

Criterio Estandarizado o Normativo (Sns) |

Evaluación de la Acción de Mejoramiento. |

Calificación de Cumplimiento

|

Resultados Evaluación Observaciones Sdas | |

|

Aspectos Mínimos de Verificación (Que ) |

abril 18 al 20 de 2012 | ||||

|

Sistema de Afiliación y Registro |

Gestión de la Base de Datos Única de Afiliados de acuerdo con Resolución 3221/2011 - Decreto 806 de 1998 - Resolución 581 de 2004. |

Evidencia del proceso interno de validación de la Base de Datos de Afiliados, en el que se incluyan las novedades de fallecidos, nacimientos, traslados -movilidad en el SGSSS, multiafiliación; duplicidad de registros y de la estructura acorde a la (BDUA ) |

0 | No se evidencia gestión frente a las bases de datos de afiliados. | |

|

Soporte de Actualización y Control del Número de Afiliados Activos vs. Capacidad de Afiliación geográfica (por Mcpio y Dpto. ) y poblacional, autorizadas por la SNS |

0 |

No se evidenció evaluación de la relación entre número de afiliados vs capacidad de afiliación. | |||

|

Validación del Proceso de cargue de La base de datos en BDUA - Validación de la compensación |

0 |

No se evidenció este aspecto en el plan de mejora presentado. | |||

|

Monitoreo y Evaluación en la Atención en Salud y cumplimiento del SOGC - Sistema De Gestión de indicadores - Seguimiento y Control a los Servicios de Salud Prestados al Afiliado. |

Gestión del modelo de atención y de gestión de riesgos en salud con base en el perfil epidemiológico y la suficiencia de la red de prestadores Decreto 4747 de 2007- Resolución 1740 de 2008. |

Evidencia de la pirámide poblacional actualizada y del perfil epidemiológico ajustado por riesgo es decir la Población afiliada por grupo etáreo, ficha o registro de atención personal y familiar, Diagnóstico de Salud: Perfil morbilidad y mortalidad, Condiciones sociodemográficas, culturales, geográficas y económicas como fundamento del modelo de atención definido. |

0 | Dentro del plan de acción no se aportó evidencia alguna de haberse considerado este aspecto | |

|

Evidencia del modelo de atención acorde con el perfil epidemiológico ajustado por riesgo, que le permita determinar las necesidades en red de servicios para garantizar todas las atenciones del POS. |

0 |

Si bien es cierto la aseguradora aporta un modelo de atención en salud, este es difícil de establecer si se ha ajustado al riesgo en salud de su población afiliada, toda vez, que no se aportó dentro del plan el perfil de morbimortalidad de su población, ni la pirámide poblacional entre otros | |||

|

Evidencia de la Validación, cargue y análisis de RIPS vs facturación de los servicios y recobros |

1 |

Se evidencia intención de gestión en facturación aunque no explícitamente frente a RIPS. | |||

|

Soporte de la suficiencia de la capacidad instalada para prestar los servicios por contratar, estimada frente a las condiciones demográficas y epidemiológicas de la población que va a ser atendida y su seguimiento periódico. |

0 |

Dentro del plan de acción no se aportó evidencia alguna. | |||

|

Gestión de los indicadores de calidad de la atención Decreto 1011 de 2006 y Circular Única – Decreto-ley Anti- trámites 019 /2012. |

Evidencia del reporte de indicadores de calidad, acceso oportuno y seguridad de la Atención. Evidencia de acciones adoptadas acorde al comportamiento de los mismos. Seguimiento mensual al cumplimiento de los parámetros del Decreto- ley antitrámites 019 del 2012 |

0 |

Llama la atención que por lo que se encuentra en el plan de acción, la EPSS llevaría a cabo los correspondientes reportes de circular única, cuando este aspecto es normativo y obligatorio. No se evidencia que se haya tenido en cuenta el Decreto- ley 019 de 2012. | ||

|

Registrar los motivos y el comportamiento de las PQR de los Afiliados en la EPS y en e SNS. |

Gestión del modelo del sistema de información y atención al usuario, SIAU Decreto 1757 de 1994. |

Evidencia del funcionamiento de un Sistema de atención e información al Usuario, para dar respuesta a la gestión de las manifestaciones de los usuarios (Peticiones – Quejas – Reclamos PQR), implica que se recepcionen, tipifiquen las principales causas, se consoliden, tramiten y se establezcan acciones de mejora coordinados y articulados con el resultados de los Indicadores de calidad en la Atención. |

1 | Se evidencia que los aspectos contemplados en este estándar están contenidos en el plan. | |

|

Evidencia de la Existencia de una Asociación de Usuarios debidamente conformada de acuerdo con lo establecido en la circular única y normativa vigente. |

0 |

Dentro del plan de acción no se aportó evidencia alguna | |||

|

Hallazgos / Aspectos de Mejora |

Criterio Estandarizado o Normativo (Sns) |

Evaluación de la Acción de Mejoramiento. |

Calificación de Cumplimiento

|

Resultados Evaluación Observaciones Sdas |

|

Aspectos Mínimos de Verificación (Que ) |

abril 18 al 20 de 2012 | |||

|

Conocer, registrar y controlar la Atención de las enfermedades en Salud pública y de alto costo, así como de los grupos vulnerables. |

Gestión de los indicadores de gestión del riesgo en salud y operativo (nota técnica - gestión del gasto médico - seguimiento CTC) indicadores Resolución 1740 de 2008 y Circular Única. |

Soportes del Plan Operativo Anual y de inversiones en Salud Pública definido conforme a los anexos 1, 3 y 4 de la Resolución 425 de 2008, para todos los municipios donde opera. |

0 | Dentro del plan de acción no se aportó evidencia alguna. |

|

Evidencia del seguimiento y auditoría al cumplimiento y calidad de la Gestión de los riesgos en salud, la prestación de los servicios de salud (autorizaciones, CTC, atención integral) como de las acciones en salud pública desarrolladas por la EPS e incluidas en los Planes Indicativo e Inversión en SP y en Salud conforme a los indicadores de producto trimestral, de cumplimiento y centinela de calidad. |

0 |

Se mencionan temas muy amplios sobre calidad, pero no en específico frente a gestión de los CTC, actividades de Salud Pública ni auditoría a los servicios de salud. | ||

|

Evidencia del seguimiento al Proceso de atención Integral y de la continuidad del diagnóstico y el tratamiento. Soportes de la constitución de los CTC como de los Análisis de los resultados para los medicamentos y procedimientos NO POS cuya Resolución esté de acuerdo con la normativa vigente y se realicen de manera periódica de acuerdo con lo establecido. |

0 |

No se evidencian estos aspectos en el plan evaluado. | ||

|

Evidencia de la implementación de procesos básicos de la vigilancia, instructivos internos y externo, soportes de capacitación Sivigila, soportes de seguimiento individual y familiar a EISP, bases de datos de EISP, (soportes de toma de decisiones frente a los datos de la vigilancia, soportes de coordinación con la autoridad sanitaria y participación de la EPS en las estrategias especiales y alertas de vigilancia definidas por la autoridad sanitaria. |

1 |

Se evidencia intención de Capresoca frente a control de riesgos y gestión frente a los medios de notificación, aunque de forma general. | ||

|

Reorganizar y disponer de una Red de Servicios para El POS acorde con el SOGC -Sistema de información de Red Prestadora. |

Gestión de la red de prestadores de acuerdo con los lineamientos del Decreto 4747 de 2007 y el Decreto 1011 de 2006. |

Soportes de la contratación vigente con toda la red de prestadores, discriminada por nivel de complejidad de los servicios de salud, habilitados por el prestador primario, por municipio y departamento, y que tenga en cuenta la ubicación geográfica del usuario (urbana y rural) de manera que se garantice la accesibilidad de los usuarios (contratos Vigentes). |

0 | Dentro del plan de acción no se aportó evidencia alguna. |

|

Evidencia de la ejecución del contrato de la red de servicios de baja complejidad en cada Mc/pio con Afiliados Activos. Verificación modalidad de contrato y autorización al mecanismo de giro directo ante el MSPS. - Evidencia del giro de los recursos anticipados en caso que la contratación sea por capitación. |

0 |

No se evidencia en el plan de Acción de Capresoca acciones que propendan por garantizar la puerta de entrada de atención para cada uno de los municipios donde tiene afiliados (primer nivel). | ||

|

Evidencia de la ejecución de los contratos de la red de servicios de mediana y alta complejidad en cada dpto. con Afiliados Activos. Verificación modalidad de contrato y autorización al mecanismo de giro directo ante el MSPS. |

0 |

No se evidenció explícitamente gestión frente al segundo nivel de atención. | ||

|

Evidencia de la contratación de red de prestadores específica para la atención de los eventos de alto costo relacionados con las patologías catastróficas. Evidencia de la Ejecución. |

1 |

Se evidenció. | ||

|

Evaluar y soportar la Contratación de la Red /Mecanismos de Referencia y Contrarreferencia. |

Evidencia de la operación efectiva de los mecanismos del sistema de referencia y contrarreferencia, que garantice oportunidad y continuidad de la Atención en Salud: verificar sistema de autorizaciones, contratos del componente de traslado (medicalizado, Básico, Aéreo), contratos con CRUE, indicadores y seguimiento. |

1 |

Este aspecto es tenido en cuenta explícitamente en el plan de acción de Capresoca. | |

| 26% | ||||

OFICINA DE TECNOLOGÍA DE LA INFORMACIÓN.

Que el Jefe de Oficina de Tecnología de la Información mediante NURC 3-2012-009486 remitió concepto sobre los aspectos evaluados de su competencia en los siguientes términos:

De acuerdo con lo establecido en la Resolución número 1035 de 25 de abril de 2012, el Plan de Acción de la Entidad Promotora de Salud del Régimen Subsidiado Capresoca EPS-S, debe garantizar el adecuado cumplimiento y fortalecimiento del Sistema de Información acorde con los requisitos de habilitación establecidos para las entidades que administren régimen subsidiado, y como mínimo debe incluir lo siguiente:

1. Sistema de Afiliación y Registro

2

. Sistema de Red Prestadora3. Sistema de Gestión de Indicadores

4. Seguimiento y control a los servicios de salud prestados al afiliado

5. Sistema Administrativo y financiero

6

. Sistema de Atención al Usuario.A la vez se establece en la citada Resolución que los sistemas de información deberán incluir políticas de seguridad de acceso a la información, oportunidad y calidad de la información que permita la interrelación entre los diferentes componentes del Sistema General de Seguridad Social en Salud.

Al respecto, esta Oficina revisará y emitirá concepto de las acciones correspondientes a temas técnicos informáticos, como son:

1. Desarrollo y mantenimiento del software que soporte el sistema de información.

2. Renovación y/o actualización de hardware y equipos de redes locales y acceso a redes públicas de comunicación de datos.

3. Mantenimiento, depuración y consolidación de bases de datos.

4. Procesos y procedimientos de informática.

5.

Seguridad de la Información, como son plan de backups, migración de datos, plan de contingencia y continuidad de la operación del sistema de información.En punto, al documento de Plan de Acción de Capresoca EPS-S, denominado "Programa de Recuperación y Sostenibilidad Operativa y Financiera", en el numeral 6 "6. Plan De Fortalecimiento de Sistema de Información" se describe la plataforma tecnológica informática -hardware y software- que soporta la operación del sistema de información de la EPS-S.

Así mismo, el documento "Tablero de Control", se establecen acciones de mejoramiento de la plataforma tecnológica informática, que tiene como fin:

1. Asegurar la interoperabilidad de los diversos sistemas de información con el fin de mejorar las decisiones tomadas en materia de administración de riesgos en salud por medio del análisis de información estratégica".

a) Definir la normativa tecnológica para la inter-relación de las bases de datos de afiliación y registro, red prestadora, gestión de indicadores, seguimiento y control y uso de los Sistemas, administrativo y financiero y de atención al usuario.

b) Integrar la red de comunicación en los diferentes niveles organizacionales de la EPSS.

c) Generar bases de datos relacionales y de estándares asociados a las mejores prácticas.

d) Establecimiento del diccionario de datos comunes.

e) Facilitar herramientas amigables que permitan la creación de cubos de información para que el usuario pueda utilizarlas según sus requerimientos.

f) Impulsar la utilización de las herramientas de soporte.

g) Uso de tecnologías de comunicación que permitan transportar datos en tiempo real a través del Internet.

e) Mejorar la capacidad de uso de la tecnología informática por parte de los administradores y usuarios.

f) Evaluar y propiciar el mejoramiento de los procesos de información y comunicación implementados.

2. Actualizar el Sistema de información de estadística de administración de riesgos en salud de modo que permitan mejorar los procesos de toma de decisiones, gestión y socialización del conocimiento y control de la gestión de riesgo.

a) Revisión y adecuación del Sistema de información, enfatizando las funciones de vigilancia y regulación.

b) Definición de indicadores prioritarios para la toma de decisiones.

c) Diseño e implementación de un Sistema de alerta (vigilancia de la afiliación y traslados).

d) Diseño e implementación de un Sistema de alerta (vigilancia de la salud y costos de la atención).

e) Diseño e implementación de un Sistema de alerta (vigilancia de la calidad de la PSS).

f) Diseño e implementación de un Sistema de alerta (vigilancia de riesgos administrativos y financieros).

g) Diseño e implementación de un Sistema de alerta (vigilancia de riesgos de los procesos de participación social y ciudadana).

h) Diseño e implementación de un Sistema de alerta (vigilancia de riesgos).

i) Establecimiento de los reportes sistemáticos y periódicos de presentación de datos.

j) Diseño e implementación un portal web para la gestión del conocimiento entre los usuarios internos y externos de la EPSS.

3. Modernizar e impulsar el desarrollo de tecnologías de información de la EPSS

a) Actualizar el diagnóstico de hardware, capacidad de telecomunicaciones y personal técnico de sistemas de información para cada una de las regionales de la EPSS.

b) Revisión de la calidad de las instalaciones eléctricas y determinar las necesidades para satisfacer los requerimientos para el funcionamiento del Sistema de Información.

c) Validación de la calidad y capacidad de los cableados estructurados y los sistemas inalámbricos, estimando el crecimiento y rendimiento de la productividad.

d) Dotación y/o repotenciación de equipos.

e) Dotación de tecnología adecuada para el funcionamiento.

f) Mejoramiento del ambiente físico necesario para la operación SI.

g) Ajustar y garantizar los recursos necesarios para desarrollar el plan de mantenimiento preventivo.

h) Elaborar un plan de continuidad de TIC de la EPS.

i) Elaborar un esquema de seguridad de la información.

j) Elaborar el plan de contingencia para TIC de EPS.

k) Revisión y adecuación del marco regulatorio del sistema.

l) Vigilancia y control de la aplicación del marco regulatorio del Sistema.

De la lectura del documento "Tablero de Control", se establece que las acciones se ejecutarían entre el mes julio de 2012 y el mes de junio de 2013.

De lo anterior, esta Oficina puede establecer que las acciones a ejecutar por la EPS-S tienen como objetivo la integración del software y, a la vez, la actualización del hardware que soportan el sistema de información de administración del régimen subsidiado.

Concepto de la Oficina de Tecnología de la Información

Según en el documento del Plan de Acción presentado por la Entidad Promotora de Salud del Régimen Subsidiado Capresoca EPS-S, de acuerdo con el requerimiento de la Resolución 01035 de 25 de abril de 2012 establece acciones de adecuación y fortalecimiento de la plataforma tecnológica del sistema de información, que incluye: 1) Sistema de Afiliación y Registro, 2) Sistema de Red Prestadora, 3) Sistema de Gestión de Indicadores, 4) Seguimiento y control a los servicios de salud prestados al afiliado, y 6) Sistema de Atención al Usuario.

DELEGADA PARA LA GENERACIÓN Y GESTIÓN DE LOS RECURSOS ECONÓMICOS PARA LA SALUD.

Una vez evaluado el Plan de Acción propuesto por Capresoca EPSS, en cumplimiento de lo establecido en la Resolución número 001035 de 2012, se evidencia lo siguiente:

Programa de ajuste financiero del plan de recuperación y sostenibilidad Financiera:

• Capresoca EPS no presenta el Acta de aprobación del programa de ajuste financiero, solicitada en el numeral 3 del artículo 4° de Resolución 001035 de 2012.

• La EPS no remite los estados financieros certificados, correspondiente al mes base de inicio del programa de ajuste (Numeral 3 del artículo 4° de Resolución 001035 de 2012).

• La matriz "Plan de acción" no contempla el programa de ajuste financiero con relación a: propuesta de capitalización, propuesta de cesión y venta de activos fijos improductivos, plan de acción de recobros, disminución gradual de pasivos generados por prestadores de servicios de salud, Plan de acción para la disminución gradual del pasivo generado por la prestación de servicios y ajustes administrativos para racionalización del gasto. Al respecto se debe ajustar la matriz indicando claramente para cada factor crítico, objetivos, metas, estrategias y acciones de las actividades, actividades a desarrollar, fechas de iniciación y finalización, indicadores de cumplimiento, evidencias y responsables, entre otros aspectos.

• Con relación a la transferencia presupuestal a Capresoca -capitalización por valor de $10.000.000 miles, el numeral 3 del artículo 4° de la Resolución 001035 de 2012 establece: "(…) Garantizar en un término máximo de 30 días, contados a partir de la notificación del presente acto administrativo, la entrega del cincuenta por ciento (50%) de la disponibilidad presupuestal faltante a la EPSS, para que esta, pueda realizar la contratación de la prestación de servicios de salud para su población afiliada". Subrayado fuera de texto.

Al respecto, si bien Capresoca EPS remite certificación expedida por el Director Técnico de Presupuesto del Departamento de Casanare, de fecha 19 de junio de 2012, donde señala: "(…) para realizar esta transferencia, se requiere de un trámite previo ante el Departamento Nacional de Planeación Dirección de Regalías, por cuanto el Departamento de Casanare tiene vigente una medida de suspensión del giro de regalías (Resolución 337 de 1º de marzo de 2011), para lo cual, se está preparando los correspondientes requisitos para su desplazamiento". Subrayado fuera de texto. La Capitalización según lo manifestado solo será efectiva hasta tanto el Departamento Nacional de Planeación revoque la Resolución de suspensión del giro de regalías al Departamento de Casanare

, situación con la cual se incumple lo ordenado en la citada Resolución 001035 de 2012. (Lo subrayado y negrilla es nuestra).La EPS presenta flujo de caja anualizado proyectado a 10 años, y la Resolución 001035 de 2012, establece que el flujo de caja debe ser mensual con la proyección de ingresos, egresos y plan de pagos de pasivos generados por la administración del sistema.

• La EPS presenta estados financieros anualizados proyectados a 10 años, y la Resolución 001035 de 2012, establece que los Estados financieros deben ser mensuales proyectados en el horizonte del programa, con los respectivos indicadores financieros (margen de solvencia y patrimonio mínimo).

A la fecha Capresoca EPS no ha reportado información financiera con corte a marzo 31 de 2012 –Circular Única.

En el contexto anterior, la Superintendencia Nacional de Salud, con el propósito de establecer modelo estándar para la presentación del plan, diseñó la siguiente matriz.

|

Línea De Acción /Factor Críti-co |

Objetivo |

Meta |

Estrategias y Acciones de las Actividades |

Actividades |

Fecha Inicio |

Fecha Finalización |

Indicador de Cumplimiento |

Evidencia |

Responsable |

Avance Mensual |

AÑO 1 |

|

Mes 1 |

Línea de acción/factor crítico.

Cada uno de los lineamientos mínimos que debe cumplir el plan de acción de la medida cautelar de vigilancia especial.Objetivo:

Logro que se pretende alcanzar y que debe permitir subsanar el factor crítico identificado en la Resolución mediante la cual se adoptó la medida de vigilancia especial por parte de la Superintendencia Nacional de Salud. Por tanto el objetivo se alcanza mediante el cumplimiento de cada una de las metas.Meta.

Cada uno de los procesos que se deben cumplir para llegar al objetivo.Estrategia:

Guía de acción que va a orientar el cumplimiento de determinados resultados. Dicha guía de acción incorpora la evaluación de las particularidades, los principios, valores y preferencias institucionales para cumplir con las metas y los objetivos.Actividad:

Una vez definido el objetivo, las actividades establecen cómo lograrlo -cuáles son las tareas a realizar y el camino a seguir. Se debe detallar claramente cada uno de los pasos que serán adelantados por la entidad para cumplir con el objetivo.Fecha inicio: Determinación del espacio temporal (día, mes) en el cual se iniciarán las actividades tendientes a dar cumplimiento a las estrategias, metas y objetivos planteados.

Fecha finalización: Determinación del espacio temporal (día, mes) en el cual se espera haber cumplido el objetivo planteado para subsanar el factor crítico identificado por la Superintendencia Nacional de Salud.

Indicador de cumplimiento:

Relación cuantitativa que permite medir el nivel de cumplimiento del objetivo planteado.Responsable:

Persona o dependencia encargada de adelantar de manera oportuna cada una de las actividades planteadas para el cumplimiento del objetivo.Avance mensual: Porcentaje mensual de cumplimiento de cada una de las actividades establecidas en el plan.

La formulación del plan de acción con el correspondiente Plan de Ajuste Financiero debe contemplar el análisis de los factores de riesgo financiero y la gestión para la normalización de la situación financiera como los que se enuncian a continuación, además de los que determine la EPS.

|

DEPURACIÓN CONTABLE |

|||

|

Cuentas Objeto de Depuración |

Análisis o Verificaciones |

Acciones de Depuración |

|

|

Gestión Interna |

Gestión Externa |

||

|

DISPONIBLE |

Conciliaciones bancarias, partidas conciliatorias |

Elaboración de las pendientes y depuración |

Trámite entre entidades financieras para aclarar y ubicar soportes |

|

Sobregiros bancarios |

Análisis en su composición |

||

|

Cuentas embargadas |

Gestión de desembargo con base en las normas | ||

|

Depósitos Judiciales |

Análisis de su composición |

Gestión para sanear las deudas con terceros |

|

|

Sobregiro Contable |

Ajuste contable según lo establecido en Resolución 4361 de 2011 donde se eliminó esta cuenta |

Verificación de pasivos con terceros |

|

|

CUENTAS POR COBRAR |

Análisis

composición de saldos

|

Análisis antigüedad de las Cuentas por cobrar |

|

|

Reclasificación de

las Cuentas por Cobrar según Resolución 4361 de 2011

|

Análisis reclasificación en Cuentas pendientes de Radicar y Cuentas Radicadas |

Conciliación de saldos contables con Fosyga y/o Entidad Territorial ET. |

|

|

Revisión

Procedimiento de Radicación Recobros y respuesta de glosa.

|

Gestionar la respuesta de glosa pendiente sobre recobros | ||

|

RC Saldos No

Compensados y partidas glosadas

|

Proceso de compensación para disponer de los recursos | ||

|

CUENTAS POR COBRAR |

Contratos Régimen Subsidiado pendientes de liquidación y/o con saldo pendiente |

Análisis de la situación, revisión reporte al Ministerio de Salud según Resolución 047 de 201 |

Conciliación y gestión de cobro ante Entidad Territorial |

|

Cuentas por cobrar vinculados y otros deudores |

Revisión y análisis de los saldos que componen estas cuentas. |

Gestión de cobro |

|

|

Anticipos |

Análisis de los contratos y de los anticipos entregados. Verificación de la pertinencia de estos anticipos sobre servicios o adquisición de bienes relacionados con la prestación de servicios de salud Liquidación, amortización y legalización dentro de plazos razonables |

||

|

DEPURACIÓN CONTABLE |

||||

|

Cuentas Objeto de Depuración |

Análisis o Verificaciones |

Acciones de Depuración |

||

|

Gestión Interna |

Gestión Externa | |||

|

Proceso constitución Provisión Cuentas por Cobrar |

Análisis del procedimiento de cálculo y registro y ajuste contable según tipología, comportamiento y pago efectivo de las cuentas por cobrar | |||

|

INVERSIONES |

Inversiones según tipo y modalidad |

Análisis de su composición | Consecución de documentos soporte de la valoración de las inversiones | |

|

Evolución del valor que representan |

Análisis de su comportamiento y registro oportuno del valor real de la inversión (valorización o desvalorización) |

|||

|

CUENTAS POR PAGAR |

Cuentas por Pagar a Proveedores y Prestadores de Servicios de Salud |

Análisis de la composición de saldos y antigüedad de los mismos |

||

| Procedimiento de registro del pasivo por cobro de facturación según las normas vigentes |

Revisión proceso de registro de los pasivos según la normatividad, especialmente el registro del 100% de la facturación radicada por las Instituciones Prestadores de Servicios de Salud y/o proveedores de servicios de acuerdo con lo establecido en las normas del SGSSS |

Conciliación contable con prestadores y proveedores. Conciliación médica efectiva para definición de cuentas por pagar | ||

| Glosa a la facturación recibida y registro contable de la misma |

Formular en debida forma y oportunamente la glosa sobre la facturación recibida para trámite de pago. |

Informar en debida forma a los prestadores los motivos de glosa. | ||

| Registro de la Reserva Técnica RC |

Análisis y registro de los conceptos que hacen parte de la Reserva Técnica |

|||

| Autorización giro directo cancelación servicios prestados |

Análisis Proceso de formulación autorización giro directo. Reporte a IPS de la facturación cancelada en los términos establecidos en la Resolución 4182 de 2011 del Ministerio de Salud y Protección Social Registro contable del giro directo disminuyendo el pasivo y no constituyendo anticipos. |

Conciliación de saldos con IPS beneficiarias de Giro Directo |

||

| Pasivos a favor de vinculados económicos y otros acreedores |

Análisis de la composición de estos saldos y definición de acciones pago y/o de depuración |

|||

|

VALORIZACIONES |

Valorización según tipo de bien |

Análisis de la composición de estos saldos Análisis de las valorizaciones que están registrando para el cálculo de Indicadores de Permanencia.

|

||

| Valorización de bienes destinados a la prestación de servicios de salud |

Análisis de las operaciones registradas, de los soportes y de la pertinencia de estos registros y de su efecto en el patrimonio |

|||

|

PATRIMONIO |

Componentes de este grupo |

Análisis de los saldos de cada concepto que compone el Patrimonio, verificación de los documentos que soportan estos registros y pertinencia de los mismos |

||

|

FACTORES DE RIESGO FINANCIERO ACTIVOS |

||

|

CONCEPTO |

RIESGO |

ACCIÓN |

|

Activos fijos improductivos |

Identificación |

Gestión de cesión o venta para generar recursos de capital de trabajo |

|

Valorizaciones |

Registro contable régimen contributivo |

Verificación de las condiciones, soportes y registro identificando los conceptos que hacen parte del cálculo del Margen de Solvencia |

|

FACTORES DE RIESGO FINANCIERO PASIVOS |

||

|

CONCEPTO |

RIESGO |

ACCIÓN |

|

Obligaciones Financieras |

Operaciones de Crédito |

Revisión de este tipo de obligaciones, cupos rotativos y costos inherentes |

|

Proveedores |

Registro total de obligaciones causadas y pago oportuno de servicios de salud |

Análisis y verificación procedimiento de registro total y oportuno de obligaciones. Revisión pagos de servicios según normatividad vigente. Revisión acuerdos de pago elaboración plan de pagos revisión de contratos de capitación y evento revisión de las autorizaciones de giro directo realización de conciliación contable de la cartera con los prestadores gestión en la conciliación médica de glosas a los prestadores. |

|

Cuentas por pagar |

A vinculados económicos |

Revisión de origen cuentas y cancelación según plan de pagos |

|

Provisiones |

Provisiones de glosas formuladas |

Revisión del debido registro de provisiones de glosas a la facturación radicada por los prestadores de servicios de salud |

|

Reserva Técnica |

Registro de autorizaciones, facturación radicada |

Revisión del registro oportuno de las autorizaciones de servicios y de la facturación radicada. |

|

Conciliación contable de la cartera con los prestadores conciliación médica de glosas |

||

|

Revisión del pago de la facturación radicada según la normatividad vigente |

||

|

FACTORES DE RIESGO FINANCIERO PATRIMONIO |

|||

|

CONCEPTO |

RIESGO |

ACCIÓN |

|

|

Cuentas de patrimonio |

Saldos y pertinencia de los registros |

Revisión componentes, registros que lo modifican y saldos |

|

|

Requerimiento de Capitalización |

Cálculo y proyección del valor requerido de capitalización |

||

|

FACTORES DE RIESGO MANEJO Y REPORTE DE INFORMACIÓN FINANCIERA - CIRCULAR ÚNICA |

||

|

CONCEPTO |

RIESGO |

ACCIÓN |

|

Procedimientos Contables |

Procedimientos operativos que generan información contable y cumplimiento de las normas contables |

Revisión y ajuste de los procedimientos con base en el análisis de riesgos financieros |

|

Información circular única |

Reporte de información según requerimientos de la Supersalud |

Revisión de los informes presentados y determinación de los ajustes a implementar y metas de cumplimien |

Tablero de Control

La EPS debe construir un tablero de control que contenga una columna para el respectivo análisis y comparación para cada una de las causales que dieron origen a la medida cautelar, las acciones que se definen para superarlas, la descripción de las actividades para normalizar la gestión, cronograma y responsables de la ejecución del plan de acción de la medida de vigilancia especial, por lo que se sugiere la matriz antes citada adicionando cronograma mensual para los años 2012, 2013 y 2014.

La ejecución del Plan de Acción, cuenta con la aprobación de la Superintendencia Nacional de Salud, en la medida en que se avance y de ser necesario la EPS debe realizar los ajustes correspondientes y actualizando los indicadores, para el respectivo seguimiento.

DELEGADO PARA LA PROTECCIÓN AL USUARIO Y PARTICIPACIÓN CIUDADANA.

La Superintendencia Delegada para la Protección al usuario y Participación Ciudadana, remitió concepto sobre los aspectos evaluados de su competencia en los siguientes términos:

5.

Monitoreo y evaluación en la atención en salud y en el cumplimiento del SOGC.Para hacer el seguimiento de la red de servicios Capresoca dice llevar unos indicadores de autorizaciones de servicios y de auditoría que permiten garantizar la adecuada prestación en salud, pero de los mismos no se ha hecho presentación puntual y detallada ni tampoco hay presentada estadísticas de los mismos.

5.1. Plan de seguimiento para la atención efectiva de enfermedades de mayor impacto en Salud Pública.

Para tal fin la EPS definió un sistema que permita hacer seguimiento a las enfermedades de mayor Impacto en Salud Pública. Teniendo en cuenta las autorizaciones de servicios de salud que son emitidas por la EPS-S, se debe realizar un monitoreo a las Enfermedades de mayor Impacto y de Alto Costo.

Es necesario observar que en ninguno de sus objetivos se apunta a garantizar esa atención con calidad, oportunidad e integralidad frente a sus usuarios

El siguiente es el planteo de los indicadores como base para el seguimiento:

Indicadores de autorizaciones

|

Nombre Indicador |

Objetivo |

Numerador |

Denominador |

Meta |

|

Cumplimiento del presupuesto de Autorizaciones |

Controlar el costo incurrido en la prestación de servicios de salud |

Valor Total autorizado en el Periodo |

Valor Total presupuestado para autorizaciones médicas |

100 |

Indicadores de auditoría

|

Nombre Indicador |

Objetivo |

Numerador |

Denominador |

Meta |

|

Eficacia de la Auditoría de Cuentas médicas |

Medición de la eficacia de la Auditoría de Cuentas Médicas en la detección de no conformidades de facturación. |

Valor total de las objeciones y glosas definitivas a la facturación presentada por la Red de Prestadores Servicios de Salud Capresoca en el periodo x 100 |

Valor total de la facturación recibida y radicada de la Red de Prestadores de Servicios de Salud de Capresoca en el periodo. |

0 |

|

Eficacia de los servicios de hospitalización en UCI Adultos y Pediátrica |

Medición de la eficacia de los servicios de hospitalización en UCI Adultos y Pediátrica en términos del promedio de estancia por paciente. |

Número total de días acumulados de estancias hospitalarias en UCI Adultos y Pediátrica. |

Número total de pacientes hospitalizados en UCI Adultos |

3 |

|

Eficacia de los servicios de hospitalización en UCI Neonatal |

Medición de la eficacia de los servicios de hospitalización en UCI Neonatal en términos del promedio de estancia por paciente. |

Número total de días acumulados de estancias hospitalarias en UCI Neonatal. |

Número total de pacientes hospitalizados en UCI Neonatal. |

10 |

|

Eficacia de los servicios de hospitalización general |

Medición de la eficacia de los servicios de hospitalización en términos del promedio de estancia por paciente. |

Número total de días acumulados de estancias hospitalarias generales |

Número total de pacientes hospitalizados |

5 |

|

Eficiencia de los servicios de hospitalización en UCI Adultos y Pediátrica |

Medición de la eficiencia de los servicios de hospitalización en UCI Adultos y Pediátrica en términos del promedio de costo por día de hospitalización. |

Valor total facturado por estancias hospitalarias en UCI Adultos y Pediátrica. |

Número total de días acumulados por estancias hospitalarias en UCI Adultos |

900.000 |

|

Eficiencia de los servicios de hospitalización en UCI Neonatal |

Medición de la eficiencia de los servicios de hospitalización en UCI Neonatal en términos del promedio de costo por día de hospitalización. |

Valor total facturado por estancias hospitalarias en UCI Neonatal. |

Número total de días acumulados por estancias hospitalarias en UCI Neonatal. |

1.200.000 |

|

Eficiencia de los servicios de hospitalización general |

Medición de la eficiencia de los servicios de hospitalización general en términos del promedio de costo por día de hospitalización. |

Valor total facturado por estancias hospitalarias generales |

Número total de días acumulados por estancias hospitalarias generales |

350.000 |

5.2.

Plan de seguimiento de satisfacción al usuarioCapresoca EPS-S dice estar construyendo un sistema que permita medir el grado de satisfacción al Usuario, basado en el modelo Quejas y Reclamos, y que el detalle de su construcción estará presentado de acuerdo a los tiempos planteados en el cronograma del plan de acción.

El detalle de su construcción quedó deferido a futuro, pero no ha habido plan de acción específico para el seguimiento de la satisfacción al usuario.

Así mismo, este Plan deberá registrar los motivos y el comportamiento de las Peticiones, quejas y reclamos de los afiliados, que se registren tanto en la entidad objeto de la medida cautelar, como en la Superintendencia Nacional de Salud valorando su oportuna atención.

5.1 Plan de seguimiento para la atención efectiva de enfermedades de mayor impacto en Salud Pública

Para tal fin la EPS definió un sistema que permita hacer seguimiento a las enfermedades de mayor Impacto en Salud Pública. Teniendo en cuenta las autorizaciones de servicios de salud que son emitidas por la EPS-S, se debe realizar un monitoreo a las Enfermedades de mayor Impacto y de Alto Costo

Para lo cual se aprecia que él plantea los siguientes indicadores con el objetivo de controlar costo de la prestación, detección de no conformidades en la facturación, promedio de estancia por paciente, pero en ningún momento aparece diseñar el sistema una variable que permita hacer seguimiento a las enfermedades de mayor Impacto en Salud Pública. Teniendo en cuenta las autorizaciones de servicios de salud que son emitidas por la EPS-S, se debe realizar un monitoreo a las Enfermedades de mayor Impacto y de Alto Costo.

5.2. Plan de seguimiento de satisfacción al usuario

Capresoca EPS-S dice estar construyendo un sistema que permita medir el grado de satisfacción al Usuario, basado en el modelo Quejas y Reclamos, y anuncia que el detalle de su construcción estará presentado de acuerdo a los tiempos planteados en el cronograma

del plan de acción.En orden a lo expresado no hay en el Plan de Acción presentado por la EPS-S, una medición del grado de satisfacción al usuario y tampoco hay un modelo indicador de quejas y reclamos, detallado porcentualmente para los distintos eventos.

No aparece haberse diseñado, presentado ni cumplido un Plan de Seguimiento con las Asociaciones de Usuarios y el acompañamiento de la Superintendencia Delegada de Protección al Usuario de la Superintendencia Nacional de Salud, que permita conocer, registrar y controlar la atención efectiva de las enfermedades de mayor impacto en salud pública y de alto costo, y de los grupos vulnerables definidos por la normatividad.

|

5. Monitoreo y evaluación en la atención en salud y en el cumplimiento del Sistema Obligatorio de Garantía de la Calidad. Diseñar, presentar y cumplir un Plan de Seguimiento con las Asociaciones de Usuarios y en acompañamiento de la Superintendencia Delegada de Protección al Usuario de la Superintendencia Nacional de Salud, que permita conocer, registrar y controlar la atención efectiva de las enfermedades de mayor impacto en salud pública y de alto costo, y de los grupos vulnerables definidos por la normatividad vigente. Así mismo, este plan deberá registrar los motivos y el comportamiento de las peticiones, quejas y reclamos de los afiliados, que se registren tanto en la entidad objeto de la medida cautelar, como en la Superintendencia Nacional de Salud valorando su oportuna atención. |

Frente a lo anterior es necesario señalar que en el comunicado no indica la forma en la cual se presentará el plan de seguimiento ni tampoco los mecanismos para efectuar el acompañamiento de la Superintendencia Delegada para la Protección al Usuario y la Participación Ciudadana. Lo fundamental es dar cumplimiento a la resolución y de esta forma quede plasmado dentro del Plan de Acción. Dice la EPS-S que definió un sistema que permite hacer el seguimiento a las enfermedades de mayor Impacto en Salud Pública. Por lo tanto deben explicar cómo quedó definido este sistema y de qué forma le darán aplicabilidad al mismo. En ningún momento hacen alusión a las enfermedades de alto costo y sobre las poblaciones vulnerables. Dice la EPS-S que teniendo en cuenta las autorizaciones de servicios de salud que son emitidas por la EPS-S, se debe realizar un monitoreo a las enfermedades de mayor Impacto y de Alto Costo y dicho monitoreo debe estar ceñido en todo caso a parámetros que permita hacer seguimiento a las enfermedades de mayor Impacto en Salud Pública. Teniendo en cuenta las autorizaciones de servicios de salud que son emitidas por la EPS-S, se debe realizar un monitoreo a las Enfermedades de mayor Impacto y de Alto Costo. Pero este seguimiento solo se diseña y presenta con las Asociaciones de Usuarios y el acompañamiento de la Delegada de Protección al Usuario y la Participación Ciudadana y en todo caso apuntalando que dichos planes busquen hacer efectiva la oportunidad, calidad, pertinencia e integralidad de los servicios al usuario. |

|

7. Elaboración de un plan que garantice el adecuado cumplimiento y fortalecimiento del Sistema de Información acorde con los requisitos de habilitación establecido para las entidades que administran el régimen contributivo y al régimen subsidiado que incluya como mínimo los siguiente: … IV. Seguimiento y Control a los servicios de salud prestados al afiliado. VI. Sistema de Atención al Usuario. Los sistemas de información deberán incluir las políticas de seguridad, de acceso a la información, oportunidad y calidad de la información que permita la interrelación entre los diferentes componentes del Sistema General de Seguridad Social en Salud. |

Frente al fortalecimiento del sistema de información Capresoca EPS-S., garantiza que el mismo se realizará en los campos de afiliación, registro, red de prestaciones, gestión de indicadores, seguimiento y control de servicios, sistema informativo y financiero, pero en lo que hace con el sistema de atención al usuario y políticas de seguridad de acceso y oportunidad de la información no se presenta plan alguno diseñado ni en ejecución. Deben realizar una clasificación de PQR a fin de determinar las demás incidencias, teniendo en cuenta las que ingresen directamente a la EPS y las que se direccionen por parte de la Superintendencia Nacional de Salud a la EPS. No menciona la EPS la oportunidad referente a la asignación de citas médicas con medicina general y odontología dentro de los tres (3) días. Lo anterior de acuerdo al Decreto-ley 0019 de 2012 (Decreto antitrámite). Y las autorizaciones de servicios de salud dentro de los cinco (5) días. Capresoca EPS-S dice estar construyendo un sistema que permita medir el grado de satisfacción al Usuario, basado en el modelo Quejas y Reclamos, y que el detalle de su construcción estará presentado de acuerdo a los tiempos planteados en el cronograma del plan de acción. El detalle de su construcción quedó deferido a futuro, pero no ha habido plan de acción específico para el seguimiento de la satisfacción al usuario. |

DELEGADA DE MEDIDAS ESPECIALES

Dentro de la medida cautelar consistente en Vigilancia Especial de la Entidad Promotora de Salud del Régimen Subsidiado de la Caja de Previsión y Seguridad Social de Casanare, Capresoca EPSS, adoptada mediante Resolución número 1035 de 2012 de la Superintendencia Nacional de Salud. Se realiza análisis de cada uno de los ítems solicitados en el artículo 4° de la citada Resolución.

Plan de Acción.

A la fecha de presentación del plan de acción por parte de Capresoca EPS-S (junio 28) no cuenta con la aprobación del Contralor designado en cumplimiento de la Resolución número 1035 de 2012, ni han reportado por Circular Única información a marzo de 2012.

El plan de acción no contiene la totalidad de ítems incluidos en la Resolución 10354 de 2012.

Los estados financieros de base no se encuentran certificados y no guardan relación con las cifras reportadas por circular única a la SNS.

No establece acciones de continuidad para lograr el sostenimiento de la depuración contable realizada.

No presentan el Acta de aprobación del programa de ajuste financiero.

Relacionan bienes inmuebles sin determinar si son activos improductivos.

Cada una de las cuentas deberá indicar: Objetivos, metas, estrategias, actividades a desarrollar, fecha de iniciación y finalización, indicadores de cumplimiento, evidencias y responsables.

El ajuste financiero debe contemplar el análisis de los factores de riesgo financiero y la gestión para su normalización.

No identifica los indicadores para evaluar el cumplimiento de las estrategias y acciones planteadas.

No evidencia información a los organismos de control.

La Resolución de medida cautelar establece unos factores críticos que no fueron considerados por la Entidad.

1.

Plan de acción de información a los afiliados, red de servicios, proveedores y otros.A folio 15, se encuentra el plan de información a los afiliados y acciones para el cumplimiento en la cual incluyen la circularización como mecanismo de difusión, es de anotar que la entidad no plantea estrategias concretas para informar la medida a los afiliados.

2. Depuración contable.

De folio 17 a folio 23 del plan de acción plantean acciones de depuración tanto del activo como del pasivo, que incluyen actividades de conciliación de acuerdo a lo presentado en el comité de sostenibilidad contable y financiera, que no permite establecer las acciones a desarrollar una vez conciliadas las partidas para lograr el normal desarrollo de la Entidad.

3. Plan de recuperación y sostenibilidad financiera.

De folio 22 a folio 52, se anexa el plan, con múltiples observaciones teniendo en cuenta la falta de información para su análisis, con datos referenciados en costos.

i.

Acta de aprobación del Plan de Acción: No presentan aprobación del máximo órgano decisorio de la entidad.ii. Estados Financieros certificados: No presentados en el plan de acción.

iii. Discriminación de activos y pasivos con accionistas o vinculados: No aplica (Folio 49).

iv.

Condonación de posibles acreencias por parte de los asociados: No aplica (Folio 49).v. Propuesta de capitalización: A folio 49 del plan presentan propuesta de capitalización consistente en:

• Aporte de la Gobernación de Casanare por diez mil millones de pesos ($10.000.000.000.00) conforme a lo definido en el Decreto 067 de 2012.

La estrategia propuesta no se encuentra desarrollada ni posee la estructura de utilización de los recursos logrados, por cuanto está sujeta a la armonización del Plan de Desarrollo Departamental, incumpliendo de esta manera lo ordenado en la Resolución número 1035 de 2012 de la Supersalud.

vi. Cesión y venta de Activos Fijos Improductivos: No discriminan en el plan de acción. (Folio 50-52)

vii. Plan de acción de recobros: No informan en el plan de acción las estrategias a aplicar.

viii

. Plan de acción para la disminución gradual del pasivo: No informan en el plan de acción, aunque hacen planteamiento que confunde la cuenta de proveedores de bienes y servicios con el costo especialmente el médico.ix. Acuerdo de pago de pasivo externo: No informan en el plan de acción.

x. Ajustes administrativos para racionalizar los gastos operacionales: No presentan estrategias, actividades y acciones para lograr las metas.

xi. Flujo de caja mensual con proyección de ingresos, egresos y plan de pagos de los pasivos generados: No presentan flujo mensual sino anualizado.

xii. Estados financieros mensuales proyectados con indicadores financieros: No incluido

en el plan de acción.4. Auditoría forense contable.

No incluido en el plan de acción.

5. Estructurar prácticas del buen gobierno.

No incluido en el plan de acción.

6. Tablero de control

No incluido en el plan de acción.

El plan de acción presentado debe ser ajustado a lo solicitado en la Resolución número 1035 de 2012 expedida por la Superintendencia Nacional de Salud, dado la ausencia de información ostensible y la estructuración del mismo; las estrategias de depuración de activos y pasivos deben estar sustentadas considerando la obtención de resultados al corto plazo por el tiempo de la medida, al igual que la proyección del flujo mensual con sus componentes y los estados financieros mensuales. Es importante dar cumplimiento a la normatividad contenida en el Decreto 1357 de 2008 y Decreto 633 de 2012.

En el documento solo esbozan, el cumplimiento de la medida, pero no posee las características de un plan de acción toda vez que no contienen, las estrategias, acciones, actividades específicas, metas e indicadores es necesario atender las observaciones realizadas.

(…)". (Negrilla y subrayado fuera de texto).

1.8. En comunicación radicada con el NURC 1-2012-054784 del 21 de junio de 2012, el Contralor designado en la Medida de Vigilancia Especial a la Entidad Promotora de Salud del Régimen Subsidiado de la Caja de Previsión del Casanare - Capresoca EPS-S, manifiesta entre otros aspectos, lo siguiente:

"(...).

Finalmente, es preciso manifestar que a la fecha de preparación del presente informe se encuentra pendiente de girar por parte de la Gobernación Departamental la suma de $10 mil millones de pesos, para la capitalización de la EPSS, sin embargo se expidió CDP del presupuesto faltante de la vigencia 2012, el 12.41% del 50% faltante de la vigencia 2012 que equivale a todas las primeras a tres mil cinco millones de pesos ($3.005).

(…)."

1.9. La Entidad Promotora de Salud del Régimen Subsidiado de la Caja de Previsión del Casanare - Capresoca EPS-S, mediante el NURC 1-2012-064145, presenta el primer avance al Plan de Acción con corte a junio de 2012 el cual fue enviado para su evaluación a las Superintendencias Delegadas de Protección al Usuario y Participación Ciudadana; Generación y Gestión de los Recursos Económicos para la Salud, Atención en Salud y Oficina de Tecnología de la Información, con los NURC 3-2012-011708, 3-2012- 011707, 3-2012-011709 y 3-2012-011706 de fecha 13 de agosto de 2012, respectivamente.

1.10. De las observaciones encontradas al avance del Plan de Acción, la Superintendencia Delegada Para Medidas Especiales de la Superintendencia Nacional de salud, mediante comunicación NURC 2-2012-066898 del 18 de septiembre de 2012, informó lo siguiente:

"(…).

De acuerdo a las funciones de Inspección, Vigilancia y Control que ejerce la Superintendencia Nacional de Salud y especialmente la conferida en el artículo cuarto de la Resolución 001035 de 2012, le corresponde a la Delegada para las Medidas Especiales realizar el seguimiento a los Planes de Acción que presente la entidad, con el fin de verificar el cumplimiento de avance que ellas presenten.

Con NURC 2-2012-049309 se remitió a La Entidad Promotora de Salud del Régimen Subsidiado de la Caja de Previsión y Seguridad Social de Casanare - Capresoca EPS-S, las observaciones al Plan de Acción con el propósito de que realizaran los ajustes correspondientes y ser incorporados en el avance del plan de acción para su verificación, el cual fue radicado por la Entidad bajo el NURC 1-2012-064145, con las siguientes observaciones.

SEGUIMIENTO AL AVANCE DEL PLAN DE ACCIÓN

1. Información a los afiliados, red de servicios, proveedores y otros.

A folios 1 y 19 presenta avances sin explicar las estrategias y acciones, no posee el ítem, metas e indicadores de evaluación que permitan hacerle seguimiento al cumplimiento.

2.

Depuración contable.A folios 4 y 19, indica que realizaron ajuste y depuración de las cuentas realizadas por giro directo, sin especificar el periodo a que corresponde; las cuentas por cobrar y cuentas por pagar no muestran avance.

3.

Plan de recuperación y sostenibilidad financiera.A folio 5 manifiesta que adelantaron gestiones para la obtención del CDP y RP para la capitalización de la Entidad en 10.000 millones y a folio 20 presenta el siguiente avance.

i. Acta de aprobación del Plan de Acción: Adoptado por acto administrativo de la Gerencia, porque no cuentan con Consejo Directivo.

ii. Estados Financieros certificados: No presentados, a pesar de manifestar que esta actividad se encuentra al 100%.

iii

. Discriminación de activos y pasivos con accionistas o vinculados: N/A.iv. Condonación de posibles acreencias por parte de los asociados: N/A.

v. Propuesta de capitalización: Se produjo el acto administrativo de la Gobernación de Casanare, pero esta no ha transferido los recursos.

vi. Cesión y venta de Activos Fijos Improductivos: Manifiesta que están en revisión los estados financieros para determinar la existencia.

vii

. Plan de acción de recobros: Indica que se inició el proceso ante la Secretaría de Salud Departamental mencionando que se encuentra en 50%, pero no incluye actividades ni acciones que permitan determinar el avance.viii

. Plan de acción para la disminución gradual del pasivo: No incluida.ix. Acuerdo de pago de pasivo externo: No incluida.

x. Ajustes administrativos para racionalizar los gastos operacionales: Presenta avance del 30%, al iniciar actividades de redefinición de procesos, distribución de actividades y ahorro de materiales; no se encuentran bien definidas las acciones ni cuentan con un indicador que permita hacer seguimiento.

xi. Flujo de caja mensual con proyección de ingresos, egresos y plan de pagos de los pasivos generados: No incluido; indica que la actividad se encuentra al 100%, pero no lo anexa.

xii. Estados financieros mensuales proyectados con indicadores financieros: No incluido; indica que la actividad se encuentra al 100%, pero no lo anexa.

4. Reorganización red de servicios acorde al SOGC.

A folio 7 informa de la construcción de la nota técnica, convocatoria proveedores de servicios de salud; selección y clasificación red de servicios; contratación de la red y análisis de alternativas en servicios de alta complejidad y giro directo a la red pública. No anexa documento que permita sustentar lo expresado para evaluar.

5.

Monitoreo y evaluación en salud en cumplimiento del SOGC.De los folios 10 al 14 y folio 22, informa de la conformación de equipos para realizar auditoría, vinculación de especialista en epidemiología, visitas de auditoría a cuatro municipios de la red e indica formulación de cronograma de actividades, plan de visitas a 19 municipios para reactivación de asociación de usuarios, aplicación mensual de encuestas de satisfacción, apertura mensual del buzón de quejas y reclamos, sin anexar ni determinar actividades y acciones en documento que permita hacer seguimiento a cada una de las actividades.

6. Auditoría forense contable.

La EPS-S determinará la necesidad de realizarla.

7. Plan que garantice cumplimiento y fortalecimiento del Sistema de información acorde a los requisitos de habilitación.

De los folios 15 al 18 y 22, manifiesta que han realizado avance en definición de políticas de accesibilidad y seguridad a la información, acondicionamiento y ajuste al aplicativo Healt Manager para la gestión de PQR y autorizaciones incluyendo capacitación a los usuarios de los módulos y estudio de mercado para el robustecimiento de la red de internet, debiendo explicar cada una de las acciones a realizar por cada sistema de información e incluir la seguridad del sistema, que deben hacer parte de las necesidades expuestas en las cotizaciones. Relaciona cumplimiento porcentual pero no se indica la actividad ni la acción realizada que permita evaluar.

8. Estructurar prácticas del buen gobierno.

No Incluido.

9.

Tablero de controlEs necesaria la inclusión de todas las actividades a realizar para la evaluación del plan con indicadores y metas. No Incluido.

CONCLUSIONES

El plan de acción y el avance no incluye la información completa establecida en el artículo 3º de la Resolución número 001035 de 2012, lo cual no permite realizar evaluación

consistente de la información presentada por la Entidad Promotora de Salud del Régimen Subsidiado de la Caja de Previsión y Seguridad Social de Casanare - Capresoca EPS-S.Es necesario precisar que deben incluir en los avances al plan, como desarrollan las estrategias y acciones para superar la medida cautelar de vigilancia especial, las cuales deben estar documentadas y sustentadas, e incluir el impacto económico de las mismas.

En el plan de acción es necesario establecer metas a lograr y su impacto en la entidad en término monetarios de tal forma que permita evaluar, si las acciones a realizar son consistentes.

La no inclusión de los estados financieros y flujo de caja, para poderlos evaluar, no permite determinar en cuánto tiempo se podría lograr, con las alternativas propuestas, el

margen de solvencia ajustado a las disposiciones vigentes.El plan de acción de recobro, pago gradual del pasivo prestación de servicios y disminución del gasto administrativo debe estructurarse de mejor forma, incluyendo las actividades a realizar, la fecha de inicio y terminación, así como la meta a lograr.

(...)."

2. Consideraciones de la Superintendencia Nacional de Salud

La Asesora Encargada de las funciones de Superintendente Delegada Para las Medidas Especiales, mediante oficio radicado con NURC 2-2012-020930 del 3 de abril de 2012, visible a folios 897 y 898 de la carpeta número 5, requirió al doctor Armando Adolfo Segura Evan, Agente Especial Interventor de la Entidad Promotora de Salud del Régimen Subsidiado de la Caja de Previsión Del Casanare - Capresoca EPS-S, en los siguientes términos:

"(…).

Teniendo en cuenta que la Superintendencia Nacional de Salud, mediante Resolución número 000464 del 5 de marzo de 2012, prorrogó el término de la toma de posesión de los bienes, haberes y negocios de la Intervención Forzosa Administrativa de Capresoca EPS hasta el 9 de abril de 2012, la Delegada Para Medidas Especiales procede a realizar las siguientes precisiones:

En el literal f) de la misma Resolución, quedó contenido lo siguiente:

"Conveniencia de la prórroga del proceso de intervención:

De lo expuesto, la Superintendencia Delegada para las Medidas Especiales considera que dentro del seguimiento realizado al proceso de intervención forzosa administrativa de Capresoca EPS-S, se evidencia que se han realizado actividades frente a las causales de intervención, sin embargo está pendiente algunas gestiones que permitirán orientar las decisiones administrativas de la Superintendencia Nacional de Salud con respecto de la EPS.

Teniendo en cuenta lo establecido en la Resolución 002207 del 6 de septiembre de 2011 y que, los estados financieros presentados por el interventor a la Superintendencia Nacional de Salud, observan cambios importantes que podrían impactar los indicadores financieros, es pertinente la revisión detallada de los mismos y la observancia de la aplicación de las normas contables, lo cual dará lugar a establecer por parte de ésta Entidad de Inspección, Vigilancia y Control, si existen inconsistencias en tales estados financieros y la pertinencia de los objetivos propuestos por el interventor, así como también, la consideración pertinente de revisar lo expuesto por el Interventor sobre la prórroga radicada en esta Superintendencia mediante el radicado NURC 1-2012-010701 del 9 de febrero de 2011.

Por lo anterior, la superintendencia Delegada para las Medidas Especiales considera que a la EPS-S Capresoca debe concedérsele prórroga a partir del seis (6) de marzo y hasta el nueve (9) de abril de 2012.

Es pertinente anotar que el proceso de intervención forzosa administrativa de Capresoca EPS-S inició el 9 de abril de 2010 mediante Resolución número 528 de 2010 y por tanto deberá considerarse la solicitud de prórroga ante el Gobierno Nacional, según lo establecido en el inciso 3 del numeral 2 del artículo 116 del Decreto- ley 663 de 1993, modificado por el artículo 22 de la Ley 510 de 1999.

(…)."

De lo anterior, esta Superintendencia no ha recibido por parte del Agente Interventor de Capresoca EPS en Intervención Forzosa Administrativa, doctor Armando Adolfo Segura, comunicación escrita en la cual justifique las razones por las cuales se originaron los cambios en los estados financieros, tal como quedó consignado en dicha Resolución.

Igualmente, el interventor de Capresoca EPS en Intervención Forzosa Administrativa, doctor Armando Adolfo Segura, tampoco ha presentado a esta Superintendencia Nacional de Salud, propuesta escrita de la capitalización de la EPS intervenida, situación que quedó incluida en la citada Resolución de prórroga, según las comunicaciones radicadas por el mismo interventor con NURC 1-2012-010701 del 9 de febrero de 2012 y 1-2012-011917 del 14 de febrero de 2012, mediante las cuales manifiesta, entre otras que: "...Pongo en consideración una prórroga, a fin de continuar con el proceso de viabilización de la entidad y lograr dentro de la misma los siguientes objetivos: Definir la capitalización de la entidad, para lograr el margen de solvencia y el patrimonio mínimo saneado que permita que la entidad, no sólo cancele las cuentas a sus acreedores, sino que permita tener una solvencia económica para continuar con la operación...". Es de anotar que en la Asamblea Departamental del Casanare, realizada en la ciudad de Yopal el pasado 13 de marzo del año en curso, la Gobernación del Casanare manifestó su voluntad de capitalización, sin embargo a la fecha esta Superintendencia no conoce la propuesta escrita sobre la misma.

Es de precisar que la propuesta de capitalización de la entidad intervenida, debe contener entre otros aspectos, el monto, la justificación y destinación de los recursos, clase de recursos (Indicar si son dineros públicos o privados. En caso de ser públicos, el acto administrativo de asignación de recursos, si son privados, el documento que especifique claramente la participación que tendrán dentro de la EPS-S) y los plazos y fechas en que se harán los desembolsos.

Como, es de público conocimiento el término de la intervención forzosa administrativa de Capresoca EPS vence el 9 de abril del presente año y la Superintendencia Nacional de Salud, tiene que definir las decisiones administrativas, en cumplimiento de sus funciones de inspección, vigilancia y control.

Por lo anterior, esta Delegada le solicita de

Manera Inmediata, su pronunciamiento frente a las situaciones descritas anteriormente, toda vez que el Agente Especial Interventor designado, como se ha venido reiterando, tiene la condición de auxiliar de la justicia de conformidad con lo previsto en el numeral 6 del artículo 295 del Estatuto Orgánico del Sistema Financiero. El interventor actúa como Representante Legal de la intervenida y en tal calidad desarrolla todas las actividades necesarias para la administración de la entidad objeto de intervención y ejecuta todos los actos pertinentes para el desarrollo del objeto social, correspondiéndole al Agente Especial Interventor adelantar bajo su inmediata dirección y responsabilidad los procesos de intervención ordenados por la Superintendencia Nacional de Salud, quien por expresa disposición legal, es considerado auxiliar de la justicia y no puede refutarse trabajador, empleado, contratista o subordinado de la Superintendencia Nacional de Salud.En los actos de administración se tienen las responsabilidades de un secuestre judicial y como tal debe responderse por eventuales perjuicios que por dolo o culpa grave causen a la entidad objeto de intervención.

La culpa grave o lata, implica la impericia, negligencia o imprudencia del agente, no su mala intención o querer doloso. Se configura por "no tomar las más elementales precauciones, en no hacer lo que todos considerarían necesario en casos análogos". O "cuando no se emplea la diligencia que todos los hombres, aun los menos cuidadosos, suelen poner en sus cosas o en sus negocios". Es también "el descuido o desprecio absoluto en la adopción de las precauciones más elementales para evitar un mal o daño".

Por otra parte, dado que los agentes interventores detentan funciones públicas transitorias, el ejercicio de su gestión debe efectuarse con sujeción a los principios que rigen los procedimientos administrativos, de manera particular teniendo en cuenta lo dispuesto por el artículo 209 de la Constitución Política que establece lo siguiente: