![]()

RESOLUCIÓN 003540 DE 2012

(noviembre 14) )

por medio de la cual se resuelve el recurso de reposición interpuesto contra la Resolución número 002632 del 24 de agosto de 2012.

El Superintendente Nacional de Salud, en uso de sus facultades legales, en especial las conferidas por el parágrafo 2º del artículo 230 de la Ley 100 de 1993, igualmente, el parágrafo 2º del artículo 233 de la Ley 100 de 1993, el Capítulo XX del numeral 1 del artículo 113 "Institutos de Salvamento y Protección de la Confianza Pública" "Medidas Preventivas de la Toma de Posesión - Vigilancia Especial – del Decreto-ley 663 de 1993, el artículo 19 de la Ley 510 de 1999, el numeral 5 del artículo 42, el inciso 1° del artículo 68 de la Ley 715 de 2001, los literales a), b) y c) del artículo 35, el artículo 36, los numerales 1, 2, 3, 4 y 6 del artículo 37, los literales a), b), c), d), e), f), g) y h) del artículo 39, y los literales a), c), d), f) y j) del artículo 40 de la Ley 1122 de 2007, el numeral 1 del artículo 121 de la Ley 1438 de 2011, los artículos 1°, 2°, 3° y 4° del Decreto 882 de 1998, los artículos 1°, 4°, 5°, 6°, 7°, 11, 12, 13, 14 y 15 del Decreto 1804 de 1999, el Decreto 515 de 2004, los Decretos 506, 3010, 3880 de 2005, el inciso 1° del artículo 1°, el inciso 6° del artículo 2°, los artículos 3° y 4°, el numeral 2 del artículo 5°, los artículos 6°, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36 y 38 del Decreto 1011 de 2006, el artículo 1°, los numerales 1, 2, 3, 4, 5, 6, 7, 8 y 9 del artículo 3°, los numerales 1, 5, 6, 8 y el parágrafo del artículo 4°, los numerales 1, 3, 4, 5, 8, 9, 10, 12, 13, 14, 19, 22, 23, 24, 25, 27, 28, 30, 34, 36, 38, 39, 40 y 45 del artículo 6°, y los numerales 7, 8, 11, 15, 22, 23, 24, 25 y 42 del artículo 8° del Decreto 1018 de 2007, el Decreto 3556 de 2008, el Decreto 2170 del 19 de octubre de 2012, las Resoluciones 581, 1189 de 2004 del Ministerio de la Protección Social, hoy de Salud y Protección Social, el numeral 1.3 del Capítulo I del Título II y el numeral 3, Capítulo II, Título XI de la Circular Externa 047 de 2007 de la Superintendencia Nacional de Salud, y los artículos 50, 51 y 52 del Código Contencioso Administrativo, y

CONSIDERANDO:

1. Antecedentes

Mediante oficio radicado con NURC 3-2012-012334 de fecha 23 de agosto de 2012, la Superintendente Delegada para la Generación y Gestión de los Recursos Económicos para la Salud, rindió informe sobre la situación financiera de la Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, con corte a diciembre de 2010, marzo, junio, septiembre y diciembre de 2011, marzo y junio de 2012, el cual refleja unos hallazgos respecto al margen de solvencia y patrimonio mínimo La Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, concluyendo lo siguiente: (Folios 1 al 7).

"(…).

En el marco de las funciones de Inspección, Vigilancia y Control establecidas en la Ley 100 de 1993, Ley 1122 de 2007, Ley 1438 de 2011 y el Decreto 1018 de 2007, la Superintendencia Nacional de Salud, ha realizado el seguimiento y monitoreo integral a las Entidades Promotoras de Salud frente a la obligación de dar cumplimiento a las normas del Sistema de Seguridad Social en Salud, con el propósito de detectar desviaciones y establecer los correctivos para garantizar la efectiva prestación del servicio de salud a los usuarios del Sistema.

2.1 Margen de Solvencia

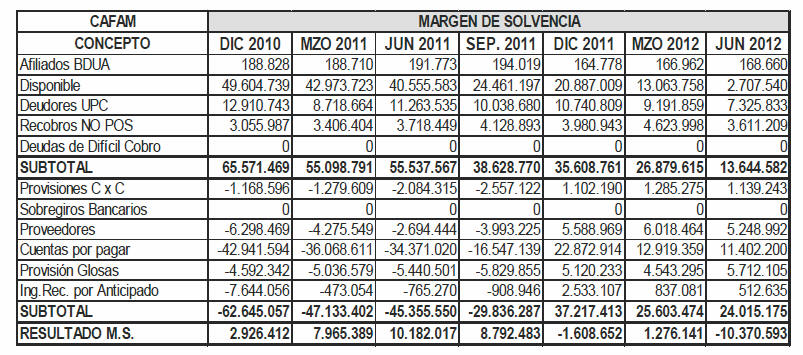

El comportamiento del Margen de Solvencia del Programa de Salud de la Caja de Compensación Familiar Cafam en los trimestres con corte a diciembre de 2010, marzo, junio, septiembre y diciembre de 2011, marzo y junio de 2012, es el siguiente:

El Programa de Salud Régimen Subsidiado de la Caja de Compensación Familiar Cafam, no cumple el Margen de Solvencia en los trimestres de diciembre de 2011 con -$1.608.652 miles y junio de 2012 con -$10.370.593 miles.

2.1 Patrimonio Mínimo

La Superintendencia Nacional de Salud, en el marco de lo establecido en el numeral 10 del artículo 14 del Decreto 1018 de 2007, le corresponde ejercer la inspección,

vigilancia y control sobre la información de carácter financiero, presupuestal y del cumplimiento de las normas que regulan la solidez financiera de las Entidades Administradoras de Planes de Beneficios de Salud (EAPB), verificando el cumplimiento los estándares de permanencia relacionados con la suficiencia patrimonial y financiera, como son los de acreditar y mantener un capital mínimo de 10.000 salarios mínimos legales mensuales vigentes y cumplir con el margen de solvencia exigido.Marco Legal

El Decreto 1485 de 1994 establece: "Art

ículo 6°. Variación del Capital por Orden de Autoridad. Cuando el Superintendente Nacional de Salud determine que el capital de una Entidad Promotora de Salud ha caído por debajo de los límites mínimos establecidos en las disposiciones legales correspondientes o en sus estatutos, afectándose gravemente su continuidad en la prestación del servicio, podrá pedir las explicaciones del caso y ordenarle que cubra la deficiencia dentro de un término no superior a seis (6) meses. (…)".El numeral 5 y el parágrafo 1° del artículo 5º del Decreto 1804 de 1999, establece para la operación del Régimen Subsidiado lo siguiente:

"5. Acreditar y mantener como mínimo un patrimonio equivalente a 10.000 salarios

mínimos legales mensuales vigentes para la operación del régimen subsidiado. Serán procedentes los aportes en especie, los cuales se podrán efectuar en la forma de inmuebles con destino a la sede, así como de los bienes necesarios para la organización administrativa y financiera de la entidad. Para efecto del cálculo del capital mínimo a que se refiere el presente decreto, los bienes que se aporten en especie solamente se computarán hasta por un valor que en ningún caso podrá superar al cincuenta por ciento (50%) del capital mínimo exigido, los cuales serán tomados por el valor en libros.Parágrafo 1°. Cuando la administradora del régimen subsidiado posea red prestadora deberá establecer una separación de cuentas entre el patrimonio destinado a

la actividad de la entidad Administradora del Régimen Subsidiado y el patrimonio que tenga por objeto la prestación del servicio.Cuando la entidad opere en el régimen Contributivo, deberá administrar los recursos del régimen subsidiado en cuentas independientes. (...)".

El Decreto 1011 de 2006, en su artículo 6º, señala al Sistema Único de Habilitación, "...como el conjunto de normas, requisitos y procedimientos mediante los cuales

se establece, registra, verifica y controla el cumplimiento de las condiciones básicas de capacidad tecnológica y científica, de suficiencia patrimonial y financiera y de capacidad técnico-administrativa, indispensables para la entrada y permanencia en el Sistema, los cuales buscan dar seguridad a los usuarios frente a los potenciales riesgos asociados a la prestación de servicios y son de obligatorio cumplimiento por parte de los Prestadores de Servicios de Salud y las EAPB".El artículo 27 del Decreto 1011 de 2006, establece: "Condiciones básicas para la habilitación de las EAPB. Las condiciones básicas de capacidad tecnológica y científica, de suficiencia patrimonial y financiera y de capacidad técnico-administrativa de obligatorio cumplimiento para la entrada y permanencia de las EAPB, serán los estándares que para el efecto establezca el Ministerio de la Protección Social".

El artículo 30 del mencionado decreto, establece: "(…) Las EAPB deberán man

tener y actualizar permanentemente los requisitos exigidos por el Gobierno Nacional.La Superintendencia Nacional de Salud, en ejercicio de sus funciones de vigilancia,

inspección y control verificará el mantenimiento de las condiciones de habilitación por parte de estas entidades (…)".El Decreto 3556 de 2008, que modificó el artículo 8

° del Decreto 515 de 2004, establece:"(...) Artículo 8°. Condiciones de capacidad financiera. Para su permanencia,

las Entidades de que trata el presente decreto, deberán demostrar las condiciones financieras que dieron lugar a la habilitación para operar, mediante el cumplimiento, como mínimo, de las siguientes obligaciones:8.2. Acreditar el monto de patrimonio mínimo previsto en las disposiciones legales

correspondientes a la naturaleza jurídica de cada entidad, con la periodicidad que para tal efecto establezca la Superintendencia Nacional de Salud. (...)".El Decreto 574 del 2 de marzo de 2007, por medio del cual se definen y adoptan las condiciones financieras y de solvencia del Sistema Único de Habilitación de las Entidades Promotoras de Salud del Régimen Contributivo y Entidades Adaptadas, establece

en el artículo 3º que las EPS deben acreditar y mantener un capital mínimo de 10.000 salarios mínimos legales mensuales vigentes. Este capital mínimo corresponderá al capital suscrito y pagado al inicio de las operaciones o a las partidas equivalentes, de conformidad con su naturaleza jurídica, en el caso de las Entidades Públicas, Cooperativas, Entidades del Sector Solidario y Cajas de Compensación Familiar.El parágrafo 3°, del artículo 3

° del mencionado decreto, establece que "Las Cajas de Compensación Familiar, que tengan programa de Entidad Promotora de Salud y/o de Administradora de Régimen Subsidiado, deberán separar contablemente un patrimonio asignado con el fin de cumplir con lo señalado en el presente artículo, con recursos destinados exclusivamente a respaldar la operación de Aseguramiento en Salud del régimen contributivo en desarrollo de las instrucciones contables que para el efecto expidan las Superintendencias correspondientes".El artículo 121 de la Ley 1438 de 2011, indica como sujetos de inspección, vigilancia y control de la Superintendencia Nacional de Salud, entre otros, los siguientes.

"(...) 121.1 Las Entidades Promotoras de Salud del Régimen Contributivo y Sub

sidiado, las Empresas Solidarias, las Asociaciones Mutuales en sus actividades de Salud, las Cajas de Compensación Familiar en sus actividades de salud, las actividades de salud que realizan las aseguradoras, las Entidades que administren planes adicionales de salud, las entidades obligadas a compensar, las entidades adaptadas de Salud, las administradoras de riesgos profesionales en sus actividades de salud; las entidades pertenecientes al régimen de excepción de salud y las universidades en sus actividades de salud, sin perjuicio de las competencias de la Superintendencia de Subsidio Familiar. (...)".En este contexto, la Superintendencia Delegada para la Generación y Gestión de los Recursos Económicos para la Salud, en cumplimiento de las funciones señaladas

en el artículo 6º del Decreto 1485 de 1994, y con base en los resultados financieros reportado por las Empresas Promotoras de Salud en cumplimiento de la Circular Única, evidencia que el Programa de Salud Régimen Subsidiado de la Caja de CompensaciónFamiliar Cafam, no cumple con la suficiencia patrimonial, desde diciembre de 2010 a junio de 2012, como se especifica a continuación:

| CONCEPTO | DIC 2010 | MZO 2011 | JUN 2011 | SEP. 2011 | DIC 2011 | MZO 2012 | JUN 2012 |

| Patrimonio Mínimo

Reportado por el Programa |

4.125.529 | 3.718.395 | 2.606.680 | 1.598.769 | 3.756.053 | 3.385.865 | 2.986.620 |

| Patrimonio Requerido | 5.150.000 | 5.356.000 | 5.356.000 | 5.356.000 | 5.356.000 | 5.667.000 | 5.667.000 |

| Suficiencia patrimonial | -1.024.471 | -1.637.605 | -2.749.320 | -3.757.231 | -1.599.947 | -2.281.135 | -2.680.380 |

El Programa de Salud Régimen Subsidiado de la Caja de Compensación Familiar

Cafam, presenta incumplimiento del Patrimonio Mínimo en los trimestres con corte a diciembre de 2010, marzo, junio, septiembre y diciembre de 2011, marzo y junio de 2012.Conclusión

Por lo expuesto se concluye que el Programa de Salud Régimen Subsidiado de la Caja de Compensación Familiar Cafam, no cumple con las condiciones de permanencia, situación que genera un riesgo en el aseguramiento y en la prestación de los servicios de salud ofertados a su población afiliada. En este contexto se deben adoptar y adelantar las actuaciones administrativas correspondientes, en el marco de las normas.

(…)".

Expuesta la situación presentada por la Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, está incursa en las causales para la revocatoria de su habilitación como EPSS, previstas en el numeral 2 del inciso 2° del artículo 230 de la Ley 100 de 1993, el numeral 4 del artículo 130 de la Ley 1438 de 2011, el literal g) del numeral 1 del artículo 16 del Decreto 515 de 2004, el artículo 4° del Decreto 3556 de 2008, tal como se explica a continuación:

I. Ahora bien, el numeral 2 del inciso 2° del artículo 230 de la Ley 100 de 1993, faculta a la Superintendencia Nacional de Salud revocar el certificado de autorización que hubiere otorgado a las Entidades Promotoras de Salud, en los siguientes casos:

"(…)

2. Cuando la entidad deje de cumplir cualquiera de los requisitos establecidos para el otorgamiento de la autorización".

II. Conforme al numeral 4 del artículo 130 de la Ley 1438 de 2011, la Superintendencia Nacional de Salud, revocará la licencia de funcionamiento, si a ello hubiere lugar, a las personas jurídicas que se encuentren dentro del ámbito de su vigilancia, por incurrir en la siguiente conducta que vulnera el sistema General de Seguridad Social en Salud y el Derecho a la Salud.

"(…)

130.4 Poner en riesgo la vida de las personas de especial protección constitucional".

III. De acuerdo con el literal g) del numeral 1, del artículo 16 del Decreto 515 de 2004 y el artículo 4º del Decreto 3556 de 2008, la Superintendencia Nacional de Salud revocará, totalmente, la habilitación de las Entidades Promotoras de Salud del régimen subsidiado, cuando se verifique el incumplimiento de la condición que a continuación se señala:

"(…)

g) El incumplimiento de las condiciones de capacidad financiera";

IV. El artículo 5°

del Decreto 506 de 2005, faculta a la Superintendencia Nacional de Salud para adoptar en cualquier momento que se establezca alguna de las causales a que se refiere el artículo 230 de la Ley 100 de 1993 o las que se determinen en las disposiciones legales, (como es el caso del artículo 130 de la Ley 1438 de 2011), reglamentarias, (como lo definido por los numerales 1 y 2 del artículo 16 del Decreto 515 de 2004 y el artículo 4º del Decreto 3556 de 2008), o estatutarias vigentes, la revocatoria y la suspensión del certificado de funcionamiento o la revocatoria de habilitación de una Entidad Promotora de Salud, cualquiera sea el régimen que administre o la naturaleza jurídica de la entidad.Como ha quedado reseñado en la presente resolución, la Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, se encuentra incursa en las citadas causales de revocatoria de

autorización, de conformidad con los hechos descritos, al incumplir de manera manifiesta la normatividad que le resulta aplicable en el ejercicio de la actividad como aseguradora, poniendo en riesgo la salud y vida de sus afiliados asegurados.2. Resolución número 002632 del 24 de agosto de 2012

La Superintendencia Nacional de Salud a través de la Resolución número 002632

del 24 de agosto de 2012, adoptó medida cautelar de vigilancia especial a la Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, como Instituto de Salvamento y Protección de la Confianza Pública, por el término de seis (6) meses prorrogables, hasta que se subsanen las dificultades que dieron origen a la Medida, y sin perjuicio de que esta Entidad disponga la revocatoria de la habilitación de la Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado.Como consecuencia de la Medida Cautelar de Vigilancia Especial como Instituto de Salvamento y Protección de la Confianza Pública, la Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, deberá presentar a la Superintendencia Delegada de Medidas Especiales de la Superintendencia Nacional de Salud, un Plan de Acción, sujeto a la

aprobación y seguimiento por parte del organismo de control, acorde a los hallazgos que generan la medida, a las condiciones de operación, los requisitos que deberá observarpara su funcionamiento y a las acciones que permitan la superación de los hallazgos, con el fin de enervar, en el menor tiempo posible, la situación que ha dado origen a la medida, y sin perjuicio de que esta entidad disponga la revocatoria de la autorización de la Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado (Folios 12 al 85).

La no presentación del Plan de Acción de la medida cautelar de vigilancia especial, la no aprobación de este por parte de la Superintendencia Delegada para las Medidas Especiales de la Superintendencia Nacional de Salud o el no cumplimiento de este, darán lugar a la iniciación de la actuación administrativa tendiente a la revocatoria

del certificado de funcionamiento de la Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, de conformidad con lo establecido por el artículo 116 y los numerales 7, 12 y 13 del artículo 30 de la Ley 1438 de 2011.Una vez aprobado el Plan de Acción, la

Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, deberá enviar a la Superintendencia Delegada para las Medidas Especiales de la Superintendencia Nacional de Salud, con una periodicidad mensual, un informe que contenga el avance en el cumplimiento del citado Plan, con el propósito de adelantar el seguimiento respectivo.Como consecuencia de la anterior medida cautelar, una vez sea notificada, la Super

intendencia Nacional de Salud, decidirá y determinará los requisitos que en adelante deberá observar la Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, para su funcionamiento, los cuales deben estar orientados a subsanar definitivamente y sin dilaciones las situaciones que originan esta medida cautelar, así como a prevenir que en el futuro a las mismas se puedan volver a presentar.Del mismo modo, ante el incumplimiento en margen de solvencia y patrimonio

mínimo no podrán realizar nuevas afiliaciones y aumentar su capacidad de afiliación, habida cuenta que el Decreto 882 de 1998 en su artículo 2°, en forma expresa así lo establece:"Artículo 2°. De las cuentas por pagar superiores a 30 días calendario. Las Entidades Promotoras de Salud y/o Administradoras del Régimen Subsidiado con cuentas por pagar superiores a 30 días calendario, contados a partir de la fecha prevista para su pago, no podrán:

1. Realizar nuevas afiliaciones, salvo los beneficiarios de aquellos afiliados que se encontraban cotizando tratándose de régimen contributivo y los recién nacidos en el régimen subsidiado".

La Resolución número 002632 de 24 de agosto de 2012 fue notificada personalmente

el día 31 de agosto de 2012, al doctor Luis Gonzalo Giraldo Marín, identificado con cedula de ciudadanía número 17094468 de Bogotá, D.C., en su calidad de Representante Legal de la Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado. (Folios 9 al 11).3. Recurso de reposición interpuesto contra la Resolución número 002632 del 24 de agosto de 2012

El doctor Luis Gonzalo Giraldo Marín, en calidad de Representante Legal de la Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, interpuso recurso de reposición contra

la Resolución número 002632 del 24 de agosto de 2012, por medio de la cual se adoptó la Medida Cautelar de Vigilancia Especial a la Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, identificada con el NIT 860.013.570-3. (Folios 86 al 130).Los argumentos expuestos en el recurso, son los siguientes:

"(…).

FUNDAMENTO DEL RECURSO:

1. Ilegalidad del acto administrativo.

Para arribar a la medida cautelar, la Superintendencia fundamenta su decisión en el contenido del parágrafo 3° artículo 3° del Decreto 574 de 2007, norma cuyo contenido en expreso, para las Cajas de Compensación, donde se dice que estas Corporaciones, (…).

Es claro que todo el estudio y motivación que contiene el acto recurrido, se refiere a la pretensión de imponer una medida cautelar al programa Régimen Subsidiado de Cafam, no al contributivo, sin embargo, la norma que invoca como principal para arribar su decisión, para nada exige la separación contable y patrimonio propio para este programa de aseguramiento en salud subsidiado, sino única y exclusivamente para el contributivo.

Este grave error es el soporte normativo del acto, lo torna ilegal, en la medida que invoca una norma cuyo contenido y alcance, no le permite hacer una interpretación extensiva o analógica. (…).

Aquí se hace importante tener en cuenta con relación a la naturaleza de las CCF, los siguientes aspectos:

(…).

La errada invocación normativa, en este caso, no constituye un simple error de forma o de interpretación, sino lo que la Jurisprudencia Contenciosa Administrativa ha denominado "Error de Fondo en el Soporte Normativo que concluye en esa vía contenciosa, con la declaratoria de ilegalidad y nulidad del acto administrativo.

(…).

2. Ilegalidad de la decisión y las actuaciones previas de la propia Superintendencia Nacional de Salud, vulneran el principio de confianza legítima de su vigilada

Aunado al craso error de invocación normativa de manera fáctica existen decisiones del mismo Superintendente y sus Delegados, que han vertido varios pronunciamientos con anterioridad a la expedición de la presente Resolución, donde se contradicen absolutamente con el fundamento que ahora tratan de manejar para aplicar la medida cautelar y que para efectos de la Vía Gubernativa previa a la Contenciosa, constituyen una flagrante violación al Principio de Confianza Legítima, que las actuaciones anteriores y hoy contrarias a las vertidas en la impugnada, generaron en Cafam, como vigilada. Veamos:

(…).

Es importante es este tema del Principio de la Confianza Legítima vulnerada por la actuación de la Superintendencia Nacional de Salud, que su ampliación implica un enfrentamiento entre el principio de seguridad jurídica y el de legalidad en su concepción tradicional. Seguridad que se le dio a Cafam, con los pronunciamientos expedidos con relación al mismo tema por el propio ente de Control y Vigilancia y la legalidad que de manera clara se observa en la normatividad que rige la naturaleza jurídica de Corporaciones como Cafam y que se vio flagrantemente transgredida, (…).

3. Violación del debido proceso.

Parte fundamental, que es desarrollo del debido proceso y derecho de contradicción en toda actuación administrativa, lo constituyen las pruebas legal y oportunamente aportadas, en este caso por una vigilada en el sector salud, como es Cafam, frente a la Superintendencia Nacional de Salud.

Con anterioridad a la expedición de la Resolución Recurrida, exactamente cobre el mismo tema. Incumplimiento Margen de Solvencia, el propio Superintendente de Salud de la época, mediante Oficio número 2-2012-031821, le hizo un requerimiento expreso a Cafam, solicitándole explicaciones y soportes sobre este tema. (…).

(…).

Siendo la Resolución impugnada un acto administrativo, debe como tal cumplir con una motivación suficiente, que no es simplemente realizar un profusa transcripción de normas, para concluir con una, que se toma como principal, pero con una interpretación totalmente equivocada, desconoce sus pronunciamientos anteriores sobre el mismo tema y donde aplicó correctamente la normatividad que atiende la naturaleza jurídica de una Caja de Compensación, (…).

De hecho, en el tema de suficiente patrimonial (que por mandato legal, es el de total Patrimonio de Cafam, por ser una única persona jurídica y la EPS-S, un Programa de la misma Corporación), no se está aplicando pero s

í desconociendo en el análisis de la Superintendencia, la Naturaleza Jurídica de Cafam y en el margen de solvencia, habiendo Cafam, explicado bajo el criterio general de "solvencia" financiera a la Superintendencia Nacional de Salud, mediante la respuesta al requerimiento No. 2-2012-031821, que las cifras reales, no son las que equivocadamente en el período que es materia del recurso aplica el ente de Control y Vigilancia, (…).(…).

SOLICITUD:

Teniendo en cuenta los argumentos plasmados en este Recurso, solicito al señor Superintendente, la revocatoria de la decisión tomada en la Resolución No. 002632 del 24 de agosto de 2012, teniendo en cuenta que lo argumentado en el presente Recurso, demuestra:

a) La ilegalidad de la decisión, vulneración del Debido Proceso y Principio de Confianza Legítima, por parte del Ente de Control y Vigilancia.

b) Se demuestra que el Programa de Régimen Subsidiado de Cafam, siendo parte de una misma persona jurídica, en atención a la naturaleza legal de estas Corporaciones, plenamente reconocidas a nivel legal y por la propia Superintendencia de Salud, en anteriores pronunciamientos, acredita con suficiencia su margen de solvencia y respaldo patrimonial.

(…)".

4. Resolución número 002978 del 2 de octubre de 2012

Para el caso que nos ocupa, nos encontramos frente a la modificación parcial del Acto originario como lo es la Resolución número 002632 del 24 de agosto de

2012, por medio de la cual se adoptó Medida Cautelar de Vigilancia Especial a la Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, como Instituto de Salvamento y Protección de la Confianza Pública, en el sentido de designar un Contralor, para que en acompañamiento continuo con el Revisor Fiscal, en desarrollo de la medida cautelar adoptada, adelante en la Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, objeto de la medida, acciones de revisoría fiscal, acciones de seguimiento financiero y contable, acciones de seguimiento a los requisitos de funcionamiento ordenados por la Superintendencia Nacional de Salud que deberá cumplir la Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, acciones de seguimiento y monitoreo a la medida de vigilancia especial, acciones de seguimiento al desarrollo y ejercicio del plan de acción que presente la Caja de Compensación Familiar (Cafam) EPSS, en suPrograma de Entidad Promotora de Salud del Régimen Subsidiado,

y acciones de reporte de información precisa a la Superintendencia Nacional de Salud de la Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, para que acorde a los hallazgos que generaron la medida, a las condiciones de operación de la Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, y a los requisitos que deberá observar para su funcionamiento, salvaguarde la medida de vigilancia especial, todo ello orientado a subsanar definitivamente y sin dilaciones las situaciones que dieron origen a la medida cautelar, a realizar las acciones que permitan la superación de estas, con el fin de enervarlas en el menor tiempo posible, así como de prevenir en el futuro que las mismas puedan volverse a presentar.4.1. Designación de Contralor en la Medida Cautelar de Vigilancia Especial

Las funciones del Contralor serán:

• Adelantar acciones de revisoría fiscal.

• Adelantar acciones de seguimiento financiero y contable al Programa de Entidad Promotora de Salud del Régimen Contributivo.

• Adelantar acciones de seguimiento a los requisitos de funcionamiento ordenados por la Superintendencia Nacional de Salud que deberá cumplir el Programa de Entidad Promotora de Salud del Régimen Contributivo, objeto de la medida de vigilancia especial.

• Adelantar acciones de seguimiento y monitoreo a la medida de vigilancia especial.

• Adelantar acciones de seguimiento al desarrollo y ejercicio del Plan de Acción que presente el programa del Régimen Contributivo.

• Adelantar acciones de reporte de información precisa a la Superintendencia Nacional de Salud del programa de EPS objeto de la medida cautelar de vigilancia especial.

• Salvaguardar la medida de vigilancia especial.

Lo anterior orientado a subsanar definitivamente y sin dilaciones las situaciones que dieron origen a la medida cautelar, a realizar las acciones que permitan la superación de estas, con el fin de enervarlas en el menor tiempo posible, así como prevenir en el futuro que las mismas, puedan volverse a presentar.

La Resolución número 1947 del 4 de noviembre de 2003, expedida por esta Superintendencia, estableció los lineamientos pertinentes a los requisitos para el nombramiento y posesión de interventores, liquidadores y contralores designados por la Superintendencia, y en su artículo 2° reiteró y aclaró los requisitos mínimos para ser designado Contralor señalados en el numeral 4 del artículo 295 del Estatuto Orgánico del Sistema Financiero.

Las firmas consideradas para ser designadas como Contralor de las entidades objeto de vigilancia especial, fueron inscritas en cumplimiento de los requisitos establecidos en la Resolución 1947 de 2003, "por la cual se dictan disposiciones relacionadas con el nombramiento y posesión de Interventores, Liquidadores y Contralores designados por la Superintendencia Nacional de Salud y se dictan otras disposiciones".

Para tal designación, el artículo 2º de la Resolución 1947 de 2003, dispuso en su literal d): Cuando se trate de la designación de una persona jurídica como Interventora, Liquidadora o Contralora, deberá haber sido constituida por lo menos con un (1) año de anterioridad a la fecha de su designación y acreditar que dispone de la infraestructura técnica, operativa, financiera y económica adecuada para el desempeño de la función. También deberá acreditar que tiene personal calificado que reúna todos los requisitos exigidos a las personas naturales para ser interventores, liquidadores o contralores, según el caso.

Ahora bien, si se tratare de Persona Jurídica, la Superintendencia Nacional de Salud en la Circular 122 de 2001, de manera conjunta con la UAE Junta Central de Contadores, señaló como requisito la "…copia de la tarjeta de registro de la persona jurídica ante la Junta Central de Contadores (…)". Y se aclaró en concordancia con la Circular Externa número 45 de 2005, con el artículo 5° de la Ley 43 de 1990 y el artículo 2° del Decreto 1510 de 1998, al decir que "…solamente pueden prestar servicios relacionados con la ciencia contable (…) los contadores públicos, las sociedades de contadores públicos y las personas jurídicas prestadoras de servicios contables".

En el mismo sentido y disposición del numeral 4 del artículo 21 del Decreto 1018 de 2007, la Superintendencia Delegada para Medidas Especiales lleva el registro de interventores, liquidadores y contralores.

Por otra parte, la Resolución 1272 de 2011, reglamentó la creación y funcionamiento del Comité de Intervenciones y en el numeral 5 del artículo 5°, relativo a funciones del Comité, dispuso:

"5. Evaluar y recomendar la designación o remoción de agentes interventores, liquidadores y contralores de las entidades intervenidas, con fundamento en el Registro de Liquidadores e Interventores y en el Registro de Contralores, así como evaluar y recomendar la designación y fijación de la remuneración inicial de los promotores, en acuerdos de reestructuración de pasivos de entidades vigiladas".

Aunado a lo anterior y por tratarse de una

Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, que tiene una gran connotación en el Sistema General de Seguridad Social en Salud, la Superintendencia Nacional de Salud, en cumplimiento de las recomendaciones definidas por el Comité de Intervenciones en Acta No. 066 de 10 de septiembre de 2012, procede a designar Contralor en la Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, para que en acompañamiento continuo con el Revisor Fiscal, en desarrollo de esta medida cautelar adoptada, adelante en la Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, objeto de la medida, acciones de revisoría fiscal, acciones de seguimiento financiero y contable, acciones de seguimiento a los requisitos de funcionamiento ordenados por la Superintendencia Nacional de Salud que deberá esta cumplir, acciones de seguimiento y monitoreo a la medida de vigilancia especial, acciones de seguimiento al desarrollo y ejercicio del Plan de Acción que esta presente, y acciones de reporte de información precisa a la Superintendencia Nacional de Salud de la Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, para que acorde a los hallazgos que generaron la medida, a las condiciones de operación de la Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, y a los requisitos que deberá observar para su funcionamiento, salvaguarde la medida de vigilancia especial, todo ello orientado a subsanar definitivamente y sin dilaciones las situaciones que dieron origen a la medida cautelar, a realizar las acciones que permitan la superación de estas, con el fin de enervarlas en el menor tiempo posible, así como de prevenir en el futuro que las mismas puedan volverse a presentar.En el mismo sentido y disposición del numeral 4 del artículo 21 del Decreto 1018 de 2007, la Superintendencia Delegada para Medidas Especiales lleva el registro de interventores, liquidadores y contralores, del cual se determinó que existen personas idóneas para ser designadas como Contralor de

la Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, en Medida Cautelar de Vigilancia Especial.La firma

Monclou Asociados Ltda., con NIT 830.044.374-1, cumple con los requisitos establecidos y exigidos en la Resolución número 1947 del 4 de noviembre de 2003 expedida por esta Superintendencia.Adicionalmente a lo expuesto, es preciso indicar que la firma

Monclou Asociados Ltda., con NIT 830.044.374-1, resulta ser la persona jurídica idónea para ejercer el cargo de Contralor de la Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado.De la misma manera el Comité de Intervenciones, en sesión del día 10 de septiembre de 2012, según consta en Acta No. 066 recomendó designar a la firma

Monclou Asociados Ltda., con NIT 830.044.374-1, para ejercer las funciones de Contralor de la Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado.Igualmente, el Contralor designado, en virtud de las facultades conferidas en el artículo 291 del Estatuto Orgánico del Sistema Financiero, modificado por los artículos 24 de la Ley 510 de 1999 y siguientes, ejerce funciones públicas transitorias; en consecuencia, el nombramiento y desempeño, no constituye ni establecen relación laboral alguna entre el designado y la entidad objeto de medida cautelar de vigilancia especial, ni entre aquel y la Superintendencia Nacional de Salud.

4.2. Cualidades de los contralores designados

Además de las cualidades que generan criterios adicionales para fijar los honorarios del Contralor, se considera necesario mencionar que la tarea de estos designados va más allá de la revisoría fiscal, teniendo en cuenta que a través de la vigilancia especial la Superintendencia puede ejercer una vigilancia mucho más exigente y rigurosa, una supervisión in situ por el tiempo que sea necesario, sin que implique coadministración y en todo caso diferente a la que realiza ordinariamente en casos normales.

Para realizar las actividades correspondientes al contralor, deberá disponer de un equipo de trabajo suficiente que le permita realizar de manera eficiente sus labores y además cumplir con los pagos de ley por concepto de honorarios.

4.3. Consideración de recursos con los que deberá contar el contralor para ejercer su labor

Así las cosas, un contralor designado deberá tener como mínimo el siguiente esquema de trabajo, con el requerimiento de los recursos humanos y físicos correspondientes:

a) Equipo de trabajo multidisciplinario e interdisciplinario

Se deberá contar con profesionales y auxiliares, para realizar la auditoría integral, con asignación de actividades específicas, entre las cuales corresponderían la planeación, ejecución y aprobación de informes, ejecución de trabajo y dirección de equipo.

Lo anterior bajo el entendido de que se requieren evaluaciones técnico-científicas, jurídicas con base en la normatividad, de sistemas de información, financieras y medidas de control interno, entre otros.

Es decir, que el contralor debe ejecutar la auditoría integral en áreas que comprenden control interno, financiera, gestión, riesgos, recursos TIC, revisoría fiscal, entre otras, que coadyuvan a la evaluación y monitoreo a la entidad objeto de la medida cautelar de vigilancia especial.

b) Actividades de metodología

Es preciso tener en cuenta que para cumplir con las labores de auditoría y dependiendo de la ubicación de las entidades objeto de vigilancia especial, será necesario incluir en la metodología de trabajo lo siguiente:

I. Visitas para recoger evidencias de la auditoría.

II. Emitir informes con recomendaciones para mejorar procedimientos administrativos, contables y de control interno.

III. Asistir a reuniones y comités, según necesidades en su gestión.

Adicionalmente, es preciso enunciar que en virtud de las facultades conferidas

en el artículo 291 del Estatuto Orgánico del Sistema Financiero, modificado por los artículos 24 de la Ley 510 de 1999 y siguientes, ejerce funciones públicas transitorias; en consecuencia, el nombramiento y desempeño, no constituye ni establecen relación laboral alguna entre el designado y la entidad objeto de medida cautelar de vigilancia especial, ni entre aquel y la Superintendencia Nacional de Salud.4.4. Asignación de honorarios a los contralores designados por la Superintendencia Nacional de Salud en las entidades objeto de Medida Cautelar de Vigilancia Especial.

4.4.1. Marco normativo

i.

Decreto 095 de 2000: Por el cual se determinan y reglamentan los honorarios de los liquidadores y contralores designados por el Fondo de Garantías de Instituciones Financieras.ii.

Decreto 506 de 2005: Por el cual se modifica parcialmente el Decreto 515 de 2004 y se dictan otras disposiciones. Establece que las medidas cautelares se regirán por las disposiciones contempladas en el Estatuto Orgánico del Sistema Financiero así:"Artículo 6

° Medidas cautelares y toma de posesión. Las medidas cautelares y la toma de posesión de bienes, haberes y negocios se regirán por las disposiciones contempladas en el Estatuto Orgánico del Sistema Financiero..." (Negrilla fuera de texto).iii.

Resolución número 000237 de 2010 de la Superintendencia Nacional de Salud modificada por la Resolución 002659 del 12 de octubre de 2011, "por la cual se establece el procedimiento para la evaluación, cálculo y fijación de los honorarios definitivos a los Liquidadores, Agentes Especiales y Contralores de las Entidades objeto de toma de posesión por parte de la Superintendencia Nacional de Salud".iv.

Resolución número 2876 de 20 de septiembre 2012 de la Superintendencia Nacional de Salud "por la cual se establece el Procedimiento para la evaluación, cálculo y fijación de los honorarios de los Contralores de las entidades en las cuales se adopte una Medida Cautelar de Vigilancia Especial".4.4.2. Parámetros establecidos para la fijación de honorarios a contralores en entidades objeto de vigilancia especial

La Resolución número 2876 de 20 de septiembre de 2012 señala:

"Artículo 2°. Los criterios y las tablas que se utilizarán para la fijación de los hono

rarios mensuales de los Contralores que se designen por la Superintendencia Nacional de Salud en cumplimiento de la Medida Cautelar Preventiva de Vigilancia Especial, que se adopte en las entidades vigiladas, por parte de esta Superintendencia, quedarán establecidos de la siguiente forma:1. TAMAÑO DE LA ENTIDAD

1.1. ASPECTOS FINANCIEROS

1.1.1. Entidades Vigiladas. (Máximo 50 puntos).

1.1.1.1. Deudores

|

RANGOS |

PUNTOS |

| Menos de 5.000 smlmv |

1 |

| De 5.001 a 20.000 smlmv |

4 |

| De 20.001 a 30.000 smlmv |

8 |

| De 30.001 a 50.000 smlmv |

12 |

| De 50.001 a 100.000 smlmv |

16 |

| Más de 100.001 smlmv |

20 |

1.1.1.2. Resto de Activos

| RANGOS |

PUNTOS |

| Menos de 5000 smlmv |

1 |

| De 5001 a 100000 smlmv |

4 |

| De 100001 a 200000 smlmv |

8 |

| De 200001 a 300000 smlmv |

12 |

| De 300001 a 500000 smlmv |

16 |

| Mas de 500001 smlmv |

20 |

1.1.1.3. Total pasivos

| TOTAL PASIVOS |

PUNTOS |

| Menos 5000 smlmv |

1 |

| De 5001 a 50000 smlmv |

2 |

| De 50001 a 150000 smlmv |

4 |

| De 150001 a 300000 smlmv |

6 |

| De 300001 a 500000 smlmv |

8 |

| Más de 500001 smlmv |

10 |

1.2. Aspectos logísticos

1.2.1. Entidades Vigiladas. (Máximo 50 puntos).

1.2.1.1. Número de afiliados

|

RANGO |

PUNTOS |

| Menos de 50000 |

1 |

| De 50001 a 100000 |

4 |

| De 100001 a 500000 |

8 |

| De 500001 a 1000000 |

12 |

| De 1000001 a 2500000 |

16 |

| Más de 2500001 |

20 |

1.2.2. NÚMERO DE MUNICIPIOS DONDE TIENEN PRESENCIA LAS EPS

| RANGO | PUNTOS |

| Menos de 10 |

1 |

| De 11 a 100 |

4 |

| De 101 a 500 |

7 |

| Más de 501 |

10 |

1.3. Complejidad: Máximo 20 Puntos

1.3.1. Situación contable, administrativa y jurídica (Máximo 10 puntos)

1.3.2. Actuaciones de la entidad en zonas de alto riego por orden público o difícil acceso (Máximo 10 puntos).

|

TABLA DE ASIGNACIÓN DE HONORARIOS SEGÚN PUNTAJE OBTENIDO |

||

|

CATEGORÍA |

RANGO DE PUNTOS |

MONTO MÁXIMO DE HONORARIOS SMLMV |

|

1 |

De 0 a 30 puntos |

Hasta 30 |

|

2 |

De 31 a 40 puntos |

Hasta 40 |

|

3 |

De 41 a 50 puntos |

Hasta 50 |

|

4 |

De 51 a 60 puntos |

Hasta 60 |

|

5 |

De 61 a 70 puntos |

Hasta 70 |

Parágrafo. Los puntos obtenidos equivalen a smlmv, y en cada categoría se aplican hasta el monto máximo de smlmv.

Los honorarios de los Contralores designados en las entidades objeto de medida

cautelar de vigilancia especial, equivaldrán al 80% del valor obtenido en smlmv, según la tabla de asignación de honorarios.En el caso en el que con la aplicación de las tablas de rangos y puntajes, se obtenga un puntaje superior a 70 puntos, se aplicará la máxima categoría de la tabla de asignación de honorarios según puntaje obtenido".

Adicionalmente, para la evaluación, cálculo, y fijación de los honorarios se tendrán

en cuenta los siguientes documentos, conforme a lo establecido por el artículo 3° de la Resolución número 2876 de 20 de septiembre de 2012:• Estados financieros con corte al último trimestre presentado ante la Superintendencia Nacional de Salud.

• Para IPS Públicas y Privadas certificación de la planta de personal y pensionados

a cargo de la entidad.• Certificación nivel de atención de atención;

• Las Entidades Promotoras de Salud Certificación donde conste el número de afi

liados que posee la entidad que fue objeto de Medida Cautelar de Vigilancia Especial,• El número de municipios donde tiene presencia la Institución.

4.5. Liquidación de honorarios de contralor

Mediante memorando identificado con NURC 3-2012-014075 de fecha 20 de sep

tiembre de 2012, la Superintendencia Delegada para las Medidas Especiales, remitió el Formato de Estudio Técnico para la Fijación de Honorarios en las Entidades en las cuales se adopte Medida Cautelar de Vigilancia Especial, para el caso concreto, en la Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado.Dicho formato se adelantó de conformidad con los parámetros establecidos para

la fijación de honorarios a contralores en entidades objeto de vigilancia especial, señalados por la Resolución número 2876 de 20 de septiembre de 2012, estableciéndose los honorarios de la firma Monclou Asociados Ltda., con NIT 830.044.374-1, en la suma de dieciocho millones ciento treinta y cuatro mil cuatrocientos pesos, así:

4.6. Dentro de la Resolución número 002978 del 2 de octubre de 2012, se modificó el parágrafo 5°, del artículo 3° de la Resolución número 002625 del 24 de agosto de 2012, estableciendo para el caso, lo siguiente:

"(…)

Artículo 4°. Modificar el parágrafo 5° del artículo 3° de la Resolución número 002632 de 24 de agosto de 2012, el cual quedará así:

"Parágrafo 5°. Las Entidades Promotoras de Salud del Régimen Subsidiado y los Programas de Entidad Promotora de Salud del Régimen Subsidiado vigilados por este Organismo de Inspección, Vigilancia y Control sobre los cuales se adopte Medida Cautelar de Vigilancia Especial, como consecuencia del incumplimiento en margen de solvencia y patrimonio mínimo no podrán realizar nuevas afiliaciones y aumentar su capacidad de afiliación, habida cuenta que el artículo 2

° numeral 1 del Decreto 882 de 1998, en forma expresa así lo establecen, salvo las siguientes excepciones:1. Beneficiarios que hagan parte del grupo familiar.

2. Recién nacidos beneficiarios de madres afiliadas o padres afiliados, de forma automática.

3. La afiliación inicial de la población de desplazados y desmovilizados cuyo financiamiento en su totalidad esté a cargo del Fosyga.

4. La afiliación de la población reclusa en los establecimientos de reclusión a cargo del Instituto Nacional Penitenciario y Carcelario (Inpec).

5. Los afiliados del régimen subsidiado que pasaron temporalmente al régimen

contributivo y regresen a su EPSS de origen.6. Nuevas afiliaciones o traslados realizados con anterioridad a la notificación de

la medida preventiva.7. Afiliados que cambiaron de tipo de documento de identidad.

8.

Órdenes derivadas de fallos por acción de tutela.9. Cuando se trate de redistribuir la cobertura geográfica y poblacional autorizada, esto es, sin modificar los municipios inicialmente autorizados ni el número máximo

total de la población autorizada.10. Cuando los nuevos afiliados provengan de procesos de escisión, de asociación

o de fusión.11. Y demás que establezcan las normas que se profieran para tal fin.

En cumplimiento de lo establecido por el numeral 2 del artículo 2

° del Decreto 633 de 2012, y el artículo 2° del Decreto 1955 de 2012, con el fin de impedir que la población beneficiaria del Régimen Subsidiado se vea afectada en la continuidad en el aseguramiento como consecuencia del retiro voluntario de la Entidad o Entidades Promotoras de Salud que operen en una determinada jurisdicción o ante la revocatoria de su autorización de funcionamiento, se podrá adoptar entre otras, la medida de asignación excepcional de afiliados por parte del ente territorial a las Entidades Promotoras de Salud con medida de vigilancia especial impuesta por la Superintendencia Nacional de Salud.Esta asignación excepcional de afiliados por parte de la Entidad Territorial a

las Entidades Promotoras de Salud con medida de vigilancia especial impuesta por la Superintendencia Nacional de Salud, sólo podrá efectuarse cuando realizada la convocatoria prevista en el artículo 3° del Decreto 633 de 2012, y el artículo 3° del Decreto 1955 de 2012, ninguna de las Entidades Promotoras de Salud convocadas, manifieste su voluntad de asumir el aseguramiento. En este evento, la Entidad Territorial asignará los afiliados a la Entidad Promotora de Salud que estando en medida de vigilancia especial, previo concepto de la Superintendencia Nacional de Salud, demuestre recuperación en los resultados de su plan de acción y sostenibilidad en los indicadores de permanencia financiera, tal y como lo establece el numeral 2 del artículo 3° del Decreto 633 de 2012, y el artículo 3° del Decreto 1955 de 2012.Para este efecto, y de acuerdo con el parágrafo 1

° del artículo 3° del Decreto 633 de 2012, y el artículo 3° del Decreto 1955 de 2012, la Superintendencia Nacional de Salud mantendrá permanentemente actualizada información donde establezca, con destino a las Entidades Territoriales, la viabilidad o no de la asignación excepcional de afiliados a las Entidades Promotoras de Salud que se encuentran con medida de vigilancia especial.Del mismo modo, y en cumplimiento de lo definido por el parágrafo 2

° del artículo 2° del Decreto 633 de 2012, y el artículo 2° del Decreto 1955 de 2012, durante el término de ejecución de las medidas de vigilancia especial, se entienden suspendidos los traslados voluntarios por cumplimiento del tiempo de permanencia en una misma Entidad Promotora de Salud, hasta tanto en la jurisdicción respectiva se restablezca la pluralidad de entidades aseguradoras, que haga viable el ejercicio del derecho de libre elección de los afiliados. Restablecida esta situación, la entidad territorial informará a los afiliados para que puedan ejercer su derecho".De esta manera y conforme a lo anterior citado, la Caja de Compensación Familiar (Cafam) EPSS, en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, en medida cautelar de vigilancia especial, excepcionalmente podrá ampliar coberturas de afiliación en el régimen subsidiado, en los términos indicados en la Resolución número 002978 del 2 de octubre de 2012.

5. Consideraciones de la Superintendencia Nacional de Salud

El recurrente señaló que la decisión tomada en la Resolución No. 002632 del 24 de agosto de 2012, es ilegal, ya que vulnera el Debido Proceso y el Principio de Confianza Legítima, por parte del Ente de Control.

Contrario a lo manifestado por el impugnante, esta Superintendencia Nacional de Salud adoptó la decisión de Medida Cautelar de Vigilancia Especial, con base en la información financiera que La Caja de Compensación Familiar Cafam EPSS en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, reportó en cumplimiento de las disposiciones de la Circular Única y sus modificaciones, remitió a este Organismo de Inspección, Vigilancia y Control.

Al respecto es necesario traer a colación las definiciones contenidas en el artículo 35 de la Ley 1122 de 2007 a saber:

Artículo 35.

Definiciones. Para efectos del presente capítulo de la ley, se adoptan las siguientes definiciones:A) Inspección: La inspección, es el conjunto de actividades y acciones encaminadas al seguimiento, monitoreo y evaluación del Sistema General de Seguridad Social en Salud y que sirven para solicitar, confirmar y analizar de manera puntual la información que se requiera sobre la situación de los servicios de salud y sus recursos, sobre la situación jurídica, financiera, técnica-científica, administrativa y económica de las entidades sometidas a vigilancia de la Superintendencia Nacional de Salud dentro del ámbito de su competencia.

Son funciones de inspección entre otras las visitas, la revisión de documentos, el seguimiento de peticiones de interés general o particular y la práctica de investigaciones administrativas.

B) Vigilancia: La vigilancia, consiste en la atribución de la Superintendencia Nacional de Salud para advertir, prevenir, orientar, asistir y propender porque las

entidades encargadas del financiamiento, aseguramiento, prestación del servicio de salud, atención al usuario, participación social y demás sujetos de vigilancia de la Superintendencia Nacional de Salud, cumplan con las normas que regulan el Sistema General de Seguridad Social en Salud para el desarrollo de este.C) Control: El control consiste en la atribución de la Superintendencia Nacional de Salud para ordenar los correctivos tendientes a la superación de la situación crítica o

irregular (jurídica, financiera, económica, técnica, científico-administrativa) de cualquiera de sus vigilados y sancionar las actuaciones que se aparten del ordenamiento legal bien sea por acción o por omisión. (Negrilla y subrayado fuera de texto).Es así, que esta Superintendencia solicitó y analizó de manera puntual la información financiera que La Caja de Compensación Familiar Cafam EPSS en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, reportó en cumplimiento de las disposiciones contenidas en la Circular Única.

Ahora bien, antes de proferir la Resolución número 002632 del 24 de agosto de 2012, con oficio radicado con el NURC 2-2012-031821 del 16 de mayo de 2012, se le informó a La Caja de Compensación Familiar Cafam EPSS en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, que presentaba margen de solvencia negativo con corte a diciembre de 2011, a lo cual la EPS-S dio respuesta mediante radicada con el NURC 1-2012-047142 del 29 de mayo de 2012. (Folios 138 al 144).

Posteriormente, estudiada la respuesta que presentó La Caja de Compensación Familiar Cafam EPSS en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, la Superintendencia Delegada para la Generación y Gestión de los Recursos Económicos para la Salud, mediante memorando radicado con el NURC 3-2012-012334 de fecha 23 de agosto de 2012, concluyó que La Caja de Compensación Familiar Cafam EPSS en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, no cumple con las condiciones de permanencia, situación que genera un riesgo en el aseguramiento y en la prestación de los servicios de salud ofertados a su población afiliada, es decir, presenta incumplimiento del patrimonio mínimo en los trimestres con corte a diciembre de 2010, marzo, junio, septiembre y diciembre de 2011, marzo y junio de 2012. En este contexto se deben adoptar y adelantar las actuaciones administrativas correspondientes, en el marco de las normas. (Folios 1 al 7).

A lo anterior, esta Superintendencia considera importante recordar frente al margen de solvencia lo siguiente:

Mediante el Decreto 3556 de 2008

"por el cual se modifica el Decreto 515 de 2004, por el cual se define el Sistema de Habilitación de las Entidades Administradoras de Régimen Subsidiado, ARS, (hoy Entidades Promotoras de Salud del Régimen Subsidiado -EPS)" en el artículo 2º se consagró lo siguiente:"Artículo 2°. El artículo 5º

del Decreto 515 de 2004 quedará así:Artículo 5

º. Capacidad financiera. De conformidad con lo previsto en el artículo 180 de la Ley 100 de 1993, las condiciones de capacidad financiera deberán tener en cuenta el margen de solvencia y el capital o fondo social mínimo que, de acuerdo con la naturaleza jurídica de la entidad, garantice la viabilidad económica y financiera de la entidad según lo establecido en las disposiciones vigentes y lo que establezca el Ministerio de la Protección Social en proporción al número de afiliados y la constitución de una cuenta independiente de sus rentas y bienes para la administración de los recursos del régimen subsidiado, según el caso.Para estos efectos,

el margen de solvencia es la liquidez que deben tener las Entidades Promotoras de Salud del Régimen Subsidiado, EPS´S para responder en forma adecuada y oportuna por sus obligaciones con terceros, sean estos proveedores de bienes o prestadores de servicios de salud o los usuarios en los términos establecidos en el Decreto 882 de 1998. Se entiende por liquidez la capacidad de pago que tienen las Entidades Promotoras de Salud del Régimen Subsidiado para cancelar, en un término no superior a 30 días calendario, a partir de la fecha establecida para el pago, las cuentas de los proveedores de bienes o prestadores de servicios de salud o usuarios, conforme a los parámetros que señale la Superintendencia Nacional de Salud.Conforme a lo previsto en el artículo 3° del Decreto 3260 de 2004, cuando la Entidad Promotora de Salud del Régimen Subsidiado no solicite el giro directo de los recursos en el caso del numeral 1 del presente artículo, no podrá acogerse a lo previsto en el parágrafo del artículo 2° del Decreto 882 de 1998

". (Negrilla y subrayado fuera de texto).Ahora bien, el artículo 3º del Decreto 3260 de 2004 señala que "

el Ministerio de la Protección Social hoy Ministerio de Salud y Protección Social, mediante acto administrativo debidamente motivado, determinará las entidades territoriales respecto de las cuales se adoptará la medida de giro directo de los recursos del Sistema General de Participaciones y del Fosyga a las Administradoras del Régimen Subsidiado que atienden la población del respectivo ente territorial, de conformidad con lo establecido en el artículo 64 de la Ley 715 de 2001, en los siguientes eventos:1. Cuando la entidad territorial, habiendo recibido los giros del Fosyga y del Sistema General de Participaciones, no le pague a la entidad administradora del régimen subsidiado las UPC-S, dentro de los veinte (20) días siguientes a la fecha en la cual se vence el término contractual para hacerlo.

(…)"

Sin embargo si la Entidad Promotora de Salud del Régimen Subsidiado no solicitó el giro directo de los recursos en el caso del numeral 1 del artículo 3° del Decreto 3260 de 2004, no podrá acogerse a lo previsto en el parágrafo del artículo 2° del Decreto 882 de 1998, que señala:

"Artículo 2°. De las cuentas por pagar superiores a 30 días calendario. Las Entidades Promotoras de Salud y/o Administradoras del Régimen Subsidiado con cuentas

por pagar superiores a 30 días calendario, contados a partir de la fecha prevista para su pago, no podrán:1. Realizar nuevas afiliaciones, salvo los beneficiarios de aquellos afiliados que

se encontraban cotizando tratándose de régimen contributivo y los recién nacidos en el régimen subsidiado.2. Realizar mercadeo de sus servicios con el objeto de obtener nuevas afiliaciones o traslados de afiliados.

3. Afectar el flujo de ingresos provenientes de la Unidad de Pago por Capitación

para cancelar obligaciones provenientes de la amortización de inversiones en infraestructura asistencial o administrativa.4. Realizar cualquier operación de compra o arrendamiento financiero con opción

de compra sobre bienes inmuebles y realizar inversiones de cualquier naturaleza como socio o asociado.Estas entidades adoptarán, dentro de su organización, los procedimientos y mecanismos que garanticen la observancia de lo dispuesto en el presente artículo e informarán de tal hecho a la Superintendencia Nacional de Salud.

Sin perjuicio de las acciones de vigilancia y control que ejerce la Superintendencia Nacional de Salud, ésta podrá informar a los usuarios a través de medios de comuni

cación de amplia circulación nacional, las entidades cuyas afiliaciones se encuentran suspendidas.Parágrafo. Esta disposición no será aplicable respecto a las ARS en tanto estas no reciban los recursos correspondientes por parte de los entes territoriales".

(Negrilla y subrayado fuera de texto).Del mismo modo, según el artículo 2° del Decreto 3556 de 2008, las Entidades Promotoras de Salud del Régimen Subsidiado deben contar con un margen de solvencia que garantice su viabilidad económica y financiera, es decir que deben tener liquidez suficiente para responder en forma adecuada y oportuna por sus obligaciones con terceros.

Incurrir en margen de solvencia negativo es una causal de revocatoria de habilitación, en el entendido que no acredita los requisitos dispuestos en el artículo 180 y 230 de la Ley 100 de 1993 y el artículo 4° del Decreto 3556 de 2008 a saber:

"Artículo 180. Requisitos de las entidades promotoras de salud.

La Superintendencia Nacional de Salud autorizará como Entidades Promotoras de Salud a entidades de naturaleza pública, privada o mixta, que cumplan con los siguientes requisitos:1. Tener una razón social que la identifique y que exprese su naturaleza de ser

Entidad Promotora de Salud.2. Tener personería jurídica reconocida por el Estado.

3. Tener como objetivos la afiliación y registro de la población al Sistema General

de Seguridad Social en Salud, el recaudo de las cotizaciones y la promoción, gestión, coordinación, y control de los servicios de salud de las Instituciones Prestadoras de Servicios con las cuales atienda los afiliados y su familia, sin perjuicio de los controles consagrados sobre el particular en la Constitución y la ley.4. Disponer de una organización administrativa y financiera que permita:

a) Tener una base de datos que permita mantener información sobre las características socioeconómicas y del estado de salud de sus afiliados y sus familias;

b) Acreditar la capacidad técnica y científica necesaria para el correcto desempeño de sus funciones, y verificar la de las Instituciones y Profesionales prestadores de los servicios;

c) Evaluar sistemáticamente la calidad de los servicios ofrecidos.

5. Acreditar periódicamente un número mínimo y máximo de afiliados tal que se obtengan escalas viables de operación y se logre la afiliación de personas de todos los estratos sociales y de los diferentes grupos de riesgo. Tales parámetros serán fijados

por el gobierno nacional en función de la búsqueda de la equidad y de los recursos técnicos y financieros de que dispongan las Entidades Promotoras de Salud.6.

Acreditar periódicamente el margen de solvencia que asegure la liquidez y solvencia de la Entidad Promotora de Salud, que será fijado por el gobierno nacional.7. Tener un capital social o Fondo Social mínimo que garantice la viabilidad eco

nómica y financiera de la Entidad, determinados por el Gobierno Nacional.8. Las demás que establezca la ley y el reglamento, previa consideración del Consejo Nacional de Seguridad Social en Salud<4 >

Parágrafo. El gobierno nacional expedirá las normas que se requieran para el

fiel cumplimiento de lo dispuesto en el presente artículo. (Negrilla y subrayado fuera de texto)."Artículo 230. Régimen sancionatorio.

(…)

El certificado de autorización que se le otorgue a las Empresas Promotoras de Salud podrá ser revocado o suspendido por la Superintendencia

mediante providencia debidamente motivada, en los siguientes casos:1. Petición de la Entidad Promotora de Salud.

2. Cuando la entidad deje de cumplir cualquiera de los requisitos establecidos para el otorgamiento de la autorización.

3. Cuando la entidad no haya iniciado su actividad en un plazo de tres meses con

tados a partir de la fecha de otorgamiento del certificado de autorización.4. Cuando la entidad ejecute prácticas de selección adversa.

5. Cuando se compruebe que no se prestan efectivamente los servicios previstos en el Plan de Salud Obligatorio.

(…)"

(Negrilla y subrayado fuera de texto)."artículo 4°. El artículo 16 del Decreto 515 de 2004 quedará así:

"Artículo 16. Revocatoria de la habilitación. La Superintendencia Nacional de

Salud revocará, total o parcialmente, la habilitación de las Entidades Promotoras de Salud del régimen subsidiado, conforme a las siguientes reglas:16.1. Revocatoria total de la habilitación

: La Superintendencia Nacional de Salud revocará totalmente la habilitación de una Entidad Promotora de Salud de régimen subsidiado, cuando se verifique el incumplimiento de por lo menos una de las condiciones que a continuación se señalan:a) La provisión de servicios de salud a través de prestadores de servicios, que de acuerdo con el pronunciamiento de la dirección departamental o distrital de salud incumplan las condiciones de habilitación;

b) La realización de operaciones que deriven en desviación de recursos de la seguridad social;

c) La realización de operaciones directas o indirectas con vinculados económicos o la celebración de contratos de mutuo, créditos, otorgamiento de avales y garantías a favor de terceros;

d) La utilización de intermediarios para la organización y administración de la red de prestadores de servicios, en términos diferentes a lo establecido en el presente decreto;

e) La realización de actividades que puedan afectar la prestación del servicio, la correcta administración o la seguridad de los recursos del Sistema General de Seguridad Social en Salud;

f). El incumplimiento de las condiciones de capacidad técnico-administrativa;

g) El incumplimiento de las condiciones de capacidad financiera;

h). El incumplimiento de las condiciones de capacidad tecnológica y científica.

(…)"

Ahora, el parágrafo segundo del artículo 233 de la Ley 100 de 1993 estableció:

Artículo. 233. De la Superintendencia Nacional de Salud

. La Superintendencia Nacional de Salud es un organismo adscrito al Ministerio de Salud con personería jurídica, autonomía administrativa y patrimonio independiente.(…)

Parágrafo. 2º. El procedimiento administrativo de la Superintendencia Nacional de Salud será el mismo que se consagra por las disposiciones legales para la Superintendencia Bancaria

. Los actos de carácter general que expida la Superintendencia Nacional de Salud no producirán efectos legales mientras no se publiquen en el boletín del Ministerio de Salud, capítulo, Superintendencia Nacional de Salud, el cual podrá ser editado y distribuido a través de ésta. (Negrilla y subrayado fuera de texto).La Caja de Compensación Familiar Cafam EPSS en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, presentó incumplimiento del patrimonio mínimo en los trimestres con corte a diciembre de 2010, marzo, junio, septiembre y diciembre de 2011, marzo y junio de 2012, situación que genera un riesgo para el aseguramiento y en la prestación de los servicios de salud ofertados a su población afiliada, en el entendido que La Caja de Compensación Familiar Cafam EPSS en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, no cuenta con la liquidez suficiente para responder por sus obligaciones ante terceros.

Aunque La Caja de Compensación Familiar Cafam EPSS en su Programa de Entidad Promotora de Salud del Régimen Subsidiado, se encuentra en causal de revocatoria de habilitación, esta Superintendencia Nacional de Salud antes de adoptar una decisión tan drástica, ha optado por tomar una medida cautelar de vigilancia especial que permita que la entidad subsane y supere la deficiencia en el margen de solvencia.

Debe tenerse en cuenta que el inciso 1º del artículo 6º del Decreto 506 de 2005 habla de las medidas cautelares y la toma de posesión de bienes, haberes y negocios, y contempla la remisión específica a la Regulación del Estatuto Orgánico del Sector Financiero, en relación con las medidas cautelares, así:

"Artículo 6°. Medidas cautelares y toma de posesión. Las medidas cautelares

y la toma de posesión de bienes haberes y negocios se regirán por las disposiciones contempladas en el Estatuto Orgánico del Sistema Financiero".(…)"

(Negrilla y subrayado fuera de texto).Del mismo modo, y conforme a lo anterior expuesto, el numeral 25 del artículo 6º del Decreto 1018 de 2007 estableció como funciones de la Superintendencia Nacional de Salud, entre otras la siguiente:

"(…)

25.

Realizar, de acuerdo con la normatividad vigente, los procedimientos de fusión, adquisición, liquidación, cesión de activos, pasivos y contratos, toma de posesión para administrar o liquidar y otros mecanismos aplicables a las entidades promotoras y prestadoras que permitan garantizar la adecuada prestación del servicio de salud." (Negrilla y subrayado fuera de texto).Nótese como la normatividad descrita, no restringe a un solo modelo de medida cautelar, y facultó a la Superintendencia Nacional de Salud a tomar medidas, aplicar otros mecanismos a las EPS e IPS, que se regirán por las disposiciones contempladas en el Estatuto Orgánico del Sistema Financiero, esto es el inciso 1° del artículo 6° del Decreto 506 de 2005 y el numeral 25 del artículo 6° del Decreto 1018 de 2007, las dos normas que facultan a la Superintendencia Nacional de Salud se encuentran vigentes, las cuales no han sido derogadas ni modificadas por ende pueden ser utilizadas por la Superintendencia Nacional de Salud.

Es importante precisar que la Superintendencia Nacional de Salud de acuerdo con la normatividad aquí expuesta, cuenta con la facultad de adoptar las medidas cautelares establecidas en el Capítulo XX del Estatuto Orgánico del Sistema Financiero con relación a las Entidades Promotoras de Salud y Prestadoras que permitan garantizar la adecuada prestación del servicio de salud.

Dentro de los objetivos de las medidas preventivas o cautelares que toma la Superintendencia Nacional de Salud, tal como se indicó en la Resolución que se recurre y que este Despacho estima necesario recordar tenemos los siguientes:

A) Prevenir o evitar las causales de revocatoria de la autorización o habilitación. Se busca primordialmente impedir que una institución vigilada por la Superintendencia Nacional de Salud que presenta una situación real o potencial de deterioro de cualquiera de sus indicadores (liquidez, solvencia, gestión o cualquier otro), o que persista en incumplir una orden debidamente impartida por dicha autoridad o una norma legal, quede efectivamente incursa en causal de revocatoria de autorización o habilitación. En otras palabras, se persigue con la medida cautelar evitar que la institución configure una o más causales de revocatoria de la autorización o habilitación y que, por lo tanto, deba ser liquidada.

B) Subsanar las causales de revocatoria de la autorización o habilitación. En este caso el propósito que se persigue con la medida cautelar, contrario al anterior, ya no es prevenir que la entidad incurra en la causal de revocatoria de la autorización o habilitación, sino subsanarla o enervarla. Es decir, encontrándose efectivamente la vigilada en presencia de la causal de revocatoria de autorización o habilitación, la medida cautelar busca el saneamiento de la situación que le ha dado origen, con el fin de impedir así su revocatoria de autorización o habilitación y por ende su liquidación.

C) Salvar la entidad vigilada para que siga operando normalmente. La medida tiene a su vez como finalidad poner a la entidad en condiciones de seguir operando normalmente en el mercado, de suerte que se evite acudir a la medida extrema de revocatoria de la autorización o habilitación y por ende su liquidación.

D) Proteger el aseguramiento y atención de los afiliados, y de garantizar el pago a los prestadores de servicios de salud. Como consecuencia obvia del salvamento de la entidad vigilada se previene la revocatoria de su autorización o habilitación y por ende su liquidación y se logra proteger en particular los afiliados y los prestadores de servicios de salud. Se salvaguardan igualmente los recursos del Sistema General de Seguridad Social en Salud y en general los dineros del erario público, con lo cual se evitan traumatismos de distinto orden para el mismo Estado.

La medida no tiene los efectos de la intervención forzosa administrativa para administrar o liquidar sobre los Prestadores de Servicio de Salud los cuales de conformidad con el artículo 22 de la Ley 510 de 1999, modificatorio del artículo 116 del Estatuto Orgánico del Sistema Financiero, la toma de posesión se constituye en:

a) La separación de los administradores y directores de la administración de los bienes de la intervenida. En la decisión de toma de posesión la Superintendencia Bancaria podrá abstenerse de separar determinados directores o administradores, salvo que la toma de posesión obedezca a violación a las normas que regulan los cupos individuales de crédito o concentración de riesgo, sin perjuicio de que posteriormente puedan ser separados en cualquier momento por el agente especial;

b) La improcedencia del registro de la cancelación de cualquier gravamen constituido a favor de la intervenida sobre cualquier bien cuya mutación está sujeta a registro, salvo expresa autorización del agente especial designado. Así mismo, los registradores no podrán inscribir ningún acto que afecte el dominio de los bienes de propiedad de la intervenida, so pena de ineficacia, salvo que dicho acto haya sido realizado por la persona antes mencionada;

c) La suspensión de los procesos de ejecución en curso y la imposibilidad de admitir nuevos procesos de esta clase contra la entidad objeto de toma de posesión por razón de obligaciones anteriores a dicha medida. A los procesos ejecutivos se aplicarán en lo pertinente las reglas previstas por los artículos 99 y 100 de la Ley 222 de 1995, y cuando allí se haga referencia al concordato se entenderá que se hace relación al proceso de toma de posesión. La actuación correspondiente será remitida al agente especial;

d) La cancelación de los embargos decretados con anterioridad a la toma de posesión que afecten bienes de la entidad;

e) La suspensión de pagos de las obligaciones causadas hasta el momento de la toma de posesión, cuando así lo disponga la Superintendencia Nacional de Salud, en el acto de toma de posesión. En el evento en que inicialmente no se hayan suspendido los pagos, la Superintendencia en el momento en que lo considere conveniente, podrá decretar dicha suspensión. En tal caso los pagos se realizarán durante el proceso de liquidación, si ésta se dispone, o dentro del proceso destinado a restablecer la entidad

para que pueda desarrollar su objeto social de acuerdo con el programa que se acuerde con los acreedores. No obstante, la nómina continuará pagándose normalmente, en la

medida en que los recursos de la entidad lo permitan;f) La interrupción de la prescripción y la no operancia de la caducidad respecto de

los créditos a cargo de la entidad que hayan surgido o se hayan hecho exigibles antes de la toma de posesión.En el evento en que se decrete la cesación de pagos o la liquidación de la entidad, o se reduzca su patrimonio neto por debajo del cincuenta por ciento (50%) del capital suscrito, la misma dejará de estar sujeta al régimen de la renta presuntiva;

g) El que todos los depositantes y los acreedores, incluidos los garantizados, que

darán sujetos a las medidas que se adopten para la toma de posesión, por lo cual para ejercer sus derechos y hacer efectivo cualquier tipo de garantía de que dispongan frente a la entidad intervenida, deberán hacerlo dentro del proceso de toma de posesión y de conformidad con las disposiciones que lo rigen. En relación con los créditos con garantías reales se tendrá en cuenta la preferencia que les corresponde, según sea el caso, esto es, de segundo grado si son garantías muebles y de tercer grado si son inmuebles.La separación de los administradores y del revisor fiscal por causa de la toma de

posesión, al momento de la misma o posteriormente, da lugar a la terminación del contrato de trabajo por justa causa y por ello no generará indemnización alguna.El término de dicha medida es dentro de un término no mayor de dos (2) meses

prorrogables contados a partir de la toma de posesión, la Superintendencia Nacional de Salud, previo concepto del Comité de Intervenciones, determinará si la entidad debe ser objeto de liquidación, si se pueden tomar medidas para que la misma pueda desarrollar su objeto conforme a las reglas que la rigen.En el evento de que se disponga la liquidación de la entidad por parte de la Superintendencia, la toma de posesión se mantendrá hasta que termine la existencia legal de la entidad o hasta que se entreguen los activos remanentes al liquidador designado por

los accionistas, una vez pagado el pasivo externo.Cuando no se disponga la liquidación de la entidad, la toma de posesión no podrá

exceder del plazo de un (1) año, prorrogable por la Superintendencia Nacional de Salud, por un plazo no mayor de un año; si en ese lapso no se subsanaren las dificultades que dieron origen a la toma de posesión, la Superintendencia Nacional de Salud dispondrá la disolución y liquidación de la institución vigilada. Lo anterior sin perjuicio de que el Gobierno por resolución ejecutiva autorice una prórroga mayor cuando así se requiera en razón de las características de la entidad.E)

Asegurar la confianza pública en el Sistema General de Seguridad Social en Salud. La consecución de cada uno de los anteriores objetivos, vale decir, su materialización, es naturalmente lo que permite construir un ambiente de confianza y seguridad por parte de la comunidad frente al sector de la salud. Desde este punto de vista podemos decir que este objetivo configura en suma el fin supremo de las medidas preventivas o cautelares en el Sistema General de Seguridad Social en Salud.Se trata de una medida cautelar de las obligatorias por imposición u orden de la Superintendencia Nacional de Salud, categoría en las que se encuentran las que pueden ser ordenadas por dicha autoridad, siempre que prevea la inminencia de que una sometida a su control y vigilada ha incurrido o puede incurrir en una o varias causales de

revocatoria de la autorización o habilitación. En consecuencia, una vez ordenada por la Superintendencia Nacional de Salud es de obligatorio cumplimiento por parte de la institución objeto de la medida. Tal como ya lo explicamos, se orienta a evitar que los motivos de la revocatoria de autorización o habilitación se concreten y por ende se dé su liquidación o, que si ya se dieron, se enerven en el término más breve posible.La facultad para decidir qué mecanismo ordenar y en qué oportunidad, es discrecional del Superintendente Nacional de Salud.

Para ello dicho funcionario debe evaluar y sopesar la situación particular que presente la entidad vigilada, y observar en cada caso las disposiciones legales pertinentes.En este orden de ideas, la Superintendencia Nacional de Salud dando estricto cumplimiento a la normatividad que regula la materia, adoptó las medidas Cautelares las