![]()

RESOLUCIÓN 003256 DE 2016

(noviembre 1 DE 2016)

por la cual se revoca parcialmente la habilitación a la

Cooperativa de Salud y Desarrollo Integral Zona Sur Oriental de Cartagena Ltda.

Coosalud E.S.S., identificada con NIT 800.249.241-0.

El Superintendente

Nacional de Salud,

en ejercicio de sus facultades legales y reglamentarias, en especial las conferidas en la Ley 100 de 1993, el Decreto número 780 de 2016, el Decreto número 2462 de 2013, y

CONSIDERANDO

1. Antecedentes

Que la Cooperativa de Salud y Desarrollo Integral Zona Sur Oriental de Cartagena

Ltda. - Coosalud E.S.S., identificada con NIT 800249241-0, mediante la

Resolución número 203 del 1° de febrero de 2006, fue habilitada para la

administración del programa del régimen subsidiado del Sistema General de

Seguridad Social en Salud;

Que la Superintendencia Delegada para la Supervisión Institucional, realizó

auditoría documental sobre los componentes de gestión del riesgo en salud para

la desnutrición infantil, indicadores de oportunidad en la asignación de citas

para la atención de la población y programas especiales en el departamento de La

Guajira, definidos para el manejo de patologías prevalentes en la infancia. Los

hallazgos identificados en dicha auditoría fueron informados a la EPS y esta

última se pronunció al respecto. A continuación, se relacionan los NURC

correspondientes:

| Tabla. Antecedentes relacionados Auditoría realizada a Coosalud EPS | ||

| NURC | FECHA | ASUNTO |

| 1-2016-078678 | 13/06/2016 | Auditoría Documental a COOPERATIVA EMPRESA SOLIDARIA DE SALUD Y DESARROLLO INTEGRAL “COOSALUD E.S.S.” |

| 2-2016-062955 | 21/06/2016 | Requerimiento de Auditoría Documental. |

| 3-2016-013106 | 08/07/2016 | Concepto Técnico emitido por la Delegada para la Supervisión de Riesgos sobre Coosalud EPS. |

| 2-2016-069295 | 14/07/2016 | Envío a Coosalud Informe Consolidado Hallazgos Auditoría Documental. |

| 1-2016-099869 | 25/07/2016 | Coosalud EPS da respuesta al Informe Consolidado Hallazgos Auditoría Documental. |

| 3-2016-014349 | 01/08/2016 | Remisión respuesta Coosalud a Delegada para la Supervisión de Riesgos. |

| 3-2016-014978 | 10/08/2016 | Concepto Técnico emitido por la Delegada de Riesgos, una vez analizada la respuesta emitida por Coosalud. |

Fuente: Base de datos Supercor Superintendencia Nacional de Salud.

Que la Superintendencia Delegada para la Supervisión Institucional solicitó a la

Oficina de Metodologías y Análisis de Riesgos la elaboración de una metodología

cuyo objetivo consiste en generar una calificación estandarizada y homogénea de

las EPS de Régimen Subsidiado de La Guajira, teniendo en cuenta dos grupos de

componentes, técnico-científico y flujo de recursos. Dicha calificación permite

el ordenamiento de las EPS con el fin de facilitar un análisis integral y la

toma de decisiones por parte de esta Superintendencia. La metodología fue

remitida mediante memorando signado con NURC 3-2016-017517 del 20 septiembre de

2016;

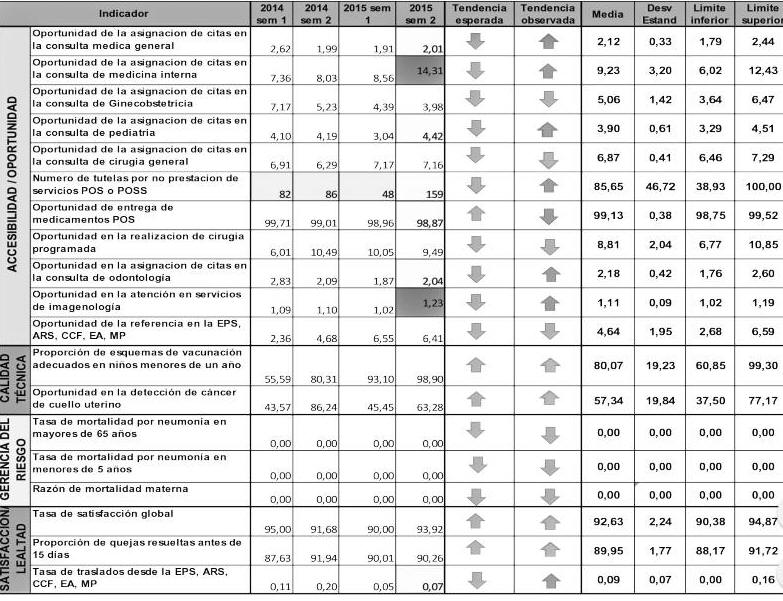

Que para analizar el componente técnico-científico se generaron 4 indicadores a

saber: red de prestación de servicios general y específica por trazadores,

desnutrición y calidad de la atención medido a través de un indicador compuesto

por otros 19 indicadores trazadores, definidos en la Resolución número 1446 de

2006, que se encuentran enmarcados en cuatro dominios: accesibilidad y

oportunidad, calidad técnica, gerencia del riesgo, y satisfacción;

Que para el componente de flujo de recursos se utilizaron 2 indicadores:

Componente Coincidencia Cuentas y Componente Condiciones Financieras;

Que finalmente, a partir de los diferentes componentes se calcula el indicador

final para cada EPS, como una suma ponderada.

2. Competencia de la Superintendencia Nacional de Salud

Que de conformidad con los artículos 48 y 49 de la Constitución Política, la seguridad social es un servicio público de carácter obligatorio que se prestará bajo la dirección, coordinación y control del Estado, con sujeción a los principios de eficiencia, universalidad y solidaridad;

Que en virtud de lo dispuesto en el artículo 154 de la Ley 100 de 1993, el

Estado intervendrá en el servicio público de seguridad social en salud, con el

fin de garantizar, entre otros, los principios consagrados en la Constitución

Política y en los artículos 2 y 153 de la citada ley, modificado por el artículo

3° de la Ley 1438 de 2011;

Que el literal e) del artículo 5° de la Ley 1751 de 2015, dispone que el Estado

es responsable de respetar, proteger y garantizar el goce efectivo del derecho

fundamental a la salud, y que para ello deberá: “(…) Ejercer una adecuada

inspección, vigilancia y control mediante un órgano y/o las entidades

especializadas que se determinen para el efecto;”;

Que de acuerdo con lo establecido en el Título 2, Capítulo 3 del Decreto número

780 de 2016, la Superintendencia Nacional de Salud revocará, total o

parcialmente, la habilitación de las Entidades Promotoras de Salud del régimen

subsidiado, de acuerdo con las reglas en él establecidas;

Que de conformidad con lo anterior, para el caso de la revocatoria parcial se

tendrán en cuenta por lo menos uno de los siguientes eventos:

– Que la entidad no demuestre condiciones de capacidad tecnológica y científica

en alguno o algunos de los departamentos en los cuales tiene habilitación para

operar.

– Que una vez recibidos los recursos de las entidades territoriales, no pague

los servicios a alguna de las instituciones prestadoras de servicios de salud de

la red prestadora de servicios departamentales dentro de los plazos establecidos

en el literal d), del artículo 13 de la Ley 1122 de 2007 o la norma que la

modifique o sustituya respecto del departamento o departamentos en que tal

circunstancia ocurra;

Que de conformidad con el artículo 2.5.5.1.8 del Decreto número 780 de 2016, “la

revocatoria y la suspensión del certificado de funcionamiento o la revocatoria

de habilitación de una Entidad Promotora de Salud o de una Entidad

Administradora del Régimen Subsidiado, cualquiera sea el régimen que administre

o la naturaleza jurídica de la entidad, podrá adoptarse por el Superintendente

Nacional de Salud, en cualquier momento que se establezca alguna de las causales

a que se refieren los artículos 230 y 153 numeral 4 de la Ley 100 de 1993 o las

que se determinen en las disposiciones legales, reglamentarias o estatutarias

vigentes”;

Que el numeral 15 del artículo 7° del Decreto número 2462 de 2013 establece como

función del despacho del Superintendente Nacional de Salud la de “Garantizar la

idoneidad de los actores del Sistema de Seguridad Social en Salud a través,

entre otras, de la autorización o revocatoria para el funcionamiento y

habilitación de las Entidades Administradoras de Planes de Beneficios de Salud (EAPB),

o las que hagan sus veces, de conformidad con lo establecido en la normativa

vigente, cualquiera que sea su naturaleza o régimen, empresas de medicina

prepagada o ambulancia prepagada”. (Negrilla fuera del texto);

Que el numeral 2 del artículo 21 del Decreto número 2462 de 2013 establece como

función del Despacho del Superintendente Delegado para la Supervisión

Institucional la de “Ejercer la inspección y vigilancia sobre el cumplimiento de

los requisitos para el funcionamiento o habilitación de las Entidades

Administradoras de Planes de Beneficios de Salud (EAPB), o las que hagan sus

veces, cualquiera que sea su naturaleza o régimen, empresas de medicina

prepagada o ambulancia prepagada, de conformidad con lo establecido en la

normativa vigente y recomendar al Superintendente Nacional de Salud la

autorización, revocatoria o suspensión del certificado de funcionamiento o

habilitación, en el marco de competencias previstas en la ley”. (Negrilla fuera

del texto);

Que el numeral 2 del artículo 22 del Decreto número 2462 de 2013 señala que es

función de la Dirección de Inspección y Vigilancia para Entidades

Administradoras de Planes de Beneficios (EAPB): “Verificar el cumplimiento de

los requisitos para recomendar al Superintendente Delegado, la autorización,

revocatoria o suspensión del certificado de funcionamiento o habilitación de las

Entidades Administradoras de Planes de Beneficios de Salud (EAPB), o las que

hagan sus veces, cualquiera que sea su naturaleza o régimen, empresas de

medicina prepagada o ambulancia prepagada, de conformidad con lo establecido en

la normativa vigente”. (Negrilla fuera del texto);

Que el Título 11 del Decreto número 780 de 2016 constituye el mecanismo único y

excepcional para el traslado de los afiliados de las Entidades Promotoras de

Salud, cualquiera sea su naturaleza jurídica y el régimen en que operen, cuando

quiera que estas se retiren o liquiden voluntariamente, ocurra la revocatoria de

su autorización de funcionamiento o del certificado de habilitación para el

régimen subsidiado o sean sujeto de intervención forzosa administrativa para

liquidar por parte de la Superintendencia Nacional de Salud.

3. Consideraciones de la Superintendencia

Que de conformidad con lo previsto en el mencionado artículo 2.5.5.1.8 del

Decretonúmero 780 de 2016, el Superintendente Nacional de Salud podrá adoptar la

decisión de la revocatoria y la suspensión del certificado de funcionamiento o

la revocatoria de habilitación de una Entidad Promotora de Salud o de una

Entidad Administradora del Régimen Subsidiado, cualquiera sea el régimen que

administre o la naturaleza jurídica de la entidad mediante providencia

debidamente motivada, previo un derecho de contradicción el cual tendrá como

mínimo un período para la defensa de cinco (5) días hábiles;

Que la Superintendencia Delegada para la Supervisión Institucional en el marco

de las funciones de inspección y vigilancia establecidas en la Ley 1122 de 2007,

así como en el Decreto número 2462 de 2013 y en virtud de lo dispuesto en el

artículo 2.5.5.1.8 del Decreto número 780 de 2016, mediante oficio radicado con

el NURC 2-2016-069295 del 14 de julio de 2016, solicitó a la Cooperativa de

Salud y Desarrollo Integral Zona Sur Oriental de Cartagena Ltda. Coosalud E.S.S.,

identificada con NIT 800249241-0, su pronunciamiento debidamente soportado sobre

las situaciones evidenciadas y los hallazgos contenidos en el informe remitido

adjunto al mismo;

Que el doctor Jaime González Montaño, en calidad de representante legal de la Cooperativa de Salud y Desarrollo Integral Zona Sur Oriental de Cartagena Ltda. Coosalud E.S.S., identificada con NIT 800249241-0, por medio del escrito radicado con NURC 1-2016-099869 del 26 de julio de 2016, dio respuesta a los hallazgos evidenciados y contenidos en el informe remitido, a partir de la información disponible en los sistemas de información públicos tanto del Ministerio de Salud y Protección Social, como de la Superintendencia Nacional de Salud;

Que agotados los cinco (5) días hábiles del periodo de defensa, la respuesta de

la Cooperativa de Salud y Desarrollo Integral Zona Sur Oriental de Cartagena

Ltda. Coosalud E.S.S., identificada con NIT 800249241-0, no logró desvirtuar lo

evidenciado por la Dirección de Inspección y Vigilancia para Entidades

Administradoras de Planes de Beneficios (EAPB), y en consecuencia, no cumple con

los requisitos legales y reglamentarios exigidos por la normativa vigente para

la habilitación como EAPB del régimen subsidiado en el departamento de La

Guajira, tal como se extrae del concepto técnico emitido por la citada

Dirección, en el presente acto administrativo:

“D. Análisis de fondo

1. Capacidad tecnológica-científica

Las EPS administran los riesgos en salud, como lo establece la Ley 100 de 1993 y

el Decreto número 515 de 2004 en lo relativo a organizar y garantizar la

prestación de los servicios de salud previstos en el Plan Obligatorio de Salud,

y por lo tanto deben cumplir con un conjunto de normas, requisitos y condiciones

básicas para poder manejar dichos riesgos mediante el registro, verificación y

control de la capacidad tecnológica y científica.

Es así como la gestión de los riesgos asociados a las condiciones tecnológicas y

científicas, permiten cumplir con los indicadores de monitoreo del Sistema

Obligatorio de Garantía de Calidad de la Atención en Salud establecidos por la

Resolución número 1446 de 2006, entre los que se encuentra la oportunidad en la

atención y la tasa de mortalidad materno infantil, entre otros.

1.1. Red de Prestadores de Servicios de Salud

De acuerdo a lo que se encuentra establecido en el numeral 2 del artículo

2.5.2.3.5 del Decreto número 780 de 2016, al igual que en el criterio 4.1 del

estándar 4 de los estándares de capacidad tecnológica y científica de las

condiciones de permanencia descritas en el Anexo número 2 de la Resolución

número 581 de 2004, tiene en cuenta dentro de los criterios de permanencia la

conformación de la Red de Prestación de Servicios de Salud.

La Superintendencia Nacional de Salud a través de la Circular número 047 de

2007, estableció que las EPS-S están en la obligación de reportar la estructura

y organización de su red de prestadores contratada y de sus oficinas de atención

al usuario. Por lo tanto, para realizar el presente análisis se tomó como fuente

primaria el reporte que hizo la entidad a esta Superintendencia, mediante el

NURC 1-2016-078678 del 13 de junio de la presente anualidad, respectivamente.

Al confrontar las fuentes de información (Circular Única y BDUA) mediante el

análisis detallado de los contratos vigentes a las fechas de corte, se verificó

que los municipios con población afiliada a la EPS-I y reportada en BDUA cuenten

con prestadores contratados que incluyen los servicios de baja, media y alta

complejidad, obteniendo así los indicadores expresados a manera de porcentajes

de cobertura de servicios.

1.2 Reporte individual de Coosalud EPS-S por servicios trazadores junio 2016 El

análisis individual de la red de servicios de salud se realizó bajo la

metodología de servicio trazador1, para la totalidad de los municipios donde la

EPS tiene habilitación y se encuentra operando como administrador del riesgo,

teniendo en cuenta que esta debe ser diseñada y organizada para garantizar la

oportunidad, integralidad, continuidad y accesibilidad a la prestación de

servicios de baja, media y alta complejidad requerida por sus afiliados, de

acuerdo con lo definido en el numeral 3, literal b), artículo 5° del Decreto

número 4747 de 2007 y el Criterio 4.1 del estándar 4 de las Condiciones de

Permanencia Tecnológica y Científica del Anexo número 2 de la Resolución número

581 de 2004.

Ahora bien, con la red aportada por la EPS, al realizar el análisis por

complejidad de los servicios trazadores presentado por la EPS-S Coosalud, se

observa que en servicios de baja, media y alta complejidad para las enfermedades

de alto costo que se detallan en la tabla 3, la entidad presuntamente no está

garantizando la cobertura esperada para estos servicios en el 100% de municipios

donde cuenta con afiliados, generando un presunto incumplimiento de sus

responsabilidades frente al Sistema General de Seguridad Social en Salud en lo

relativo a organizar y garantizar la prestación de los servicios de salud

previstos en el Plan Obligatorio de Salud.

| Tabla 3. Análisis de complejidades y servicios trazadores de Coosalud en La Guajira, dic. 2015 | ||

| Reporte 2016 -II | ||

| Total de Población activa por BDUA | 30.970 | |

| Total de municipios con afiliados activos por BDUA | 4 | |

| % de Municipios con cobertura de UCI Adultos | 75.00% | |

| % de Municipios con cobertura de UCI Pediátrica | 75.00% | |

| % de Municipios con cobertura de UCI Neonatal | 75.00% | |

| Cáncer | % de Municipios con cobertura de Oncología | 0.00% |

| % de Municipios con cobertura de Hematología | 0.00% | |

| % de Municipios con cobertura de Oncología Pediátrica | 0.00% | |

| % de Municipios con cobertura de Nefrología (Incluye transplante renal) | 0.00% | |

| % de Municipios con cobertura de Radioterapia | 0.00% | |

| ERC | % de Municipios con cobertura de Nefrología (Incluye transplante renal) | 0.00% |

| % de Municipios con cobertura de Infectología | 0.00% | |

| VIH | % de Municipios con cobertura de Inmunología | 25.00% |

| Reumatología | % de Municipios con cobertura de Reumatología | 0.00% |

| % de Municipios con cobertura de Ortopedia y/o Traumatología | 0.00% | |

| HEMOFILIA | % de Municipios con cobertura de Hematología | 0.00% |

| % de Municipios con cobertura de Laboratorio Clínico CO (Alta Complejidad) | 75.00% | |

| (pediatría, CIRUGÍA GENERA, MEDICINA INTERNA, GINECOOBSTETRICA) | % de Municipios con cobertura de Pediatría | 75.00% |

| % de Municipios con cobertura de Cirugía General | 75.00% | |

| % de Municipios con cobertura de Medicina Interna | 75.00% | |

| % de Municipios con cobertura de Ginecoobstetrica | 75.00% | |

Fuente. Formato SUFT05, BDUA - SISPRO (abril de 2016)

La Superintendencia Nacional de Salud (SNS) en cumplimiento de las funciones

definidas por la Ley 100 de 1993, así como por las disposiciones reglamentarias

y de competencia conferidas en los Decretos números: 780 de 2016 y 2462 de 2013,

instó a la Cooperativa de Salud Comunitaria Empresa Promotora de Salud

Subsidiada “Comparta EPS-S” a presentar por escrito las explicaciones

correspondientes frente a diez (10) hallazgos identificados a partir de la

información disponible en los sistemas de información públicos tanto del

Ministerio de Salud y Protección Social como de la Superintendencia Nacional de

Salud. En la siguiente tabla se relaciona el Número Único de Correspondencia, la

fecha y el asunto correspondiente de las explicaciones solicitadas y de las

respuestas emitidas por la EPS:

Hallazgo 1

Respecto a la Red de Prestación de servicios de salud se evidencia que la EPS-S

Coosalud, no está garantizando la cobertura esperada en los municipios de La

Guajira, por medio de contratos de prestación o referencia y contrarreferencia

de algunos servicios de mediana y alta complejidad de acuerdo con la información

requerida para el año 2016, incumpliendo presuntamente con el numeral 3, literal

b, artículo 5 del Decreto 4747 de 2007 y el Criterio 4.1 del estándar 4 de las

Condiciones de Permanencia Tecnológica y Científica del Anexo 2 de la Resolución

581 de 2004.

Respuesta del Vigilado - Coosalud EPS:

“En este sentido, cuando en los municipios no existe oferta de algún servicio en

particular, es prestado en el territorio más cercano del lugar de residencia del

afiliado, situación que se presenta especialmente en servicios de mediana y alta

complejidad, que solo son ofertados en Riohacha o inclusive en departamentos

cercanos como Cesar y Magdalena, casos en los que mediante nuestro sistema de

referencia y contrarreferencia se garantiza la atención de manera oportuna y con

calidad.

Debemos aclarar que los contratos suscritos con estos prestadores son por la

modalidad evento e incluyen la atención de toda la población afiliada a Coosalud

EPS.

A continuación detallamos la red prestadora de servicios que garantiza la

atención de los afiliados de los municipios de Riohacha, Manaure, Villanueva y

Maicao; en La Guajira, para Cáncer, ERC, VIH, Reumatología, Hemofilia,

Pediatría, Cirugía General, Medicina Interna y Ginecobstetricia”.

Coosalud EPS anexa en CD los contratos para los municipios de Manaure,

Villanueva, Riohacha y Maicao para II y III nivel de complejidad y red

contratada por evento con prestadores cercanos.

(…)

II Nivel contratos modalidad evento:

Coosalud EPS anexa en CD lista de los soportes que integran el contrato, pero

ninguno de ellos cuenta con estos.

Análisis de la Superintendencia Nacional de Salud Coosalud para la Red establecida, anexa contratos firmados por las dos partes con fecha de terminación 30 de marzo del 2016, con una cláusula de prórroga automática, en caso de no existir documento para terminación del mismo de manera unilateral por cualquiera de los dos participantes, pero en ninguno de los contratos referidos, se anexa otrosí de continuidad del servicio con la red de prestadores (Decreto número 4747 de 2007, artículo 14 y 23 de la Ley 1122 de 2007).

No se evidencia contrato ni documentos que acrediten un acuerdo de servicios con

Fresenius y RTS ubicados en Riohacha y definidos por la EPS como red para

atención de pacientes con Insuficiencia Renal Crónica.

Coosalud EPSS en respuesta emitida, plantea que cubre los gastos de traslado y

transporte asistencial necesario para garantizar una red por georreferencia

cercana pero no anexa contratos ni documentos que acrediten un acuerdo de

servicios con prestadores para ambulancias o transporte intermunicipal.

No se evidencia contratos legalmente establecidos para la entrega de

medicamentos e insumos cubiertos en el plan de beneficios y fuera de este. El

vigilado anexa los contratos claramente establecidos, pero la ejecución de los

procesos descritos, de acuerdo con lo evidenciado no se cumplen, los soportes

documentales de los contratos se encuentran incompletos, no garantizan una

realidad efectiva de aseguramiento a las necesidades de servicios de la

población, no tienen soporte de las ampliaciones de vigencia, negociaciones con

tarifarias actualizadas, capacidad instalada ofertada, caracterización de la

población, proceso de evaluación y seguimiento de la ejecución de los contratos,

la verificación de los componentes de habilitación y de calidad de la red

prestadora y el soporte y vigencia de las garantías determinadas en los

contratos por responsabilidad y ejecución.

Todas estas limitaciones e incumplimientos del soporte documental permiten

inferir que no hay una Red legalmente conformada.

Conclusión

Por lo anterior el hallazgo se confirma, dado que Coosalud EPSS no garantiza la

prestación de los servicios de salud de baja, mediana y alta complejidad para la

población afiliada, así como tampoco tiene red para la entrega de medicamentos,

ambulancia y transporte intermunicipal (literal f) del artículo 14 de la Ley

1122 de 2007, parágrafo del artículo 16 de la Ley 1122 de 2007). (Negrilla fuera

del texto).

Hallazgo 2

La EPS-S Coosalud presuntamente no cumple con la Ley 1438 de 2011 en los numerales 130.1 y 130.4, al igual que la Ley 1098 artículo 27, al verificar que tratándose de prestación de servicios de salud a niños, niñas y adolescentes, se observa en el formato SUFT05 reportado por la Entidad que no hay cobertura de red para el 100% de los municipios en servicios como UCI Pediátrica, UCI Neonatal, Oncología Pediátrica, Pediatría, así como en servicios para garantizar la atención integral de los menores como laboratorio clínico de alta complejidad y Ginecobstetricia, evidenciando así un presunto incumplimiento del artículo 27 de la Ley 1098 de 2006, mediante la cual se expidió el Código de la Infancia y la Adolescencia, y de la Circular número 010 de 2013, expedida por la Superintendencia Nacional de Salud, con la cual imparte instrucciones a las vigiladas, en relación con la prestación del servicio de salud a niños y niñas, en cuya instrucción Tercera se estableció que las entidades vigiladas deben prestar el servicio de salud a los niños y niñas de manera pronta y oportuna.

Respuesta del Vigilado - Coosalud EPS:

“A continuación detallamos la red prestadora en el departamento de La Guajira,

que garantiza la atención de los afiliados en los cuatro (4) municipios con

afiliados activos de Coosalud EPS que son: Riohacha, Manaure, Villanueva y

Maicao, para los servicios de UCI Pediátrica, UCI Neonatal, Oncología

Pediátrica, Pediatría, Laboratorio clínico de alta complejidad y

Ginecobstetricia.

En aquellos casos en los que dentro del municipio de residencia del afiliado, no

existe oferta de algún servicio en específico, los afiliados son atendidos en

las IPS que hacen parte de la Red Integrada de los municipios y/o departamentos

vecinos, de este modo garantizamos la cobertura de la Red para el 100% de los

municipios de acuerdo a lo siguiente:

(…)” Sobre el particular, el vigilado, allegó sendos cuadros.

Análisis de la Superintendencia Nacional de Salud

La Entidad presenta los contratos que conforman la Red Integral en todos los

municipios para servicios como UCI Pediátrica, UCI Neonatal, Oncología

Pediátrica, Pediatría, así como laboratorio clínico de alta complejidad y

Ginecobstetricia, se verifica obligación contractual firmada por las dos partes

con fecha de terminación 30 de marzo de 2016, con una cláusula de prórroga

automática, en caso de no existir documento para terminación del mismo de manera

unilateral por cualquiera de los dos participantes, pero en ninguno de los

contratos referidos, se anexa otrosí de continuidad del servicio con la red de

prestadores

(Decreto número 4747 de 2007, artículo 14 y 23 de la Ley 1122 de 2007).

El vigilado anexa los contratos claramente establecidos, pero la ejecución de

los procesos descritos, de acuerdo con lo evidenciado no se cumplen, los

soportes documentales de los contratos se encuentran incompletos, no garantizan

una realidad efectiva de aseguramiento a las necesidades de servicios de la

población, no tienen soporte de las ampliaciones de vigencia, negociaciones con

tarifarias actualizadas, capacidad instalada ofertada, caracterización de la

población, proceso de evaluación y seguimiento de la ejecución de los contratos,

la verificación de los componentes de habilitación y de calidad de la red

prestadora y el soporte y vigencia de las garantías determinadas en los

contratos por responsabilidad y ejecución.

Todas estas limitaciones e incumplimientos del soporte documental permiten inferir que no hay una Red legalmente conformada.

Conclusión

Por lo anterior el hallazgo se confirma, dado que Coosalud EPSS incumple con la

Ley 1438 de 2011 en los numerales 130.1 y 130.4, al igual que la Ley 1098

artículo 27, al verificar que tratándose de prestación de servicios de salud a

niños, niñas y adolescentes, se observa que no hay cobertura de red para el 100%

de los municipios en servicios como UCI Pediátrica, UCI Neonatal, Oncología

Pediátrica, Pediatría, así como en servicios para garantizar la atención

integral de los menores como laboratorio clínico de alta complejidad y

Ginecobstetricia, evidenciando así un incumplimiento del artículo 27 de la Ley

1098 de 2006, mediante la cual se expidió el Código de la Infancia y la

Adolescencia, y de la Circular 010 de 2013, expedida por la Superintendencia

Nacional de Salud. (Negrilla fuera del texto).

Hallazgo 3

Coosalud EPS incumple presuntamente con la entrega de la información requerida

por la Superintendencia Nacional de Salud, mediante el NURC 2-2016-018275 del

26/02/2016, teniendo en cuenta que no se entregó la información, ni los soportes

solicitados en el citado requerimiento, vulnerando lo establecido en el artículo

11 de la Resolución número 5406 de 2015 y la Ley 1438 de 2011 artículo 114, al

igual que el artículo 31 del Decreto número 1485 de 1994.

Asimismo, Coosalud EPS, presuntamente incumple con la Administración del Riesgo

en salud, de sus afiliados, ya que, ante la ausencia de la información y

soportes requeridos, no se evidencia que la aseguradora realice la atención

integral de la población menor de 5 años, ni la identificación oportuna en este

grupo poblacional de los menores con diagnóstico de desnutrición y las

actividades que han realizado frente a esta problemática, así como tampoco la

implementación de la Resolución número 5406 de 2015 lo cual vulnera el artículo

14 de la Ley 1122 de 2007, que establece: “Organización del Aseguramiento.

Para efectos de esta ley entiéndase por aseguramiento en salud, la

administración del riesgo financiero, la gestión del riesgo en salud, la

articulación de los servicios que garantice el acceso efectivo, la garantía de

la calidad en la prestación de los servicios de salud y la representación del

afiliado ante el prestador y los demás actores sin perjuicio de la autonomía del

usuario. Lo anterior exige que el asegurador asuma el riesgo transferido por el

usuario y cumpla con las obligaciones establecidas en los Planes Obligatorios de

Salud.”.

En el segundo requerimiento, en el cual se solicitaron ocho ítems, la entidad

dio respuesta incompleta a los siguientes puntos:

• En el tercer punto del segundo requerimiento se solicitó a Coosalud EPS, los

resultados de las actividades acordadas en el plan de contingencia con sus

respectivos documentos de evidencias, de acuerdo con lo concertado con la

Secretaría de Salud Departamental.

Lo anterior derivado de una notificación de no asistencia a la primera y segunda

reunión de seguimiento al plan de contingencia para la prevención y control de

la desnutrición en el departamento de La Guajira 2014 a 2015, remitido a la

Superintendencia Nacional de Salud, mediante NURC 1-2015-086028 por la

Gobernación del departamento de La Guajira.

De acuerdo con el informe de la Secretaría Departamental de Salud remitido a

esta Superintendencia, la EPS no ha cumplido con la totalidad del plan de

contingencia para la prevención y control de la desnutrición en La Guajira años

2014-2015, registrando un porcentaje de cumplimiento del 31.20%.

Respuesta del Vigilado - Coosalud EPS:

“Damos respuesta al hallazgo de la siguiente manera:

Coosalud EPS no ha incumplido con la entrega de la información requerida por la

Superintendencia Nacional de Salud, mediante el NURC 2-2016-018275 del

26/02/2016.

En efecto en el citado requerimiento la Superintendencia Nacional de Salud

‘convoca a la reunión de alineación de las políticas de manejo de los pacientes

con desnutrición aguda ubicados en la Alta Guajira el día miércoles 2 de marzo

de 2016, a las 2 p. m. en el Auditorio de la Secretaría de Salud Departamental’

(subrayado fuera del texto original).

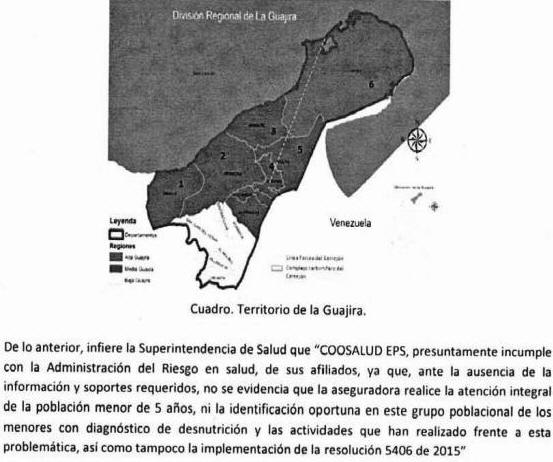

Como puede observarse en el mapa que presentamos a continuación, el cual fue

extraído del oficio remitido por la Supersalud, la región de la Alta Guajira se

refiere al municipio de Uribia, donde Coosalud no posee afiliados, por lo que no

podría presentar informe alguno al no tener ningún caso en la población de

interés.

En ese mismo oficio se informa que el día de la reunión la Supersalud recibiría

departe de las EPS, en medio magnético la información de morbimortalidad por

desnutrición aguda para los periodos del 2015 y al cierre de febrero de 2016 con

todos los datos de los menores, los cuales no existían por la razón mencionada

en el párrafo anterior. Nótese que la población de Coosalud EPSS en La Guajira

es inferior al 4% del total reportado por el DANE, en consecuencia, no se

encuentran afiliados en todos los municipios.

Así, con base soporte –sic– solicitado en la enunciada reunión, el cual fue el listado de niños con morbimortalidad de la Alta Guajira afiliados a Coosalud, no puede realizarse tal inferencia, pues Coosalud no tiene afiliados en esa región.

Sin embargo, Coosalud sí entregó la información de sus menores afiliados con

desnutrición a la Secretaría de Salud de La Guajira según la ubicación

registrada en la Base de Datos.

La segunda afirmación hace alusión al NURC 2-2016-019035, al que la Supersalud

se refiere como “Segundo Requerimiento”. En este NURC se afirma erróneamente que

Coosalud no dio respuesta al NURC 2-2016-018275 6/02/2016, pero nuestra empresa

sí atendió y asistió a la reunión convocada.

No obstante, en el NURC 2-2016-019035 la Supersalud solicita la información de 8 ítems diferentes a lo requerido en el oficio anterior y se le da respuesta integral a la totalidad de los puntos incluyendo el tercer punto sobre el cual afirma el ente de control.

“En el tercer punto del segundo requerimiento se solicitó a Coosalud EPS, los

resultados de las actividades acordadas en el plan de contingencia con sus

respectivos documentos de evidencias, de acuerdo con lo concertado con la

Secretaría de Salud Departamental.

Lo anterior derivado de una notificación de no asistencia a la primera y segunda reunión de seguimiento al plan de contingencia para la prevención y control de la desnutrición en el departamento de La Guajira 2015 a 2015, remitido a la Superintendencia Nacional de Salud, mediante NURC 1-2015-086028 por la Gobernación de La Guajira.

Esta aseveración es errónea, ya que Coosalud sí contestó de manera integral el oficio antes mencionado incluyendo los resultados de las actividades del plan de contingencia con sus respectivos soportes.

Afirma la Supersalud que “de acuerdo con el informe de la Secretaría

Departamental de Salud remitido a esta Superintendencia, la EPS no ha cumplido

con la totalidad del plan de contingencia para la prevención de la desnutrición

en La Guajira años 2014-2015, registrando un porcentaje de cumplimiento del

31.20%.”

Al respecto informamos que no conocemos los criterios con los que se evaluó

dicho plan y cuál debería ser el cumplimiento esperado a la fecha de evaluación,

por lo que no aceptamos este hallazgo, toda vez que se da como cierta una

información enviada por el ente territorial la cual no ha sido notificada o

comunicada a Coosalud EPSS. Así las cosas para ampliar estos descargos, en el

ejercicio del derecho fundamental de petición consagrado en el artículo 23 de la

Constitución Política de Colombia, de manera respetuosa pedimos a ese ente de

control nos remita copia de todos los soportes que motivan y consideran en

informe de hallazgos de la referencia, en especial el informe de la Secretaría

Departamental de Salud remitido a esta Superintendencia relacionado con el

inciso anterior.

El NURC 2-2016-018275, hace referencia a una reunión para la alineación de las

políticas de manejo de pacientes menores de 5 años desnutridos de la Alta

Guajira, como se observa en el mismo informe, la Alta Guajira es para la

población de Uribia y Coosalud EPSS no hace presencia en esta región, por no

poseer usuarios en la Alta Guajira. (…) Sin embargo para el día 2 de marzo de

2016, no se evidencia soporte de acta reunión en la Secretaría de Salud

Departamental, con base al soporte enviado por la Coordinadora del municipio de

Riohacha (se adjunta archivo en pdf).

Ahora bien, es importante resaltar que Coosalud EPS sí posee información y soportes de la atención en salud de los menores diagnosticados con desnutrición.” Análisis de la Superintendencia Nacional de Salud

Se revisa respuesta de la EPSS Coosalud en la que refiere haber entregado la

información solicitada por esta Superintendencia mediante NURC 2-2016-018275 del

26/02/2016, pero no hay evidencia anexa de este informe, ni NURC relacionado con

esta respuesta. La Entidad registra población afiliada en La Guajira por lo

tanto debe cumplir con la entrega de la información y los soportes solicitados.

La EPS refiere que sí posee información y soportes, de la atención en salud de

los menores diagnosticados con desnutrición pero se realizó la revisión de los

documentos anexos y en ninguno de ellos se encuentran reflejadas las actividades

relacionadas en el plan de contingencia con sus respectivos documentos de

evidencias, de acuerdo con lo concertado con la Secretaría de Salud

Departamental.

En el informe de la Secretaría Departamental de Salud remitido a esta

Superintendencia, la EPS no ha cumplido con la totalidad del plan de

contingencia para la prevención y control de la desnutrición en La Guajira años

2014-2015, registrando un porcentaje de cumplimiento del 31.20%. La EPS refiere

“que el porcentaje de cumplimiento a la fecha de las actividades es desconocido

por ellos”, pero en las respuestas al tercer punto aseguran que sí se dio

contestación completa al oficio, incluyendo el resultado de las actividades del

plan de contingencia con sus respectivos soportes.

Al parecer no hay claridad en la información suministrada por la EPS toda vez

que aseguran que dieron contestación y en esta incluyen el resultado de

actividades pero también refieren que el porcentaje de cumplimiento de las

actividades es desconocido para ellos.

Conclusión

Por lo anterior el hallazgo se confirma, dado que Coosalud EPS, incumple con la

entrega de la información requerida por la Superintendencia Nacional de Salud,

mediante el NURC 2-2016-018275 del 26/02/2016, teniendo en cuenta que no se

entregó la información, ni los soportes solicitados en el citado requerimiento,

vulnerando lo establecido en el artículo 11 de la Resolución número 5406 de 2015

y la Ley 1438 de 2011 artículo 114, al igual que el artículo 31 del Decreto

número 1485 de 1994; de igual forma no se evidencia que la aseguradora realice

la atención integral de la población menor de 5 años, ni la identificación

oportuna en este grupo poblacional de los menores con diagnóstico de

desnutrición y las actividades que han realizado frente a esta problemática, así

como tampoco la implementación de la Resolución número 5406 de 2015 lo cual

vulnera el artículo 14 de la Ley 1122 de 2007.

Hallazgo 4

Coosalud EPS, presuntamente incumple con las responsabilidades de las Entidades

Administradoras de Planes de Beneficio (EAPB), de acuerdo con lo establecido en

el artículo 11, numeral 11.1 de la Resolución número 5406 de 2015 que establece

“Garantizar la calidad y oportunidad en la atención integral en salud y

nutrición de la población a cargo…”, derivado del incumplimiento en la ejecución

del Plan de Contingencia establecido con la Secretaría Departamental de Salud de

La Guajira.

• Modelo de atención definido por la EPS para dar cumplimiento a los

lineamientos técnicos para la atención integral de las niñas y niños menores de

5 años para las vigencias 2014 y 2015 y los ajustes de acuerdo con lo

establecido en la Resolución número 5406 de 2015.

Observación

La entidad debe ajustar los modelos de atención de acuerdo con la Resolución

número 2406 de 2015, de tal manera que se incluya la ruta de atención de los

menores de cinco años con diagnóstico de desnutrición aguda.

• Relación de la red contratada para garantizar la prestación de servicios de

salud para la detección de alteraciones de crecimiento y desarrollo y toda la

atención relacionada con menores de 5 años de edad, diligenciada en el formato

SUFT05 red de servicios que puede consultar en el link

http://www.supersalud.gov.co/supersalud/Default.aspx?tabid=1038, con copia de

los soportes de los contratos debidamente perfeccionados.

Respuesta del Vigilado - Coosalud EPS:

“En lo que corresponde a este punto manifestamos que Coosalud EPSS sí tiene

ajustado su modelo de atención de acuerdo a los lineamientos en la Resolución

número 5406 de 2015, según consta en el NURC 2-2016-019035, el cual se anexa al

presente oficio.

La red contratada fue enviada anteriormente a esa Superintendencia en el formato requerido mediante NURC 1-2016-063789, el cual se anexa es nuevamente enviado como anexo de esta respuesta. En consecuencia aportamos relación de la red contratada para garantizar la prestación de servicios de salud para la detección de alteraciones de crecimiento y desarrollo y toda la atención relacionada con menores de 5 años de edad (…)

Análisis de la Superintendencia Nacional de Salud

Se revisa respuesta de la Entidad, donde refieren tener ajustado el modelo de

atención de acuerdo con la Resolución número 2406 de 2015, e informan que anexan

respuesta al presente informe, pero en documentos anexos por la EPSS Coosalud no

se evidencia descrita la ruta de atención de los menores de cinco años con

diagnóstico de desnutrición aguda.

En cuanto a la red contratada para garantizar la prestación de servicios de

salud para la detección de alteraciones de crecimiento y desarrollo y toda la

atención relacionada con menores de 5 años de edad, Coosalud anexa contratos

firmados por las dos partes con fecha de terminación 30 de marzo de 2016, con

una cláusula de prórroga automática, en caso de no existir documento para

terminación del mismo de manera unilateral por cualquiera de los dos

participantes, pero en ninguno de los contratos referidos, se anexa otrosí de

continuidad del servicio con la red de prestadores (Decreto número 4747 de 2007,

artículos 14 y 23 de la Ley 1122 de 2007).

Ninguno de los contratos anexos por la Entidad, soporta los documentos mínimos

que debe tener todo acuerdo de voluntades lo que permite inferir que no hay una

Red legalmente conformada.

Conclusión

Por lo anterior el hallazgo se confirma, dado que Coosalud EPS, incumple con las

responsabilidades de las Entidades Administradoras de Planes de Beneficio (EAPB),

de acuerdo con lo establecido en el artículo 11, numeral 11.1 de la Resolución

número 5406 de 2015 que establece “Garantizar la calidad y oportunidad en la

atención integral en salud y nutrición de la población a cargo…”, derivado del

incumplimiento en la ejecución del Plan de Contingencia establecido con la

Secretaría Departamental de Salud de La Guajira.

Asimismo, la entidad debe ajustar los modelos de

atención de acuerdo con la Resolución número 2406 de 2015 en la detección de

alteraciones de crecimiento y desarrollo y toda la atención relacionada con

menores de 5 años de edad y los soportes de la red contratada anexa no están

debidamente perfeccionados. (Negrilla fuera del texto).

Hallazgo 5

Coosalud EPS, incumple presuntamente con la entrega de la información requerida

de la red contratada y la copia de los soportes de los contratos debidamente

perfeccionados, para garantizar la prestación de servicios de salud para la

detección de alteraciones de crecimiento y desarrollo y toda la atención

relacionada con menores de 5 años de edad, vulnerando lo establecido en el

artículo 11 de la Resolución número 5406 de 2015 y la Ley 1438 de 2011 artículo

114, al igual que el artículo 31 del Decreto número 1485 de 1994.

• Informe de las auditorías realizadas por la EPS que usted representa, en la

vigencia 2015 a la red de prestadores contratada, para garantizar la prestación

de servicios de salud para la detección de alteraciones de crecimiento y

desarrollo y toda la atención relacionada con menores de 5 años de edad; y

cronograma de auditorías para la vigencia 2016.

Observación

Coosalud EPS debe ajustar los informes de auditoría realizada a su red de

prestadores de tal manera que se puedan evidenciar los resultados de auditoria

encaminados a garantizar la prestación de servicios de salud para la detección

de alteraciones de crecimiento y desarrollo y toda la atención relacionada con

menores de 5 años de edad, los planes de mejoramiento derivados del proceso y el

porcentaje de ejecución de las actividades del mismo.

• Informe de las actividades extramurales en salud realizadas por la EPS que

usted representa, para usuarios menores de 5 años, donde se especifique el

cronograma de actividades, cómo quedaron conformados los equipos de trabajo y el

registro (planillas de evidencia de la actividad desarrollada) que contenga los

datos y la firma de los afiliados atendidos, o su acudiente legal.

Respuesta del Vigilado - Coosalud EPS:

(…) Se deja constancia, que el vigilado se

pronunció al respecto.

Análisis de la Superintendencia Nacional de Salud

Coosalud EPSS anexa la red contratada para garantizar la prestación de servicios

de salud en la detección de alteraciones de crecimiento y desarrollo y toda la

atención relacionada con menores de 5 años de edad, los contratos se encuentran

firmados por las dos partes con fecha de terminación 30 de marzo del 2016

contienen cláusula de prórroga automática, en caso de no existir documento para

terminación del mismo de manera unilateral por cualquiera de los dos

participantes, pero en ninguno de los contratos referidos, se anexa otro sí de

continuidad del servicio con la red de prestadores.

Los contratos soportados no tienen las ampliaciones de vigencia, negociaciones sobre tarifas actualizadas, soporte de los procesos de evaluación y seguimiento de la ejecución del contrato, verificación de los componentes de habilitación y de calidad de la red prestadora, soporte y vigencia de las garantías determinadas por responsabilidad y ejecución, indicadores de oportunidad, gestión, seguridad y continuidad en la prestación de servicios de salud. Todas estas limitaciones e incumplimientos del soporte documental permiten inferir que no hay una Red legamente conformada.

La entidad refiere que realiza para cada contrato una matriz de programación de

actividades de promoción y prevención en la población infantil pero en ninguno

de los contratos anexos se evidencia está herramienta, tampoco se encuentra

soporte de recibido o acta de retroalimentación al prestador donde se compromete

con los indicadores y evaluación mensual propuestos por la EPS.

No se anexó evidencia de realización de auditorías por parte de la EPS, que

verifiquen el cumplimiento de los programas de promoción y prevención, no hay

planes de mejoramiento ni porcentaje de ejecución de actividades propuestas para

la atención a la infancia, niñez y adolescencia.

Conclusión

Por lo anterior el hallazgo se confirma, dado que Coosalud EPS, incumple con la

entrega de la información requerida de la red contratada y la copia de los

soportes de los contratos debidamente perfeccionados, para garantizar la

prestación de servicios de salud para la detección de alteraciones de

crecimiento y desarrollo y toda la atención relacionada con menores de 5 años de

edad, vulnerando lo establecido en el artículo 11 de la Resolución número 5406

de 2015 y la Ley 1438 de 2011 artículo 114, al igual que el artículo 31 del

Decreto número 1485 de 1994. (Negrilla fuera del texto).

Hallazgo 6

Coosalud EPS incumple presuntamente con la entrega de la información requerida

de actividades extramurales, teniendo en cuenta que no fue entregado lo

solicitado con relación al desarrollo de actividades extramurales en salud para

usuarios menores de cinco años y los soportes solicitados, vulnerando lo

establecido en el artículo 11 de la Resolución número 5406 de 2015 y la Ley 1438

de 2011 artículo 114, al igual que el artículo 31 del Decreto número 1485 de

1994.

Respuesta del Vigilado - Coosalud EPS:

“En cuanto a las actividades extramurales, Coosalud cuenta con la IPS Salud

Familiar que cuenta con equipos de trabajo integrados por enfermeras, auxiliares

de enfermería y promotores de enlace pertenecientes a las etnias indígenas de la

región.

Este equipo desarrolla actividades extramurales de manera permanente, de la cual

anexamos los soportes correspondientes.

En la solicitud de información documental enviada anteriormente, en la respuesta

al NURC 2-2016-019035, en el punto 8 se solicitó la información y esta EPS la

envió a la Superintendencia Nacional de Salud según consta en la respuesta

entregada en la reunión de fecha 2 de marzo de 2016 adelantada por la

Superintendencia Nacional de Salud, siguiendo las instrucciones del mismo NURC,

según lo probamos en el documento adjunto, en el cuerpo del cual está inmersa la

respuesta del punto aparentemente faltante.

Así mismo nos permitimos adjuntar soportes adicionales de actividades

extramurales, fotos y seguimiento de menores con DNT y certificación dada por el

ente territorial en donde se observa que Coosalud EPS no ha presentado a la

fecha fallecimiento de menor por DNT, sumado que para la vigencia 2016, esta EPS

realiza un trasplante hepático a un menor en la ciudad de Cali para manejo

integral de su patología.

Como referencia a RIESGO, los indicadores de calidad 2014 y 2015, según la

Supersalud fueron reportados desde el nivel nacional bajo la Circular 032, a lo

cual manifestamos que no corresponde a la realidad la muerte de maternas en

número de 11 para el 2014, ni de 20 muertes maternas para 2015, con los demás

indicadores que expresan en esa hoja (página 19) las muertes de enfermedades

crónicas no se correlacionan con los datos de la tabla.

Análisis de la Superintendencia Nacional de Salud

Coosalud anexa soporte de actividad extramural realizada, pero esta no contiene

los criterios definidos, donde se debe detallar:

• Informe de la actividad extramural en salud

realizadas por la EPS que usted representa, para usuarios menores de 5 años.

• Cronograma de actividades

• Conformación de los equipos de trabajo

• Registro (planillas de evidencia de la actividad desarrollada) que contenga los datos y la firma de los afiliados atendidos, o su acudiente legal.

En cuanto a los soportes adicionales adjuntos (fotos, seguimiento a niños con

desnutrición y visitas extramurales), se revisan CD entregados por la EPS pero

no hay soporte de esta información.

En cuanto al flujo de recursos, información solicitada en el hallazgo 6 del

literal N° 3, Coosalud EPS no da respuesta a este punto ni al registro coherente

de la información reportada; únicamente se refiere al registro de indicadores de

riesgo para el año 2014 y 2015, dato que no corresponde a este hallazgo.

Conclusión

Por lo anterior el hallazgo se confirma, dado que Coosalud EPS, incumple con la

entrega de la información requerida de actividades extramurales, teniendo en

cuenta, que no fue entregado lo solicitado con relación al desarrollo de

actividades del programa de promoción y prevención de la salud para usuarios

menores de cinco años, vulnerando lo establecido en el artículo 11 de la

Resolución número 5406 de 2015 y la Ley 1438 de 2011 artículo 114, al igual que

el artículo 31 del Decreto número 1485 de 1994. (Negrilla fuera del texto).

2. Flujo de recursos

El flujo de recursos, el cual está constituido por el conjunto de mecanismos

jurídicos y técnicos, que garantizan la prestación del servicio de salud y la

sostenibilidad financiera del Sistema General de Seguridad Social en Salud (Sgsss),

se incluye como categoría de análisis con el fin de que Coosalud dé las

respuestas a las que haya lugar frente a los hallazgos y observaciones

identificados por la SNS, de acuerdo con los parámetros establecidos para los

aspectos relacionados con el capital mínimo, el margen de solvencia y el pago de

facturas a la red de IPS por servicios prestados.

2.1. Coherencia en información reportada

Al revisar el Sistema de Recepción y Validación de Archivos de la Circular Única

(RVCC), se evidencia inconsistencia en la información reportada por Coosalud a

través de los archivos 17 y 18 para el período 43 de 2015, los cuales

corresponden al cuarto trimestre del año en mención para las cuentas por cobrar,

por cápita y por evento.

La inconsistencia resulta al contraponer, el total reportado por Coosalud, las

Entidades Beneficiarias de Pago (EBP), mediante el archivo 59, y lo reportado en

la plataforma Pisis del Ministerio de Salud y de Protección Social, tal y como

reporta el Sispro, una diferencia por valor de $13.920.939.778 entre lo que

reporta la EPS y las EBP, en lo referente a acreencias a la red de prestadores

de servicios de salud del departamento de La Guajira.

Tabla 5. Acreencias según fuente y tipo de cuenta

| Tabla 5. Acreencias según fuente y tipo de cuenta | ||

| FUENTE DE INFORMACIÓN | TIPO | VALOR |

| CUENTAS POR PAGAR | Capitación | 65.622.000 |

| Evento | 1.828.004.000 | |

| Total CXP | 1.893.626.000 | |

| CUENTAS POR COBRAR DE IPS | CXC no vencidas | 65.622.000 |

| CXC | 1.828.004.000 | |

| Total CXC | 1.893.626.000 | |

| Diferencia (CXP-CXC) | 0 | |

| CIRCULAR 030 DE 2013 | ERP Saldo Factura | 6.569.721.556 |

| IPS Saldo Factura | 15.814.565.778 | |

| Menor Valor | 963.655.774 | |

| Diferencia (MV-CXP) | 13.920.939.778 | |

Fuente: Archivos 017, 018 y 059 RVCC y SISPRO.

Corte: 31 de diciembre de 2015.

Hallazgo 7

Coosalud no cumple con lo definido en los artículos: 114, y 130 (numerales 7 y

12) de la Ley 1438 de 2011, en lo referente a la obligación de reportar, la

presentación de informes financieros de las entidades del Sgsss y el

cumplimiento de las instrucciones y órdenes impartidas, así como el reporte de

información a la SNS de manera oportuna. La SNS insta a la EPS a explicar los

motivos del incumplimiento de lo establecido en dicha ley.

Respuesta del Vigilado - Coosalud EPS:

A Folios 20 a 21 Coosalud responde frente al hallazgo que hace referencia a la

obligación de reportar de manera oportuna, confiable y clara, de la siguiente

manera: “Frente a este punto le comunicamos que Coosalud EPS sí cumple con sus

obligaciones de reportar, presentar informes financieros de las entidades del

Sgsss, así mismo, cumple con las instrucciones y órdenes impartidas, como el

reporte de información que se debe remitir tanto a la Superintendencia Nacional

de Salud, Ministerio de Salud y Protección Social, entre otros.

De acuerdo a lo expuesto, es importante resaltar que toda la información

reportada por Coosalud EPS a la Superintendencia Nacional de Salud en el marco

de la Circular Única donde se reportan Estados Financieros y sus anexos

correspondientes es confiable y fidedigna, cuya razonabilidad se encuentra

avalada en el dictamen del Revisor Fiscal.

En este sentido el reporte de cuentas por pagar reportado es el soportado en los

Estados Financieros de Coosalud EPS.

No obstante, pueden presentarse diferencias respecto a la Circular Conjunta

número 030 las cuales obedecen al efecto acumulativo de los registros reportados

en las transmisiones de información al inicio del proceso. De acuerdo a esto se

tomaron las medidas para la depuración y aclaración con el fin de tener un

porcentaje de coincidencia mayor del que se tiene actualmente.

Es de destacar también que las IPS reportan cuentas que ya han sido pagadas

debido a que las mismas ni las descargan de sus cuentas por cobrar, ya que la

mayoría de las IPS llevan estos pagos como anticipos y no los cruzan con las

cuentas ya pagadas, en consecuencia, las inconsistencias reportadas en el

hallazgo obedece exclusivamente al no descargue de las cuentas pagadas por parte

de las IPS.

De acuerdo a lo anterior, Coosalud EPS se encuentra en un proceso de

conciliación de cuentas para agilizar la conciliación de cartera, así mismo,

evitar informaciones incoincidentes –sic– como las reportadas en el presente

hallazgo, las cuales reiteramos se presentan porque las IPS no descargan los

pagos realizados por nuestra entidad”.

Análisis de la Superintendencia Nacional de Salud

Una vez revisada y analizada la información correspondiente al informe

preliminar remitido por la SNS, así como la respuesta dada por Coosalud al

respecto, es evidente que las diferencias persisten entre lo reportado por

cuentas por pagar en el archivo 017 y el sistema de información RVCC (saldo por

factura ERP) por servicios prestados reportados al Ministerio de Salud y

Protección Social por la misma Coosalud.

De igual forma, y de manera reiterada Coosalud argumenta que el aumento obedece

al efecto acumulativo en las trasmisiones al sistema de información del

Ministerio de Salud y Protección Social y a la falta de gestión por parte de las

IPS que “no descargan los pagos realizados” por la EPS.

El argumento dado no justifica el cumplimiento

obligatorio de lo establecido en los artículos 114 y 130 de 1438 de 2011, el

cual establece que los reportes deben ser hechos de forma oportuna, proveyendo

información confiable, y clara.

Conclusión

Por lo anteriormente expuesto y debido a que la respuesta dada por Coosalud no

aclara y justifica la diferencia encontrada entre las cuentas por pagar en el

archivo 017 en el RVCC y las facturas registradas en la plataforma Pisis del

Ministerio de Salud y Protección Social, el hallazgo 7 se ratifica. (Negrilla

fuera del texto).

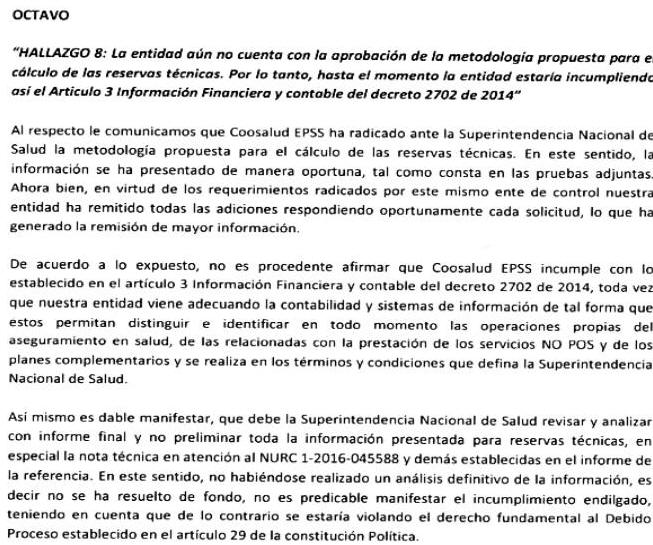

2.2. Reservas Técnicas

En comunicación identificada con el Número Único de Radicación de

Correspondencia (NURC) número 3-2016-014978, la Superintendencia Delegada para

la Supervisión de Riesgos, informó mediante concepto técnico lo pertinente al

Hallazgo 8 en el numeral 3.2. Reservas Técnicas, lo siguiente:

“Las Entidades Promotoras de Salud (EPS), las organizaciones de economía

solidaria vigiladas por la Superintendencia Nacional de Salud que se encuentran

autorizadas para operar el aseguramiento en salud, las Entidades Adaptadas al

Sistema General de Seguridad Social y las Cajas de Compensación Familiar, que

operan en el régimen contributivo y/o subsidiado (artículo 2° del Decreto número

2702 de 2014), tienen la obligación de calcular, constituir y mantener

actualizadas mensualmente las siguientes reservas técnicas, las cuales deberán

acreditarse ante la Superintendencia Nacional de Salud. Exceptuando las

Entidades Promotoras de Salud Indígenas (EPSI).

Las reservas técnicas tienen como propósito mantener una provisión adecuada para

garantizar el pago de la prestación de servicios de salud del Sistema de

Seguridad Social en Salud que están a cargo de las entidades. Las reservas

técnicas constituidas por la entidad a la fecha ascienden a $106.818.823 miles,

discriminadas en gran parte en obligaciones de servicios de salud ya conocidos

por la entidad a través del hecho generador o potencialmente generador de la

obligación.

Para Coosalud, al cierre de 2015, el monto de los recursos incorporados en los

Estados Financieros relacionados con el costo (Reservas Técnicas) y su

respectivo impacto en el pasivo derivado de las autorizaciones de prestación de

servicios a la población afiliada, desde el punto de vista de la metodología y

de la información que sirve de base para su cálculo presenta inconsistencias,

las cuales, esta Superintendencia ha venido observando y haciendo requerimientos

a la EPS desde enero de 2015, conforme a relación que se detalla a continuación:

1. NURC 2-2015-009029 del 28/01/2015: Con fundamento en el Decreto número 2702

de 2014 y la Resolución número 4175 de igual año, fue solicitado a Cooperativa

Empresa Solidaria de Salud y Desarrollo Integral “Coosalud” informar en el plazo

de tres (3) días si acogía la metodología para el cálculo de reservas técnicas

adoptada por la Superintendencia y, de no hacerlo, dentro de los quince (15)

días siguientes debía remitir el procedimiento propuesto.

2. NURC 2-2015-016122 del 18/02/2015: Encontrándose vencido el término

establecido en la anterior comunicación sin existir pronunciamiento alguno por

parte de la vigilada, fue informado a la entidad que se entendía acogida la

metodología definida en la Resolución número 4175 de 2014 y, en consecuencia,

debía llevar a cabo los ajustes necesarios, comoquiera que en cumplimiento a lo

establecido en el Decreto 2702 de 2014, la primera medición se realizaría con

corte al 31 de marzo de 2015.

3. NURC 1-2015-022100 del 25/02/2015: De manera extemporánea, la entidad de

manifestó su decisión de no acoger la metodología para el cálculo de las

reservas técnicas establecidas por la Superintendencia Nacional de Salud, para

lo cual puso en conocimiento la que venía desarrollando.

4. NURC 1-2015-029416 del 11/03/2015: La entidad reitera de manera extemporánea,

su decisión de no acoger la metodología para el cálculo de las reservas técnicas

establecidas por la superintendencia Nacional de Salud.

5. NURC 1-2015-037645 del 31/03/2015: La entidad manifiesta su decisión de no

acoger la metodología para el cálculo de las reservas técnicas establecidas por

la superintendencia Nacional de Salud e índica que tomará el método de Chain

Ladder para la reserva de obligaciones no conocidas.

6. NURC 2-2015-048201 del 12/05/2015: Una vez evaluada la metodología propuesta

por la entidad, se precisa, conforme a lo dispuesto en el numeral 1 del artículo

7° del Decreto número 2702 de 2014. Sobre el particular teniendo en cuenta que

dentro de lo remitido solo informa el método a utilizar por Coosalud, es

necesario que la entidad aclare si dicho método se seguirá de acuerdo con lo

definido en la Resolución número 412 de 2015. Así mismo, debe enviar el soporte

histórico y los resultados que sustente la metodología. Para tal fin se

determina cinco (5) días hábiles.

7. NURC 1-2015-061529 del 28/05/2015: La entidad manifiesta que en las

obligaciones conocidas será una adaptación de la Resolución número 412, en

referencia a la metodología de las obligaciones no conocidas se realizará con

pagos futuros mediante un Chian Ladder, adicionalmente, envía información para

evaluar.

8. NURC 2-2015-060580 del 12/06/2015: La Superintendencia llevó a cabo la

revisión y evaluación de la metodología presentada por el vigilado, en

referencia a las obligaciones conocidas la entidad no precisa cual es la

adaptación y tampoco envían el ejercicio para esta reserva. En la reserva

de obligaciones no conocidas la base de datos enviadas presenta una baja calidad

en la información. Por lo anterior no fue posible aprobar la metodología

propuesta y en consecuencia debe enviarse nuevamente la metodología con las

observaciones descritas en un plazo de dos (2) días hábiles.

9. NURC 1-2015-071479 del 19/06/2015: Coosalud informó que en las obligaciones

conocidas la adaptación de la metodología que se acogen a la metodología 412,

pero en las tarifas que disminuyen su tarifa tomarán la misma. En obligaciones

no conocidas que los valores en H no corresponden a imprecisiones en los datos

indican un movimiento de crédito y por eso aparecen valores en cero o negativos.

Anexan nueva información.

10. NURC 2-2015-066873 del 03/07/2015: La Superintendencia llevó a cabo la

revisión y evaluación de la metodología presentada por el vigilado, en

referencia a las obligaciones conocidas esta Superintendencia entiende que en

los casos que la cual se aplique la metodología por promedios sea menor se

tomará el valor de la tarifa contratada, sin embargo, se reitera a la entidad el

no envío de la información histórica que sirve como sustento para la

comprobación de los resultados por lo cual no es posible aprobar la metodología.

En adición se solicita a la entidad a corte junio de 2015 la metodología

ajustada.

11. NURC 2-2015-124636 del 17/11/2015: Se reitera a la entidad las observaciones

en referencia al NURC 2-2015-066873 del 3 de julio de 2015, con el fin de

remitir a esta Delegada los ajustes en la metodología, con ese fin se concede un

plazo de cinco (5) días hábiles.

12. NURC 1-2015-158555 del 17/12/2015: La entidad da respuesta a la reiteración

de las observaciones.

13. NURC 2-2016-019809 del 03/03/2016: La Superintendencia remitió observaciones

relacionadas con la calidad de la información remitida y la metodología, se

concede a la entidad un plazo de tres (3) días hábiles.

14. NURC 2-2016-024867 del 17/03/2016: En atención a la reunión llevada a cabo

el 11 de marzo de 2016 en las instalaciones de la Superintendencia, se solicita

a la entidad: la nota técnica, los soportes históricos y el archivo de

resultados en Excel. Con ese fin en la reunión se concedió un plazo hasta el 22

de marzo del mismo año.

15. NURC 1-2016-044422 del 05/04/2016: La entidad envía el archivo de

resultados, el archivo plano para el cálculo reservas conocidas, archivo plano

de facturas y el cálculo en Excel.

16. NURC 1-2016-0525963 del 20/04/2016: La entidad envía la nota técnica y los

archivos relacionados en atención al NURC 1-2016-044422.

17. NURC 2-2016-045588 del 23/05/2016: Conforme a la información allegada por la

entidad sobre la propuesta metodológica de las reservas técnicas, se realizaron

observaciones en relación a la Nota Técnica presentada, y la falta de

información para aprobar la metodología propuesta. Con ese fin se concedió cinco

días hábiles para la respuesta al requerimiento.

18. NURC 1-2016-074767 del 03/06/2016: La entidad envía la nota técnica y los

archivos relacionados en atención al NURC 1-2016-045588. Actualmente se

encuentra en análisis por parte de la Superintendencia.

19. Conforme a la revisión preliminar de la Nota Técnica allegada por la entidad

se encontró que aún no han realizado las aclaraciones necesarias, según las

observaciones elaboradas por esta Superintendencia en lo relacionado con la

reserva de obligaciones no conocidas.

Hallazgo 8

La entidad aún no cuenta con la aprobación de la metodología propuesta para el

cálculo de las reservas técnicas. Por lo tanto, hasta el momento la entidad

estaría incumpliendo así el artículo 3° Información Financiera y contable del

Decreto número 2702 de 2014. “Respuesta del Vigilado - Coosalud EPS:

La entidad dio respuesta mediante el NURC 1-2016-099869 del 26 de julio de 2016

radicado en esta Superintendencia, así:

Análisis de la Superintendencia Nacional de Salud:

Respecto a la respuesta remitida por la entidad, se tienen las siguientes observaciones:

Nota Técnica

Una vez analizada la información de la nota técnica remitida por la entidad

mediante el NURC 1-2016-074767 del 3 de junio de 2016, se precisa lo siguiente:

1. En referencia a la observación realizada en el numeral 1.1., relativa a

precisar en la metodología la fecha de evento y pago para la reserva de

obligaciones conocidas no liquidadas, Coosalud no presentó parametrización para

dicho campo, pese a que la fecha de evento tiene distintas connotaciones como,

por ejemplo, la fecha de prestación, fecha de autorización o fecha de radicación

de la factura; e igualmente para las fechas de pago debía aclarar si esta

corresponde a la fecha efectiva del mismo o a la fecha de causación de la

factura.

2. Si bien en el numeral 1.3. se solicitó indicar la razón de no considerar la

substracción de las obligaciones conocidas en dicha metodología, la entidad no

se pronunció al respecto.

3. Aun cuando en el numeral 2, se solicitó la base de datos atinente a la

reserva de obligaciones conocidas liquidadas para el corte de noviembre de 2015,

en la cual se debía incluir las variables principales de la misma, la entidad no

remitió el archivo solicitado.

4. Respecto a la observación 1.4. relacionada a la no inclusión de todas las

obligaciones pagadas en el triángulo de siniestros, la entidad da respuesta

señalando que “La información histórica no incorpora los servicios contratados

bajo la modalidad de capitación, en razón a que el propósito de esta modalidad

es lograr control a través de la transferencia del riesgo…”.

Al respecto, se destaca que el Decreto número 4747 del 2007 artículo 7°

parágrafo 2°, en el cual se establecen las condiciones mínimas que se deben

incluir en los acuerdos de voluntades para la prestación de servicios mediante

el mecanismo de pago por capitación, señala que “Este mecanismo de pago no

genera en ningún caso la transferencia de las obligaciones propias del

aseguramiento a cargo exclusivo de las entidades responsables de cubrir el

riesgo en salud”.

De igual forma, el Decreto número 780 de 2016 –que compiló el Decreto número

2702 de 2014 en la Parte 5, Título 2 Capítulo 2 Sección 1– en el artículo

2.5.2.2.1.9. numeral 1.2. Describe la naturaleza de la reserva de obligaciones

no liquidadas, la cual difiere con lo manifestado por la entidad.

5. La entidad no remitió la base de datos con la cual se realizaron las

diferentes estimaciones de las obligaciones para la metodología de promedios.

Conclusión:

De acuerdo a lo anteriormente expuesto y las evidencias allegadas por Coosalud,

se concluye que se mantiene el hallazgo.

3.3. Aclaración de cartera, depuración obligatoria de cuentas, pago de

facturación por prestación de servicios y recobros

Analizada la información registrada, tanto por Coosalud como por las Entidades

Beneficiarias de Pago (EBP), en el Sistema Integral de Información de la

Protección Social (SISPRO), el estado actual de la cartera según la naturaleza

jurídica del acreedor es la siguiente.

| Tabla 6. Distribución cartera por naturaleza jurídica | ||||||

| Año | Naturaleza Jurídica | ERP Saldo Factura | IPS Saldo Factura | Menor Valor | % Participación | % Coincidencia |

| 2015 | PRIVADA | 3.283.262.522 | 8.264.468.651 | 554.581.259 | 57,55% | 6,71% |

| PÚBLICA | 3.286.459.034 | 7.550.097.127 | 409.074.515 | 42,45% | 5,42% | |

| Subtotal | 6.569.721.556 | 15.814.565.778 | 963.655.774 | 6,09% | ||

| 2016 | PRIVADA | 3.386.616.008 | 9.813.225.605 | 1.054.199.668 | 45,17% | 10,74% |

| PÚBLICA | 3.419.085.152 | 10.641.474.657 | 1.279.486.654 | 54,83% | 12,02% | |

| Subtotal | 6.805.701.160 | 20.454.700.262 | 2.333.686.322 | 11,41% | ||

| % Crecimiento | 3,59% | 29,34% | 142,17% | Aumentó | ||

Fuente: Cubos 030, corte marzo 2016.

Comparada la diferencia entre las cifras reportadas como saldo factura ERP y EBP

para los dos años, se aprecia una diferencia significativa que asciende hasta

$13.648.999.102 para el año 2016, que los prestadores reportan de más, situación

que denota deficiencias en la gestión de conciliación y cruce de facturación

entre los actores, desatendiendo lo ordenado en la Circular Conjunta número 030

de 2013. Por su parte, el porcentaje de coincidencia general aumenta entre los

dos años hasta el 11,41% para el primer trimestre del año en curso, cifra baja

que no incide positivamente en el flujo de recursos provenientes por facturas y

recobros por servicios prestados. Al diferenciarlos según la naturaleza jurídica

de los prestadores la coincidencia ocurre en las EBP del sector privado.

| Tabla 7. Distribución cartera por EBP | |||||

| N° | Razón Social EBP - Entidad Beneficiaria de Pago | ERP Saldo Factura | EBP Saldo Factura | Menor Valor | % Participación |

| 1 | ESE HOSPITAL SAN JOSÉ DE MAICAO | 2.256.465.115 | 7.192.308.520 | 1.124.430.604 | 48,18% |

| 2 | CENTRO MÉDICO SINAPSIS IPS S. A. | 543.045.124 | 2.562.528.016 | 490.273.935 | 21,01% |

| 3 | CLÍNICA SAN JUAN BAUTISTA S.A.S. | 1.118.831.634 | 3.366.585.685 | 392.215.991 | 16,81% |

| 4 | UNIDAD DE CUIDADOS INTENSIVOS RENACER | 238.974.347 | 1.611.471.667 | 149.529.712 | 6,41% |

| 5 | EMPRESA SOCIAL DEL ESTADO HOSPITAL NUESTRA SEÑORA DE LOS REMEDIOS | 214.133.144 | 1.005.090.153 | 77.345.062 | 3,31% |

| 6 | ASOCIACIÓN DE CABILDOS Y/O AUTORIDADES TRADICIONALES DE LA GUAJIRA | 43.274.380 | 113.328.108 | 27.662.499 | 1,19% |

| 7 | ESE HOSPITAL NUESTRA SEÑORA DEL PILAR | 83.758.328 | 43.493.569 | 21.035.950 | 0,90% |

| 8 | ANASHIWAYA IPSI | 37.860.423 | 475.350.141 | 15.131.563 | 0,65% |

| 9 | HOSPITAL SANTA TERESA DE JESÚS DE ÁVILA | 22.821.533 | 39.773.959 | 11.213.999 | 0,48% |

| 10 | UNIDAD MATERNOINFANTIL TALAPUIN S.A.S. | 189.958.887 | 41.882.382 | 9.064.472 | 0,39% |

| 11 | SOCIEDAD MÉDICA CLÍNICA RIOHACHA S.A.S | 5.746.418 | 87.691.128 | 5.746.418 | 0,25% |

| 12 | MEDICENTER ESPECIALIZADO LTDA | 129.722.488 | 568.402.444 | 3.810.316 | 0,16% |

| 13 | E.S.E. HOSPITAL SAN RAFAEL NIVEL II | 246.852.699 | 888.213.997 | 2.390.500 | 0,10% |

| 14 | UNIDAD DE CUIDADOS INTENSIVOS ASYSTIR | 13.982.496 | 17.256.228 | 2.354.299 | 0,10% |

| 15 | CENTRO DIAGNÓSTICO DE ESPECIALISTAS LTDA. | 12.445.131 | 133.205.531 | 1.033.938 | 0,04% |

| 16 | ESE HOSPITAL SANTA CRUZ DE URAMITA | 53.544.848 | 44.290.291 | 171.195 | 0,01% |

| 17 | CLÍNICA DE ESPECIALISTAS GUAJIRA LTDA. | 379.271.367 | 1.068.274.169 | 170.587 | 0,01% |

| 18 | HOSPITAL SANTA RITA DE CASSIA | 10.851.130 | 12.958.668 | 105.282 | 0,005% |

Fuente: Cubos 030, corte marzo 2016.

Al analizar el porcentaje de concentración de la cartera, de las tres EBP a las

que Coosalud adeuda, corresponde al 86% del menor valor, esto indica una

disparidad en los procesos de registro, conciliación y depuración de las cuentas

por pagar. De igual manera, 18 de las 42 EBP que reportan acreencias presentan

un nivel de coincidencia de facturas que dan como resultado un menor valor

superior a cero. Esta situación aumenta el costo de oportunidad para la

prestación de los servicios de salud vía retraso del pago de obligaciones

contraídas con los prestadores.

Hallazgo 9

Coosalud, No Cumple con lo dispuesto en los artículos 1° y 7 del Decreto número

1281 de 2002, y la Circular número 030 de 2015 (numeral 4.4) por cuanto los

montos reportados ante el Ministerio de Salud y Protección Social, son

significativamente inferiores a los reportados por las EBP, a lo que se suma el

bajo porcentaje de coincidencia, lo cual indica falta de gestión para la

aclaración, de cartera, depuración obligatoria de cuentas, y pago de facturación

por servicios prestados.

Análisis de la Superintendencia Nacional de Salud

Una vez revisada toda la información con la cual la SNS estableció el hallazgo

relacionado con el incumplimiento de lo dispuesto en los artículos 1° y 7° del

Decreto número 1281 de 2002, y la Circular número 030 de 2015 (numeral 4.4), así

como la respuesta dada y los soportes de conciliaciones con los proveedores de

la Red de La Guajira. Es evidente que la EPS demuestra acciones encaminadas a la

depuración y aclaración de facturas con 11 de las 18 EBP con las que la

acreencia presenta un menor valor. Las cuales se presentan a continuación:

| Razón Social EBP - Entidad Beneficiaria de Pago | ERP Saldo Factura | EBP Saldo Factura | Menor Valor | % Participación |

| CENTRO MÉDICO SINAPSIS IPS S.A. | 543.045.124 | 2.562.528.016 | 490.273.935 | 21,01% |

| EMPRESA SOCIAL DEL ESTADO HOSPITAL NUESTRA SEÑORA DE LOS REMEDIOS | 214.133.144 | 1.005.090.153 | 77.345.062 | 3,31% |

| ASOCIACIÓN DE CABILDOS Y/O AUTORIDADES TRADICIONALES DE LA GUAJIRA | 43.274.380 | 113.328.108 | 27.662.499 | 1,19% |

| ESE HOSPITAL NUESTRA SEÑORA DEL PILAR | 83.758.328 | 43.493.569 | 21.035.950 | 0,90% |

| UNIDAD MATERNO-INFANTIL TALAPUIN S.A.S. | 189.958.887 | 41.882.382 | 9.064.472 | 0,39% |

| CLÍNICA DE ESPECIALISTAS GUAJIRA LTDA | 379.271.367 | 1.068.274.169 | 170.587 | 0,01% |

| HOSPITAL SANTA RITA DE CASSIA | 10.851.130 | 12.958.668 | 105.282 | 0,01% |

Sin embargo, la presentación de documentos que sustentan la realización de acciones de conciliación, depuración y aclaración no justifican el valor saldo factura como ERP, el bajo porcentaje de coincidencia, y la falta de gestión ante las siguientes EBP con las cuales existe un porcentaje de coincidencia. De igual forma, en ningún documento hace referencia a acciones de conciliación, depuración y aclaración de las 24 EBP que reportan acreencias, de las cuales Coosalud reporta ante el Ministerio de Salud y Protección Social acreencias a 23 EBP, la siguiente tabla relaciona dichas EBP.

| Razón Social EBP - Entidad Beneficiaria de Pago | Municipio EBP | ERP Saldo Factura | IPS Saldo Factura |

| ESE HOSPITAL NUESTRA SEÑORA DEL PERPETUO SOCORRO | URIBIA | 1.986.127 | 10.158.433 |

| COMITÉ MUNICIPAL DE LA CRUZ ROJA DE MAICAO | MAICAO | 166.896.904 | |

| ESE HOSPITAL SANTO TOMÁS | VILLANUEVA | 54.202.443 | 66.910.547 |

| ESE HOSPITAL NUESTRA SEÑORA DEL CARMEN | HATONUEVO | 16.208.243 | 23.010.166 |

| HOSPITAL DONALDO SAÚL MORÓN MANJARREZ | LA JAGUA DEL PILAR | 2.066.369 | 1.406.000 |

| CLÍNICA SOMEDA LTDA. | SAN JUAN DEL CESAR | 218.138 | |

| ESE HOSPITAL SAN RAFAEL DE ALBANIA | ALBANIA | 40.556.153 | |