SALA DE CASACIÓN LABORAL

DR. LUIS JAVIER OSORIO LÓPEZ

Magistrado Ponente

Radicación N° 29470

Acta N° 30

Bogotá D.C., veinte (20) de abril de dos mil siete (2007).

Decide la Corte el recurso de casación que interpuso la parte demandante contra la sentencia proferida por Sala Laboral del Tribunal Superior del Distrito Judicial de Bucaramanga, el 31 de enero de 2006, en el proceso ordinario adelantado por el señor LUIS IGNACIO VÁSQUEZ ESTEPA contra el INSTITUTO DE SEGUROS SOCIALES.

I. ANTECEDENTES

Con la demanda inicial solicita el actor, se declare que la pensión de jubilación que le reconoció la entidad convocada al proceso mediante las Resoluciones 0276 del 4 de diciembre de 2001 y 055 del 11 de marzo de 2002, en cuantía de $343.027,oo mensuales, a partir del 3 de julio de 2001, no fue liquidada conforme a los precisos ordenamientos contenidos en el artículo 36 de la Ley de 1993, razón por la cual esta resulta ser inferior en un 49.723% de su valor real, que estima en $682.280,oo; o en subsidio, la cantidad que resulte de la operación de reliquidación, efectuada conforme a la ley. En consecuencia pide que la entidad demandada proceda a reliquidar el valor de dicha prestación y a pagarle el correspondiente reajuste, junto con los incrementos legales anuales causados desde el momento en que le fue reconocida, la indexación de las condenas, y a las costas procesales.

Como fundamento de esos pedimentos, argumentó que prestó sus servicios a la empresa Licorera de Santander y al I.S.S., en el período comprendido entre el 1° de abril de 1971 y el 20 de agosto de 1996, por más de 20 años; que su último empleador fue la entidad demandada, Seccional Santander, de la cual fue retirado en la última fecha citada; que cuando entró en vigencia la Ley 100 de 1993, tenía cumplidos 40 años de edad y le faltaban menos de 10 años para cumplir con el requisito de la edad y obtener el derecho a la pensión de jubilación; que el 3 de julio de 2001 cumplió 55 años de edad, consolidándose así el derecho a esa prestación, por contar con los requisitos de edad y tiempo de servicios en el sector oficial; que en el lapso comprendido entre el 21 de agosto de 1996 y el 3 de julio de 2001, no devengó salario alguno; que el ISS no le liquidó la pensión conforme a lo establecido en el artículo 36 de la Ley 100 de 1993, al omitir la actualización anual de su salario, con base en la variación del índice de precios al consumidor certificado por el Dane, lo que le representa una disminución en el valor inicial de la pensión equivalente a $339.253,oo mensuales, es decir, un $49.723% menos del valor real de la misma, ya que se le debió reconocer en cuantía mensual de $682.280,oo; y que agotó la vía gubernativa.

II. RESPUESTA A LA DEMANDA

La parte accionada al dar respuesta a la demanda, se opuso a las pretensiones. Aceptó los hechos atinentes al período laborado por el demandante en el sector oficial, haber sido su último empleador, y que no devengó salario alguno entre el 21 de agosto de 1996 y el 3 de julio de 2001 cuando cumplió 55 años de edad; de los demás dijo que no eran ciertos, por lo que se deben demostrar. No acepta los índices que el actor toma para la liquidación de la pensión y aduce que le liquidó tal prestación de conformidad con el artículo 69 de la convención colectiva vigente entre el 1º de noviembre de 1994 y el 31 de octubre de 1996, así como el artículo 36 de la Ley 100 de 1993; que efectuada la liquidación como trabajador oficial, resultó inferior a la pensión convencional, por lo cual le otorgó esta última, en aplicación del principio de la favorabilidad. Propuso como excepción la de inexistencia de la obligación.

III. SENTENCIA DE PRIMERA INSTANCIA

Conoció de la primera instancia el Juzgado Segundo Laboral del Circuito de Bucaramanga, quien profirió sentencia el 22 de julio de 2003, en la que absolvió al I.S.S. de las pretensiones formuladas en su contra, y condenó en costas al actor.

IV. SENTENCIA DE SEGUNDA INSTANCIA

Apeló la parte demandante y la Sala Laboral del Tribunal Superior del Distrito Judicial de Bucaramanga, mediante sentencia del 31 de enero de 2006, confirmó íntegramente la de primera instancia, e impuso costas al recurrente.

Para esa decisión consideró que la pensión reconocida al demandante y cuya reliquidación se pretende, fue convencional, por lo que no se indexa su ingreso base de liquidación, contrario a lo que ocurre con las pensiones legales causadas en vigencia de la Ley 100 de 1993.

Al respecto expresó:

“La principal inconformidad del apelante, se refiere a que en la liquidación de la pensión que le fue reconocida por el ISS al actor no se le indexó el ingreso que se debe tomar como base para cuantificarla.

Para el estudio del recurso se requiere, en primer lugar, determinar la clase de pensión que le fue recocida (sic) al accionante y cuya reliquidación depreca, es decir su naturaleza legal o convencional.

Veamos. La pensión de jubilación le fue reconocida al actor mediante Resolución 276 del 4 de Diciembre de 2001 (folios 2 a 9), como trabajador oficial a quien “por lo tanto le son aplicables para los efectos de la pensión de Jubilación la Convención Colectiva de Trabajadores del ISS, en concordancia con la Ley 33 de 1985 y Ley 100 de 1993”, folio 3, considerando la cláusula 60 convencional vigente entre el 1 de Noviembre de 1994 y el 31 de Octubre de 1996, sobre la liquidación con el 75% del promedio de lo percibido en el último año de servicios por todos los factores salariales percibidos, que conforme a la previsión convencional entre el 21 de agosto de 1995 y el 20 de agosto de 1996, art. 69, aplicada al caso, la mesada pensional que en efecto reconoció al hoy demandante ascendía a la suma de $343.027,00.

Sobre este valor, para efecto del cálculo de las cuotas partes con que concurrirían a cancelar la prestación las entidades donde laboró el actor, la entidad demandada efectuó operación en la que tuvo en cuenta los factores consagrados en el Decreto 1158 de 1994 y el IBL de lo devengado en el tiempo que le hiciera falta para adquirir el derecho, conforme a la Ley 100 de 1993 en su artículo 36, con resultado final de $284.261 a cargo de las entidades concurrentes, a las que agregó la diferencia a cargo solo del ISS por beneficios convencionales.

En el mismo acto administrativo se previó la deducción del valor recibido por pensión de jubilación, a la de vejez que eventualmente se le reconozca al demandante por el ISS. La Resolución 276 de 2001 fue confirmada, mediante la Resolución 055 del 11 de Marzo de 2002, bajo la consideración de que se trató se (sic) una pensión convencional la que le fue concedida, por resultarle mas favorable que la legal.

Lo anterior permite concluir, que la pensión que le fue reconocida al demandante y cuya reliquidación se demandó, fue una pensión convencional, para la que no se aplica el instituto de la indexación, a diferencia de las pensiones legales concedidas al amparo de la normas (sic) contenidas en la ley 100 de 1993 en que si se tiene en cuenta esa figura.”

Sobre el tema cita y transcribe apartes de la sentencia de esta Sala del 15 de junio de 2004, radicación 22392, y remata diciendo:

“De tal manera que por tratarse no de una pensión legal sino convencional la que le fue concedida al actor y cuya reliquidación pretendió con la demanda, que no es susceptible de actualización como se trascribió antes, no resulta entonces procedente la reliquidación pretendida en la demanda y, en consecuencia, se impone la confirmación de la providencia absolutoria apelada, aunque por las razones que en esta providencia se exponen.”

V. EL RECURSO DE CASACIÓN

Lo interpuso la parte demandante con apoyo en la causal primera de casación laboral consagrada en el artículo 60 del Decreto 528 de 1964 modificado parcialmente por el artículo 7º de la Ley 16 de 1969, con el cual pretende, según lo dijo en el alcance de la impugnación, que se case la sentencia recurrida, y en sede de instancia esta Sala revoque la de primer grado, y en su lugar condene al I.S.S. a lo pretendido en la demanda inicial.

Con tal objeto formuló tres cargos que merecieron réplica.

VI. PRIMER CARGO

Acusa la sentencia impugnada por la vía indirecta en la modalidad de aplicación indebida de los artículos 36 de la Ley 100 de 1993, 1º de la Ley 33 de 1985, 467 y 475 del C.S. del T.

Como errores de hecho en que incurrió el Tribunal, señala:

“Primero. Dar por demostrado, sin estarlo, que la pensión concedida al demandante es de naturaleza convencional.

Segundo. No dio por demostrado, estándolo, que la pensión concedida al demandante por el ISS es de origen legal.

Tercero. No dar por demostrado, estándolo que el demandante es beneficiario del régimen de transición consagrado en el artículo 36 de la Ley 100 de 1993 y que, en consecuencia, su pensión debe ser liquidada conforme lo manda ese precepto.”

Adujo que los anteriores errores se produjeron porque el juzgador de segundo grado apreció erróneamente las Resoluciones 276 del 4 de diciembre de 2001 (fls. 2 a 9) y 055 del 11 de marzo de 2002 (fls. 11 a 15), por medio de las cuales se le reconoció pensión de jubilación al actor; la demanda inicial (fls. 21 a 23), y su contestación (fls. 42 a 53).

De su demostración se destacan los siguientes planteamientos:

“El Tribunal dijo que la pensión que se le

reconoció al demandante es de origen convencional y para ello se basó en las

dos resoluciones

expedidas por el ISS.

Sin embargo, otra cosa muestra el expediente:

En la demanda inicial, en los hechos primero y segundo, el actor manifestó que prestó servicios personales a la Industria Licorera de Santander y al ISS desde el 1° de abril de 1971 hasta el 2 de febrero de 1992; que nació el 3 de junio de 1946 y que por tanto, el 3 de junio de 2001 cumplió 55 años de edad, consolidando el derecho a la pensión de jubilación por reunir a cabalidad los requisitos de edad y tiempo de servicio en el sector oficial (folio 222). En el hecho tercero dijo que había sido retirado del servicio del ISS el 20 de agosto de 1996.

El ISS respondió en la contestación a la demanda que tales hechos eran ciertos, admitiéndolos de manera pura y simple (folio 42).

De lo anterior se deduce, sin equívoco alguno, que el actor fue pensionado a los 55 años de edad con más de 20 años de servicios en el sector oficial, reuniendo por tanto los requisitos de la Ley 33 de 1985.

En la Resolución 276 del 4 de diciembre de 2001, se observa que la única disposición convencional que le aplicaron al demandante fueron (sic) la 69 de la convención vigente entre el 1° de noviembre de 1994 y el 31 de octubre de 1996, cuyo texto, según la resolución en comento, dice que: “Los servicios prestados sucesiva o alternativamente en las demás entidades de derecho público podrá acumularse para el cómputo del tiempo requerido para poder tener derecho a pensión de jubilación y el monto correspondiente se distribuirá en proporción al tiempo laborado en cada una de tales entidades. En este caso, la cuantía de la pensión será del 75% del promedio de lo percibido en el último año de servicios por concepto de todos los factores de remuneración que constituyen salario”, (Lo resaltado correspóndela (sic) texto de la norma convencional, según el Tribunal).

La Resolución liquidó la pensión con el 75% de todos los factores de remuneración que constituyen salario percibidos por el demandante durante el último año de servicios y dijo que estaba a cargo del ISS la diferencia por beneficio convencional y que las demás cuotas eran a prorrata del tiempo servido a las entidades de derecho público de acuerdo con los artículos 68 y 75 del Decreto 1848 de 1969

De igual manera, en la Resolución 055 del 11 de marzo de 2002, también se lee que la única norma convencional fue la citada 69 de la convención vigente entre el 1° de noviembre de 1994 y el 31 de octubre de 1996.

La redacción de la norma convencional guarda similitud con el artículo 72 del Decreto 1848 de 1969, que prevé la acumulación de tiempo de servicios prestados a entidades de derecho público, por lo que no hay en ella nada distinto a la ley.

El artículo 1° de la Ley 33 de 1985, en lo que interesa, reza:

“ARTICULO 1º. El empleado oficial que sirva o haya servido veinte (20) años continuos o discontinuos y llegue a la edad de cincuenta y cinco años (55) tendrá derecho a que por la respectiva Caja de Previsión se le pague una pensión mensual vitalicia de jubilación equivalente al setenta y cinco por ciento (75%) del salario promedio que sirvió de base para los aportes durante el último año de servicio...”

Y el artículo 3° de esa ley, reza:

“ARTICULO 3º. Todos los empleados oficiales de una entidad afiliada a cualquier Caja de Previsión, deben pagar los aportes que prevean las normas de dicha Caja, ya sea que su remuneración se impute presupuestalmente como funcionamiento o como inversión.

Para los efectos previstos en el inciso

anterior, la base de liquidación de los aportes proporcionales a la

remuneración del empleado oficial estará constituida por los siguientes

factores, cuando se trate de empleados del orden nacional: asignación básica;

gastos de representación; prima técnica; dominicales y feriados; horas

extras; bonificación por servicios prestados; y

trabajo suplementario o realizado en jornada nocturna o en días de

descanso

En todo caso, las pensiones de los

empleados oficiales de cualquier orden, siempre se liquidarán sobre los mismos

factores que hayan servido de base para calcular los aportes”.

El artículo 68 del Decreto 1848 establecía el derecho a la pensión con 55 años de edad para los hombres (50 para mujeres) y 20 años de servicio.

El artículo 75 del Decreto 1848 de 1969 habla de que la pensión, en un caso como el del demandante, se reconocerá, o bien por una entidad de previsión social, o en su defecto por la última entidad o empresa oficial empleadora; que en caso de acumulación de tiempo de servicios, la entidad o empresa que tenga a su cargo el pago de la pensión, tiene derecho a repetir contra las demás obligadas a rembolsar su cuota a prorrata.

Entonces, entre la pensión legal y la pensión convencional que reconoce el ISS, la diferencia está en la cuantía de una y otra, pues mientras que la primera fijaba como punto de referencia el 75% del salario promedio que sirvió de base para los aportes durante el último año de servicios, la segunda se refiere al 75% del promedio de lo percibido en el último año de servicios por concepto de todos los factores de remuneración que constituyen salario.

Luego, el demandante tenía más de 20 años a entidades de derecho público; cumplió 55 años de edad el 3 de julio de 2001; su último empleador público fue el ISS, quien desde esa fecha y por tener más de 20 años de servicios públicos prestados, le reconoció su pensión de jubilación en cuantía del 75% del promedio de lo percibido en el último año de servicios por concepto de todos los factores de remuneración que constituyen salario.

Es decir que frente a la pensión legal, lo único que le varió al demandante fue la cuantía de la pensión.

Ha dicho la jurisprudencia de esa Corte Suprema que los requisitos para acceder a la pensión legal de jubilación son el tiempo de servicios y la edad requeridos por las respectivas disposiciones legales, y que esa naturaleza de legal no se cambia o modifica cuando una norma convencional reproduce los requisitos legales de edad y tiempo de servicios, aun cuando mejore la cuantía de la pensión.

O sea que en este caso, la pensión del demandante, por tener una cuantía distinta de la legal, no por eso su pensión deja de ser legal. Es legal y punto.

(……)

Por tanto, señores Magistrados, se equivocó ostensiblemente el Tribunal cuando concluyó en que la pensión que el ISS le reconoció al demandante era convencional. Si hubiera sido juicioso en el análisis de los elementos de juicio denunciados como mal apreciados, su conclusión hubiera sido completamente, distinta, pues habría considerado que esa pensión era de origen legal.”

VII. LA REPLICA

Por su parte la oposición aduce que en el desarrollo del cargo dirigido por vía indirecta, se observan argumentos propios de la vía directa, contradicción que en términos de la doctrina que gobierna la materia, constituye un vicio insubsanable que da al traste con la acusación y debe conducir a la desestimación del cargo.

VIII. SE CONSIDERA

Se comienza por advertir que no tiene razón la réplica en los reparos de orden técnico que le hace al cargo, porque el argumento principal de la acusación es de orden fáctico, en cuanto se centra en demostrar que la pensión reconocida al promotor del proceso es de origen legal por haber prestado sus servicios personales en el sector oficial por más de 20 años y arribado a la edad de 55 años, y no convencional como lo dedujo el ad quem; habrá de tenerse en cuenta que al hacerse referencia a algunas disposiciones legales, fue para explicar que la pensión legal que se adquiere con tales requisitos, no pierde esa connotación por el hecho de que su cuantía se aumente teniendo en cuenta factores salariales devengados de naturaleza convencional.

Superado lo anterior, es de recordar, que de acuerdo con lo normado en el artículo 7° de la ley 16 de 1969, que modificó el 23 de la ley 16 de 1968, el error de hecho para que se configure es indispensable que venga acompañado de las razones que lo demuestran, y a más de esto, como lo ha dicho la Corte, que su existencia aparezca notoria, protuberante y manifiesta.

La verdad es que en esta causa no se controvierte el derecho pensional del demandante y como puede verse, la inconformidad del recurrente con la sentencia impugnada, radica en la conclusión del juez colegiado en el sentido de que la pensión de jubilación que le otorgó I.S.S., es convencional, y en consecuencia no es procedente la actualización del ingreso base de liquidación para determinar el monto de la primera mesada, por lo que en el desarrollo del cargo convoca al estudio de las resoluciones que expidió dicha entidad por medio de las cuales le otorgó la pensión de jubilación cuyo reajuste se pretende, de la demanda inicial y de la respuesta que le dio la accionada, sin descuidar lógicamente el estudio de la norma convencional con lo cual quiere demostrar que dicha prestación es de origen legal y no convencional, y que por ende el juzgador incurrió en los errores de hecho que le enrostra.

Analizados objetivamente los referidos documentos, encuentra la Sala lo siguiente:

Del que contiene la citada Resolución 276 del 4 de diciembre de 2001, se desprende que el demandante durante el tiempo que prestó sus servicios al I.S.S. tuvo la condición de trabajador oficial; que le solicitó a esa entidad le concediera pensión de jubilación, para lo cual acreditó haber laborado por más de veinte años en el sector oficial y tener cumplidos 55 años edad, requisitos exigidos por la ley para tener derecho a tal prestación, y que esa entidad se la reconoció, a partir del 3 de julio de 2001, en un 75% del promedio de lo que percibió en el último año de servicios, es decir entre el 21 de agosto de 1995 y 20 de agosto de 1996, por concepto de todos los factores de remuneración que constituyen salario, en cuantía de $343.027,oo, en aplicación del artículo 69 la convención colectiva de trabajadores del I.S.S., vigente entre el 1° de noviembre de 1994 y el 31 de octubre de 1996, en concordancia con la Leyes 33 de 1985 y 100 de 1993.

Dicha norma convencional, se dice en la mencionada resolución, que es del siguiente tenor:

“Los servicios prestados sucesiva o alternativamente en las demás entidades de derecho público podrá acumularse para el cómputo del tiempo requerido para poder tener derecho a pensión de jubilación y el monto correspondiente se distribuirá en proporción al tiempo laborado en cada una de tales entidades.

En este caso, la cuantía de la pensión será del 75% del promedio de lo percibido en el último año de servicios por concepto de todos los factores de remuneración que constituyen salario.”

Esta disposición, según el I.S.S., le fue tenida en cuenta para liquidar la pensión, por serle más favorable que lo dispuesto en el inciso 3° del artículo 36 de la Ley 100 de 1993, con el que el monto de la primera mesada solo ascendería a $284.261,oo.

Al examinar la Resolución 055 del 11 de marzo de 2002, por medio de la cual se resolvió el recurso de reposición que el demandante interpuso contra la anterior, se extrae lo siguiente: Que el afiliado se retiró del I.S.S. el 20 de agosto de 1996, contando con 50 años de edad y más de 25 años de servicio al Estado, pero sin tener derecho en ese momento a pensión de jubilación; que el 11 de junio de 2001, presentó solicitud de tal prestación y por tener cumplidos los requisitos de edad y tiempo de servicio, se le liquidó la pensión de conformidad con el artículo 69 de la convención colectiva de trabajadores del I.S.S. vigente entre el 1° de noviembre de 1994 y el 31 de octubre de 1996, reiterándose que la aplicación de tal norma, le es más favorable al actor que el inciso 3° del artículo 36 de la Ley 100 de 1993.

Como puede verse, de ninguno de estos documentos puede colegirse que al actor se le concedió la pensión por tener reunidos para ello requisitos exigidos en una convención colectiva de trabajo y mucho menos que la haya solicitado con fundamento en ella; por el contrario aparece claro que le fue otorgada por tener cumplidos 55 años de edad y haber laborado para entidades del Estado por más de 20 años, presupuestos que consagra el artículo 1° de la Ley 33 de 1985, para tener derecho a ella; siendo algo bien distinto, el que para liquidarla y determinar el monto de la primera mesada, se haya hecho con fundamento en lo dispuesto en una disposición de tal naturaleza, que como se dejó dicho establece el 75% del promedio de lo percibido en el último año de servicios por concepto de todos los factores de remuneración que constituyen salario, porcentaje que por lo demás, también prevé la disposición legal citada.

De la demanda primigenia, se deduce que la pensión cuyo reajuste se impetra, derivado de la indexación del salario base para determinar el monto de la primera mesada, es de naturaleza legal. Para ello baste con hacer un recuento de sus hechos, en los que se afirma que el actor prestó servicios a la empresa Licorera de Santander y al I.S.S. por más de 20 años; que cuando entró en vigencia la Ley 100 de 1993, tenía cumplidos 40 años de edad y le faltaban menos de 10 años para cumplir con el requisito de la edad para obtener el derecho a la pensión; y que el 3 de julio de 2001 arribó a los 55 años de edad, consolidándose así el derecho, por contar con los requisitos de edad y tiempo de servicios en el sector oficial; sin que por parte alguna se anotará en ella que la pensión reconocida fuera de origen convencional.

Por último, en la contestación dada por la accionada a la demanda inicial, se admiten los hechos que se relacionan en párrafo anterior, con la advertencia de haber liquidado la pensión de conformidad con lo dispuesto en el artículo 69 de la convención colectiva vigente entre el 1º de noviembre de 1994 y el 31 de octubre de 1996, porque efectuada la misma de acuerdo con el inciso 3° del artículo 36 de la Ley 100 de 1993, resultaba ser inferior a la convencional, procediendo a otorgarle esta última en aplicación del principio de la favorabilidad; afirmación que por prevenir de la parte interesada y favorecerle, no puede producir consecuencias adversas a su contraparte.

Así las cosas, no es cierta la inferencia del Tribunal en el sentido de que la pensión reconocida al actor y cuya reliquidación se pretende, fue convencional y no legal, y por consiguiente debe concluirse que incurrió en los errores de hecho manifiestos y trascendentes que le endilga la censura.

En consecuencia el cargo prospera y habrá de casarse la sentencia recurrida, haciéndose innecesario abordar el estudio de los otros dos que persiguen idéntico fin.

En sede de instancia, fuera de las anteriores consideraciones, se precisan las siguientes:

Tal como lo tiene adoctrinado esta Sala, los requisitos para acceder a la pensión legal de jubilación lo son el tiempo de servicios y la edad exigidos por las correspondientes normas, naturaleza que no varía cuando una disposición convencional las reproduce, aunque mejore en ella la cuantía de la prestación. Verbigracia en sentencia del 4 de mayo de 2005 radicado 24371, reiterada entre otras en la del 7 de noviembre de 2006, radicación 28895, se puntualizó:

"(....) A no dudarlo, la cuestión jurídica que deberá definir la Corte es: la pensión de jubilación reconocida por la demandada al demandante, antes del 17 de octubre de 1985, es de carácter extra legal y, por lo tanto, resulta compatible con la de vejez concedida por el Instituto de Seguros Sociales; o la naturaleza jurídica de la primera es legal y, por consiguiente, es incompatible con la segunda, pero podrían llegar a ser compartibles.

En la búsqueda de esa definición, importa recordar que esta Sala de la Corte ha explicado que una pensión de jubilación no pierde o cambia su carácter legal, así haya sido consagrada en una cláusula convencional, siempre que su reconocimiento se hubiese supeditado al cumplimiento de los requisitos legales mínimos de tiempo de servicios y de edad, aunque su monto o porcentaje sean superiores a los límites fijados en la ley.(lo resaltado no es del texto).

Al respecto, en la sentencia de 7 de febrero de 2002 (Rad. 16891), se asentó:

<Aún en el supuesto que fuera posible hacer abstracción de las irregularidades anotadas y se emprendiera el examen de fondo de la acusación se hallaría que de todas maneras el cargo no está llamado a prosperar porque en la decisión acusada se estableció que la pensión de jubilación reconocida por la entidad demandada es de origen legal, concedida conforme a las disposiciones aplicables a los trabajadores oficiales del nivel territorial que exigían 20 años de servicios y 50 años de edad, y que sólo se modificó convencionalmente en lo relativo a su monto. Modificación que no implica una alteración de la esencia de la pensión reconocida por la demandada y que obviamente es lícita, porque solamente se trata de una garantía que supera el mínimo previsto en la ley sin alterar el origen y la esencia de la prestación legal sobre la cual se aplicó. Por consiguiente, no es admisible otorgar a las pensiones reconocidas por la empresa y sobre las cuales versa la controversia en este asunto, el carácter de extralegales que aduce la acusación para demostrar la supuesta equivocación jurídica que atribuye a la decisión recurrida>.

Y en la sentencia de 13 de marzo de 2002 (Rad. 16817) se dijo lo siguiente:

<Importa recordar que el mero hecho de que el porcentaje del salario base de liquidación de la pensión legal de jubilación sea superior al previsto por el legislador, no es suficiente para aseverar, válidamente, que se trata de una pensión distinta a la legal, pues con ello, además de desconocerse la posibilidad de que por factores particulares del contrato de trabajo, como por ejemplo un mayor tiempo de servicio al indicado como mínimo por la ley, el empleador asuma el mayor valor que voluntariamente, por pacto colectivo o convención se haya establecido en beneficio de quien le prestó su fuerza laboral, se altera la naturaleza jurídica de la prestación>. (Resaltado fuera del texto).

El anterior criterio fue reiterado en la sentencia de casación del 11 de julio de 2003, radicación 20002, en la que Corte se pronunció de la siguiente manera:

<para "cuando se consolidó el derecho" --enero 12 de 1978, esto es, cuando cumplió 50 años de edad-- ‘estaba vigente el literal b, artículo 17 de la Ley 6ª de 1945 que exigía para la jubilación 50 años de edad indistintamente fuere varón o mujer y 20 años de servicio, condiciones que cumplía el sr. Arcadio Olave’.

“Hechas las anteriores precisiones, cabe hacer notar que el Tribunal no apreció erróneamente la Resolución mediante la cual la demandada le reconoció al demandante la pensión de jubilación (folios 11 a 12), pues, de su simple lectura, no es posible deducir que la naturaleza jurídica de la prestación era distinta a la que concluyó el juzgador porque en ella “se adiciona el monto pensional con un 20%”, como lo afirma el recurrente, en atención a que, como ya lo asentó la Corte en sentencia de 13 de marzo de 2002 (Radicación 16.817), “el mero hecho de que el porcentaje del salario base de liquidación de la pensión legal de jubilación sea superior al previsto por el legislador, no es suficiente para aseverar, válidamente, que se trata de una pensión distinta a la legal, pues con ello, además de desconocerse la posibilidad de que por factores particulares del contrato de trabajo, como por ejemplo un mayor tiempo de servicio al indicado como mínimo por la ley, el empleador asuma el mayor valor que voluntariamente, por pacto colectivo o convención se haya establecido en beneficio de quien le prestó su fuerza laboral, se altera la naturaleza jurídica de la prestación>.

El Tribunal concluyó que la pensión de jubilación que reconoció la demandada al demandante, con anterioridad al 17 de octubre de 1985, fue de carácter extra legal, por considerar que difiere del supuesto de la edad de 55 años, exigido por el artículo 68 del Decreto 1848 de 1969, como que se concedió a una edad inferior a la legal, lo que, en su criterio, supone su compatibilidad con la de vejez conferida por el Seguro Social.

Sin embargo, en la Resolución No. 374 de 17 de mayo de 1983, se expresa que Pedro Arturo Guio Ponguta solicitó el reconocimiento y pago de una pensión mensual vitalicia de jubilación, a la que considera tener derecho en razón de los servicios prestados a la Empresas Unidas de Energía Eléctrica de Bogotá, hoy Empresa de Energía Eléctrica de Bogotá "por un lapso superior a 23 años". Se dice, igualmente, que a la solicitud acompañó partida de bautismo, con la que acredita haber cumplido 50 años de edad y que "con las anteriores bases y de conformidad con lo dispuesto por las Leyes 4ª de 1966 y 5ª de 1969, en armonía con el literal b) del Artículo 39 de la Convención colectiva de Trabajo Vigente, se elaboró la liquidación" (folios 16 a 19).

Advierte la Corte que la mención que en tal documento se hace de la convención colectiva, sólo apunta al porcentaje de la cuantía de la pensión allí reconocida. No se avista en él referencia alguna al régimen convencional vigente entonces sino, por el contrario, a una variedad de normas legales como disposiciones aplicables, por lo que no podía el Tribunal aducir que esta pensión era de origen extra legal.

Lo anterior refleja que para el reconocimiento pensional del beneficiario aludido, la empresa enjuiciada tomó en cuenta un tiempo de servicios de 20 años y 50 años de edad.

No cabe duda de que, para la fecha en que empezó el disfrute de la pensión de jubilación reconocida por la Empresa de Energía Eléctrica de Bogotá, estaba vigente el artículo 17, literal b) de la Ley 6ª de 1945, que establecía el derecho a la pensión de jubilación para el empleado u obrero que haya llegado o llegue a 50 años de edad, después de 20 años de servicio continuo o discontinuo, disposición legal aplicable entonces a los servidores distritales, como es el caso del demandante.

Siendo palmar que la normatividad legal que regulaba el derecho a la pensión de jubilación del aludido servidor público era el susodicho artículo 17, literal b) de la Ley 6ª de 1945 que, como ya se dijo, reclamaba como requisitos para dicha prestación 50 años de edad y 20 años de servicio continuo o discontinuo, bien puede decirse que existe identidad en los requisitos para acceder a la pensión de jubilación entre la convención colectiva de trabajo y la Ley 6ª de 1945, difiriendo la una de la otra solamente en cuanto al monto de la mesada pensional, que en el convenio colectivo es superior al legal. (Resalta la Sala).

Por ende, por el simple hecho de que en el caso analizado se hubiese tomado en cuenta el monto pensional previsto en el régimen contractual colectivo y de conformidad con el tiempo de servicio, no por ello puede afirmarse que el derecho tiene origen extra legal.

En consecuencia, no podía acudir el Tribunal al artículo 68 del Decreto 1848 de 1969 para determinar los requisitos legales para acceder a la pensión de jubilación que correspondía al actor, por cuanto esa no era la norma que regulaba su situación pensional.

De otra parte, cabe precisar respecto del fenómeno jurídico que se ha denominado “subrogación pensional”, que ha dicho la Corte que cuando el Instituto de Seguros Sociales reconoce al trabajador la pensión de vejez, el empleador oficial sólo está obligado al cubrimiento del mayor valor o monto de la pensión, como aquí ocurrió, puesto que si una de las finalidades de la Ley 90 de 1946 fue establecer un sistema de seguro social obligatorio orientado por principios técnicos y razones de equidad y justicia social, que reemplazara el de las prestaciones patronales de origen legal, liberando al empleador de la cobertura de determinados riesgos laborales y del respectivo pago de los derechos surgidos de ellos para que fueran asumidos por los seguros sociales creados por dicha ley, carecería por completo de sentido que, pese a afiliar a sus trabajadores al Instituto de Seguros Sociales y realizar los aportes exigidos en los reglamentos de dicha entidad, esa subrogación en el pago de las prestaciones legales no pudiera ocurrir y continuara de todas maneras el empleador obligado a satisfacerlas, por cuanto ello iría en contra de los principios orientadores de ese sistema de seguridad social, al permitir una injustificada y doble cobertura tratándose de la misma prestación social.

Así lo explicó en la sentencia del 7 de febrero de 2002, radicación 16891, que fue tomada en consideración por el fallador de segundo grado:

<En torno al tema de la subrogación de las pensiones de jubilación del sector oficial del orden nacional y territorial por la de vejez a cargo del I.S.S. es oportuno anotar que desde la organización del seguro social obligatorio, se estableció la sustitución de la pensión de jubilación patronal por la de vejez a cargo del ICSS (ver Ley 90 de 1946, art. 76) y así quedó definido para el sector particular en los términos del art. 259 del C. S. del T, que previó la liberación del patrono respecto a aquellas pensiones, “..cuando el riesgo correspondiente sea asumido por el Instituto Colombiano de Seguros Sociales, de acuerdo a la ley..”. No obstante para los trabajadores oficiales no sucedió lo mismo, en vista de que no se previó, como en el sector particular, un principio de transitoriedad del régimen pensional a cargo del empleador para derivar en la asunción total del riesgo por el seguro, sino que por el contrario subsistieron estatutos especiales que no contemplaban tal asunción y se expidieron nuevos como el Decreto 3135 de 1968 reglamentado por el 1848 de 1969 que tampoco previeron tal subrogación, sin perjuicio de que los trabajadores oficiales pudieran ser afiliados al I.S.S. conforme lo autorizó el régimen de éste.

“Respecto a este tema, la Sala en sentencia del 10 de agosto de 2000, radicación 14163, explicó:

“...en vigencia de la normatividad precedente a la ley 100 de 1993, la cual rige para el asunto bajo examen, tratándose de trabajadores oficiales no son aplicables las mismas reglas dirigidas a los particulares, a propósito de la asunción del riesgo de vejez por el ISS, pues si bien los reglamentos del Instituto autorizaban la afiliación de servidores públicos vinculados por contrato de trabajo, no se previó en el estatuto pensional de estos (Ver por ejemplo los Decretos 3135 de 1968, el Reglamentario 1848 de 1969 y la Ley 33 de 1985) que el sistema del Seguro reemplazara absolutamente su régimen jubilatorio, como sí aconteció para los particulares en el artículo 259 del C. S. T, y no se contempló por consiguiente una transición del uno al otro, de forma que este régimen jubilatorio subsistió a pesar de la afiliación de los empleados al ISS y, forzosamente, en estos términos, la coexistencia de sistemas debe armonizarse con arreglo a los principios de la Seguridad Social. Por consiguiente, bajo los parámetros que propone el propio recurrente, emerge legalmente viable la pensión en la forma en que fue reconocida por el Tribunal, esto es, a cargo de la entidad obligada, pero con la posibilidad para ésta de ser relevada en todo o en parte al iniciarse el pago por el ISS de la pensión de vejez...”.

Entonces, es claro que, para efectos de establecer la compartibilidad de la pensión de jubilación conferida por la demandada al actor, debe considerarse que esa prestación le fue reconocida por el cumplimiento de los requisitos legales, contrario a lo establecido por el juzgador de segundo grado, prestación que, en consecuencia, para efectos de la subrogación por el Seguro Social, debe estimarse de naturaleza legal, razón por la cual el Tribunal incurrió en violación de la ley al concluir que podía percibirse simultáneamente, con la reconocida por ese instituto".

Huelga anotar que no se controvierte que el demandante reunió la totalidad de los requisitos exigidos legalmente para adquirir la titularidad del derecho pensional, el 3 de julio de 2001 cuando cumplió la edad de los 55 años, es decir en vigencia de la Ley 100 de 1993, quedando por tanto cobijado por el fenómeno jurídico de la transición consagrado en el artículo 36, con el que se respetaron tres aspectos: a) la edad para acceder a la prestación, b) el tiempo de servicio o el número de semanas cotizadas y c) el monto porcentual de la pensión, para el caso, conforme a los artículos 27 del Decreto 3135 de 1968, 73 del D.R. 1848 de 1969 y 1° de la Ley 33 de 1985, en un 75%.

Esta Corporación en otros asuntos análogos, en donde se analizaron argumentos semejantes a los que se plantean en la demanda, ha definido que por tratarse de una pensión de origen legal, donde el tiempo de servicios estaba satisfecho al momento de la desvinculación o retiro del servicio y se llegó a la edad requerida en vigencia del artículo 36 de Ley 100 de 1993, es conforme a ese ordenamiento jurídico que se debe definir el reajuste del valor inicial de la pensión a reconocer, al quedar expresamente consagrada en dicha norma la actualización del ingreso base de liquidación de las pensiones, de acuerdo con la variación del índice de precios al consumidor certificado por el Dane. Así lo definió en sentencia del 16 de febrero de 2001, radicación 13092, y lo ha venido reiterando hasta ahora en muchas otras, siendo una de las más recientes la del 14 de noviembre de 2006, radicado 28807.

No obstante lo anterior, el tema de la actualización del salario base para liquidar las pensiones de jubilación fue objeto de reciente pronunciamiento en las sentencias C-862 y C-891A de 2006, en las que se declaró la exequibilidad de los apartes concernientes al monto del derecho pensional consagrado en los artículos 260 del Código Sustantivo del Trabajo y 8 de la Ley 171 de 1961, “en el entendido de que el salario base para la liquidación de la primera mesada pensional de que trata este precepto, deberá ser actualizado con base en la variación del índice de precios al consumidor, IPC, certificado por el DANE”.

En tales sentencias se aludió a la omisión del legislador de consagrar la indexación del salario base, para liquidar las pensiones de los trabajadores que se desvinculan de su empleador, sin tener la edad para pensionarse, y cuyo salario sufre necesariamente una afectación, derivada de fenómenos como el de la inflación; se hizo un recuento legislativo de la indexación en distintos ámbitos, para llegar a la previsión contenida en la Ley 100 de 1993, respecto a la actualización del ingreso base de liquidación de las pensiones previstas en esa normatividad, como para las del régimen de transición. Así mismo, rememoró la evolución de la jurisprudencia de esta Sala de la Corte, la que en su propósito de unificar la jurisprudencia, ha fijado el alcance y el sentido de las diferentes normas y dado las pautas para solucionar los casos, que no encuentren una regulación legal expresa.

El vacío legislativo, en punto a la referida actualización del salario base para liquidar las pensiones distintas a las previstas en la Ley 100 de 1993, sostuvo la Corte Constitucional, en su función de analizar la exequibilidad de las normas demandadas (art. 260 CST y 8º Ley 171 de 1961), debe subsanarse a efecto de mantener el poder adquisitivo de las pensiones, conforme a los artículos 48 y 53 de la C.P. Así estableció que dicha omisión del legislador no puede afectar a una categoría de pensionados, y que, por ende, corresponde aplicarles la legislación vigente para los otros, con el mecanismo de la indexación, que les permita una mesada pensional actualizada.

Frente al tema, antes de la Ley 100 de 1993, esta Sala había considerado la actualización de la base salarial para liquidar las pensiones, pese a no encontrar consagración legal, puesto que sólo existían las normas referentes a los reajustes anuales -Leyes 4ª de 1976 y 71 de 1988-, o la indemnización por mora -Ley 10ª de 1972-, después de estimar aplicables principios como la justicia y la equidad, para lograr el equilibrio social característico del derecho del trabajo; igualmente se consideraron y atendieron figuras como la inflación y la devaluación de la moneda colombiana, fenómenos económicos públicamente conocidos, que acarrean la revaluación y la depreciación monetaria (Sentencia 8616 de agosto de 1996).

Así mismo, la mayoría de la Sala de Casación Laboral, sobre los casos de las personas que no tenían un vínculo laboral vigente, ni cotizaciones durante todo“..el tiempo que les hiciera falta para (pensionarse)”, como lo establece el artículo 36 de la Ley 100 de 1993, para quienes, amparados por el régimen de transición allí previsto, les faltaba menos de 10 años para adquirir el derecho a la pensión, ofreció una solución con la finalidad de impedir que la mesada pensional de ese contingente quedara menguada, por carecer de valores correspondientes al citado período (salarios o aportes); así, se logró integrar el ingreso base de liquidación de la pensión, con la actualización del salario, sustentado en el IPC certificado por el DANE, entre la fecha de la desvinculación y la de la fecha del cumplimiento de los requisitos de la pensión, tal cual quedó explicado en la sentencia 13336 del 30 de noviembre de 2000, reiterada en múltiples oportunidades.

Pues bien, con las decisiones de constitucionalidad de los artículos 260 del Código Sustantivo del Trabajo y 8 de la Ley 171 de 1961, la Corte Constitucional orientó su tesis, contenida en la sentencia C-067 de 1999, atinente al artículo 1 de la Ley 445 de 1998, de estimar razonable y justificado, como viable, que el legislador determinara unos reajustes e incrementos pensionales, según los recursos disponibles para ellos, es decir, que había hallado factible una reglamentación pensional diferenciada. Pero reexaminado ese criterio por la citada Corporación, que ésta acepta, se impone como consecuencia, la actualización de la base salarial de las pensiones legales para algunos sectores de la población, frente a los cuales no se consagró tal mecanismo, como sí se hizo respecto de otros (Ley 100 de 1993); es decir, que dicho vacío legislativo requiere, en los términos de las reseñadas sentencias C- 862 y C-891 A, adoptar las pautas legales existentes, para asegurar la aludida indexación.

En esas condiciones, corresponde a esta Corte reconocer la actualización del salario base de liquidación de las pensiones legales causadas a partir de 1991, cuando se expidió la Constitución Política, porque este fue el fundamento jurídico que le sirvió a la sentencia de exequibilidad. Así es, puesto que antes de ese año no existía el mencionado sustento supralegal para aplicar la indexación del ingreso de liquidación pensional, ni la fuente para elaborar un comparativo que cubriera el vacío legal, vale decir, la Ley 100 de 1993.

De este modo, la Sala, por mayoría de sus integrantes fija su criterio, sobre el punto aludido de la indexación, con lo cual recoge el fijado en otras oportunidades, como en la sentencia 11818 de 18 de agosto de 1999.

Valga aclarar que si bien el artículo 260 del C.S.T. regula la situación pensional de trabajadores privados, ello no es impedimento para que esta Sala traslade las motivaciones y consideraciones a esta clase de asuntos, en que el actor tiene la calidad de trabajador oficial, puesto que la argumentación para justificar aplicable la figura o actualización de la base salarial, es la misma para cualquier trabajador, sea este privado o público. Así se afirma, porque la merma de la capacidad adquisitiva se pregona tanto del uno como del otro, la devaluación de la moneda la sufren todos los asociados y las consecuencias que ello conlleva la padecen la generalidad de los habitantes de un país, sin exclusión alguna. De manera tal que frente a la universalidad de los principios consagrados en la Constitución Política, estos son aplicables a unos y otros que, en definitiva son los que le dan soporte a la indexación, en beneficio de toda clase de trabajadores.

Ahora, debe recordarse que en el caso del artículo 8 de la Ley 171 de 1961, la sentencia de exequibilidad señaló en su parte considerativa que a los beneficiarios de esa norma, se les debe “aplicar el mecanismo de actualización de la pensión sanción previsto en el artículo 133 de la Ley 100 de 1993, esto es, el índice de precios al consumidor, respecto del salario base de liquidación y de los recursos que en el futuro atenderán el pago de la referida pensión” (sentencia C-891 A); de modo que se evidencia que el parámetro que se tuvo en cuenta para igualar a los pensionados en lo tocante a la actualización del IBL, fue el artículo 133 de la reseñada Ley 100 de 1993.

En ese sentido, la sentencia C-862, sobre la constitucionalidad del artículo 260 del CST tuvo como medida de la actualización del salario base de la jubilación la “variación del índice de precios del consumidor IPC certificada por el DANE,” y en el componente motivo de esa decisión se aludió explícitamente a aquella normatividad, para adoptarla como pauta o patrón de la igualdad de sus beneficiarios, respecto a los que no lo son, y que, se dijo, tienen derecho a la referida actualización. Así se observa, por ejemplo en la sección de la sentencia en la cual, después de aludir a los artículos 21 y 36 de la Ley 100, se expuso “En esa medida se considera que la indexación, al haber sido acogida por la legislación vigente para los restantes pensionados, es un mecanismo adecuado para la satisfacción de los derechos y principios constitucionales en juego”.

Consecuencia necesaria de tales aserciones, es la de que, en los casos en los cuales procede la aplicación de la indexación para el salario base de las pensiones legales, distintas a las consagradas en la ley de seguridad social, o de aquellas no sujetas a su artículo 36, causadas a partir de la vigencia de la Constitución de 1991, deben tomarse como pautas las consagradas en la mencionada Ley 100 de 1993; esto es, actualizando el IBL anualmente con el índice de precios al consumidor.

Descendiendo nuevamente al caso que nos ocupa, está por fuera de toda discusión que el demandante prestó sus servicios en el sector oficial por más de 20 años, inicialmente a la Licorera de Santander y luego a la entidad accionada, en el período comprendido entre el 1° de abril de 1971 y el 20 de agosto de 1996, y que arribó a la edad de 55 años el 3 de julio de 2001, pues nació en el mismo día y mes de 1946. Así las cosas, no queda duda que la pensión oficial reconocida es la consagrada en la ley y de ninguna manera pudo ser convencional.

Para obtener el ingreso base de liquidación debidamente actualizado de la pensión oficial que la entidad convocada al proceso le reconoció al demandante, se empleará la fórmula matemática que la Sala ha venido utilizando en otros casos análogos y se actualizarán los salarios que devengó, con base en la variación del índice de precios al consumidor certificados por el Dane tomados de la página de Internet de esa entidad, tal como lo autoriza el artículo 191 del C. P. C. modificado por el artículo 19 de la Ley 794 de 2003; cuyo resultado final integrará la base salarial sobre la cual se obtiene el valor de la primigenia mesada pensional, con aplicación del 75% conforme al artículo 1° de la Ley 33 de 1985, en virtud de encontrarse el actor cobijado por el régimen de transición.

Es de acotar que la fórmula para la actualización anual del salario base de liquidación de esta clase de pensión, la adoptó esta Sala, entre otros, en fallos de instancia del 30 de junio y 1º de diciembre de 2005, radicados 23429 y 25719, respectivamente. En el primero de los cuales, se dijo:

“Así las cosas, conforme al artículo 36 de la Ley 100 de 1993 y para este caso en particular, el lapso para establecer el mencionado ingreso base de liquidación debidamente actualizado, es el comprendido entre el 1° de abril de 1994 - fecha en la cual entró en vigencia el nuevo sistema general de pensiones- y el 27 de enero de 2002 cuando el actor reunió los requisitos para adquirir el derecho a la pensión, que se traduce a que le faltaban 7 años, 9 meses y 26 días, o 2816 días para completar dichos requisitos.

Sin embargo, como el demandante en ese lapso laboró para la entidad Bancaria hasta el 30 de junio de 1998, corresponde trasladar la unidad de tiempo de los 2816 días a la fecha desvinculación y empezarlos a contar de ahí hacía atrás, con lo cual se llega hasta el 5 de septiembre de 1990.

En relación con esta hermenéutica que permite armonizar el mandato del citado artículo 36 de la Ley 100 de 1993, con el fin de obtener el ingreso base de liquidación actualizado de las personas cobijadas por el régimen de transición que les faltare menos de 10 años para adquirir el derecho, y que presentan devengos o cotizaciones después de la entrada en vigencia de la citada ley y dejan de tenerlos luego de su retiro y hasta el cumplimiento de la edad, la Sala de esta Corte en sentencia del 29 de noviembre de 2001 con radicación 15921, dijo:

“(....) No obstante, con el fin de cumplir la Corte con su función primordial de unificar la jurisprudencia nacional, considera pertinente hacer las siguientes precisiones doctrinarias en torno al tema que generó la inconformidad del recurrente y que obviamente son de interés de esta jurisdicción en tanto son aplicables a empleados particulares y a trabajadores oficiales.

El punto objeto de controversia, tiene que ver con el alcance de la expresión ‘el promedio de lo devengado en el tiempo que les hiciera falta para ello’, esto es, para adquirir el derecho pensional, contenido en el inciso tercero del artículo 36 ibídem. Para el Tribunal es el discurrido entre la fecha de entrada de vigencia de la ley y la de retiro de servicio o reconocimiento efectivo del derecho; para el recurrente, el lapso faltante para la adquisición del derecho, esto es, los últimos 18 meses.

Considera la Corte que no es correcto el entendimiento que el ad quem le otorga al señalado precepto, pues si el legislador en él estableció un espacio temporal (el tiempo que les hiciera falta para ello) para efectos de liquidar la pensión a ciertos beneficiarios del régimen de transición, con ello quiso significar que la fecha de cumplimiento de los requisitos debía ser un hito o punto de referencia obligatorio en este aspecto, directriz desconocida por el fallo impugnado al hacer caso omiso de la misma y optar por computar todo el período cotizado con posterioridad a la entrada en vigencia del régimen de seguridad social integral, rebasando así la fecha de reunión de los presupuestos para la pensión.

Ahora, la exégesis que por su parte propone el atacante implica en casos como el presente en que no hay coincidencia entre el momento de reunión de los requisitos y el retiro del servicio, que la fecha de entrada en vigencia del sistema sirve en principio para establecer el período faltante para adquirir el derecho, vale decir, es una simple medida de tiempo, ya que la contabilización de los aportes para liquidar la prestación debe hacerse desde la fecha a partir de la cual se hace efectivo el reconocimiento hacia atrás hasta completar el lapso inicialmente determinado.

Dicho en otros términos, es preciso realizar dos operaciones: primero establecer cuántos días, contados desde el 1° de abril de 1994, faltaban al trabajador para reunir los requisitos y, segundo, trasponer luego esa medida o número de días a la fecha del retiro y empezar a contar hacía atrás las sumas devengadas hasta agotar dicho lapso, cuyo promedio actualizado constituiría el IBL para liquidar la pensión. (Resalta la Sala).

Ese entendimiento, estima la Corte, es el que consulta el verdadero espíritu de la ley y se ajusta cabalmente a su tenor literal, en tanto acata su exigencia de tomar en consideración únicamente el tiempo faltante para adquirir el derecho y no otro; así mismo, cumple con el principio de tener en cuenta hasta la última semana cotizada para efectos de liquidar la pensión, situación que no ocurriría si llegara a entenderse que solamente sería dable contabilizar las semanas cotizadas o los ingresos devengados hasta el día de cumplimiento de todos los requisitos, lo cual implicaría evidentemente una tremenda injusticia al dejar por fuera cotizaciones efectivamente realizadas, en desmedro de los intereses del aportante, quien realizó unos pagos que no van a tener incidencia en el monto final de su pensión, solución que iría en contravía de principios básicos de la seguridad social, como aquel de que ‘a mayor cotización, mayor pensión’, axioma que resulta congruente -además- con otro principio propio de esta disciplina jurídica, concretamente el de la proporcionalidad.

De manera que la única hermenéutica que permite acompasar el categórico mandato contenido en el artículo 36 de la Ley 100 en el sentido de que el ingreso base de liquidación de las personas cobijadas por el régimen de transición que les faltare menos de diez años para adquirir el derecho será el promedio de lo devengado en el tiempo que les hiciere falta para ello, con la regla general que dispone tomar en cuenta hasta la última semana cotizada para liquidar la pensión, es la que se dejó descrita, de donde se colige, como atrás se manifestó, que inicialmente hay que determinar cuántos días, contados a partir de la entrada en vigencia del sistema (abril de 1994) faltaban para adquirir el derecho y esa unidad de tiempo trasponerla después a la fecha de la última cotización o del último salario devengado y empezarlo a contar de ahí hacía atrás, hasta completarla...”.

Siguiendo las anteriores directrices, la Sala determinara el promedio actualizado de los salarios para cada anualidad, para luego, de la sumatoria de éstos, obtener el que ha de servir para liquidar la pensión, que equivale al 75% que establece la Ley 33 de 1985, en virtud de encontrarse el actor cobijado por el régimen de transición.

Es de anotar que los valores correspondientes a los salarios devengados por el accionante en el período comprendido entre el 5 de septiembre de 1990 al 30 de junio de 1998 se extraen de los acumulados de nómina visibles a folios 81 a 83 y lo certificado por la demandada a folios 63, 74 y 75 del cuaderno de la Corte, los cuales se actualizarán con base en la variación del índice de precios al consumidor certificado por el DANE a folios 2 y 3 del cuaderno del juzgado, y la información que hiciera falta se tomará de la página de internet de esa entidad tal como lo autoriza el artículo 191 del Código de Procedimiento Civil, modificado por el artículo 19 de la Ley 794 de 2003.

Por consiguiente, los salarios devengados en el espacio de tiempo mencionado, serán los a considerar para obtener el promedio devengado, ponderado con el número de días que tuvo cada salario y el número total de días para el IBL, valga decir, 2816, y el guarismo que arroje se actualizará con el índice de precios al consumidor del DANE hasta el 27 de enero de 2002, fecha del cumplimiento de la edad, cuyo resultado final se le calcula el 75% y se obtiene así el correspondiente valor de la pensión.

Entonces, para esta clase de eventualidades que comporten características especiales, la Sala adopta como fórmula matemática para establecer el monto de la primera mesada, acorde a lo previsto en el artículo 36 de la Ley 100 de 1993, la que comprende la sumatoria de los promedios salariales devengados para el caso del 5 de septiembre de 1990 al 30 de junio de 1998, a los cuales se les aplica el índice anual de precios al consumidor para llevarlos al 27 de en enero de 2002, multiplicándolos por el IPC final que corresponde al año en que se reúnen los requisitos para pensión y dividiéndolos por el IPC inicial de la respectiva anualidad en donde se haya percibido salario o cotizado, y a su vez multiplicándolo por el numero de días a actualizar en el respectivo año y dividiéndolo por el total de días entre la entrada en vigencia del sistema de pensiones y la fecha de cumplimiento de la edad, todo lo cual arroja el ingreso base de liquidación actualizado al que se le ha de aplicar el 75% para obtener finalmente el monto de la pensión.”

Así las cosas, se reitera que al aplicar el régimen de transición que prevé el artículo 36 de la Ley 100 de 1993, el ingreso base de liquidación para la pensión de jubilación, en el presente asunto se debe calcular así:

Se toma como referente de tiempo, un lapso equivalente al transcurrido entre el 1º de abril de 1994, fecha en que entró en vigencia la Ley 100 de 1993 de manera general en materia pensional, hasta el 3 de julio de 2001, día en que el demandante cumplió 55 años, lapso que en número de días equivale a 2.613.

Para el efecto se tienen en cuenta los salarios devengados por el actor en el citado número de días, contados del 20 de agosto de 1996, cuando se terminó la relación laboral, hacia atrás, es decir hasta el 10 de mayo de 1989. Tales salarios aparecen en la documentación obrante a folios 70 a 73 y 77 del cuaderno principal.

Seguidamente, los salarios del período apuntado, se actualizan hasta el 3 de julio de 2001, fecha en que el demandante cumplió 55 años de edad, con base en el índice de precios al consumidor certificado por el DANE.

Por último, para obtener el Ingreso Base de Liquidación, se toma el salario devengado en cada mensualidad, y ya actualizado se multiplica por el número de días retribuidos para cada mes y se divide por el total de días reseñado, es decir 2.613; luego se suman los resultados de todas estas ponderaciones y, al total se le aplica el 75%, obteniéndose así el monto de la pensión.

Formula:

Vp = VALOR PENSIÓN

∑ = SUMATORIA

F i IBL =

FECHA INICIAL PARA IBL = ES LA FECHA HASTA LA CUAL LLEGA EL CONTEO DE NUMERO DE DIAS PARA IBL, RETROCEDIENDO DESDE LA FECHA DE LA ULTIMA COTIZACION

F f IBL=

FECHA FINAL PARA IBL = ES LA FECHA DE LA ULTIMA COTIZACION

SD = SALARIOS DEVENGADOS EN EL TIEMPO ESTABLECIDO PARA IBL.

IPCF = IPC FINAL = IPC AÑO DE FECHA DE PENSION

IPCI IPC INICIAL = IPC DEL AÑO DE CADA SALARIO RESPECTIVAMENTE.

T SD = TIEMPO EN NUMERO DE DIAS DE CADA SALARIO

T IBL= TIEMPO EN NUMERO DE DIAS PARA IBL

Lo anterior se refleja en el siguiente cuadro:

3 de Julio de 2001 |

|||||||

SALARIOS |

N° de Días |

Salario Indexado |

I B L |

||||

Desde |

Hasta |

Valor |

|||||

10/05/1989 |

31/05/1989 |

$71.000 |

21 |

$ 670.359,03 |

$ 5.387,50 |

||

01/06/1989 |

30/06/1989 |

$71.000 |

30 |

$ 670.359,03 |

$ 7.696,43 |

||

01/07/1989 |

31/07/1989 |

$71.000 |

30 |

$ 670.359,03 |

$ 7.696,43 |

||

01/08/1989 |

31/08/1989 |

$71.000 |

30 |

$ 670.359,03 |

$ 7.696,43 |

||

01/09/1989 |

30/09/1989 |

$71.000 |

30 |

$ 670.359,03 |

$ 7.696,43 |

||

09/10/1989 |

31/10/1989 |

$50.574 |

22 |

$ 477.503,35 |

$ 4.020,31 |

||

01/11/1989 |

30/11/1989 |

$93.830 |

30 |

$ 885.912,51 |

$ 10.171,21 |

||

01/12/1989 |

31/12/1989 |

$137.564 |

30 |

$ 1.298.834,79 |

$ 14.912,00 |

||

01/01/1990 |

31/01/1990 |

$148.562 |

30 |

$ 1.112.148,76 |

$ 12.768,64 |

||

01/02/1990 |

28/02/1990 |

$162.415 |

30 |

$ 1.215.853,59 |

$ 13.959,28 |

||

01/03/1990 |

31/03/1990 |

$165.872 |

30 |

$ 1.241.733,01 |

$ 14.256,41 |

||

01/04/1990 |

30/04/1990 |

$158.131 |

30 |

$ 1.183.783,17 |

$ 13.591,08 |

||

01/05/1990 |

31/05/1990 |

$203.884 |

30 |

$ 1.526.294,33 |

$ 17.523,47 |

||

01/06/1990 |

30/06/1990 |

$137.811 |

30 |

$ 1.031.665,79 |

$ 11.844,61 |

||

01/07/1990 |

31/07/1990 |

$121.639 |

30 |

$ 910.600,71 |

$ 10.454,66 |

||

01/08/1990 |

31/08/1990 |

$151.496 |

30 |

$ 1.134.112,95 |

$ 13.020,81 |

||

01/09/1990 |

30/09/1990 |

$121.639 |

30 |

$ 910.600,71 |

$ 10.454,66 |

||

01/10/1990 |

31/10/1990 |

$121.639 |

30 |

$ 910.600,71 |

$ 10.454,66 |

||

01/11/1990 |

30/11/1990 |

$130.558 |

30 |

$ 977.369,17 |

$ 11.221,23 |

||

01/12/1990 |

31/12/1990 |

$124.986 |

30 |

$ 935.656,66 |

$ 10.742,33 |

||

01/01/1991 |

31/01/1991 |

$113.209 |

30 |

$ 640.257,53 |

$ 7.350,83 |

||

01/02/1991 |

28/02/1991 |

$144.901 |

30 |

$ 819.492,76 |

$ 9.408,64 |

||

01/03/1991 |

31/03/1991 |

$113.360 |

30 |

$ 641.111,51 |

$ 7.360,64 |

||

01/04/1991 |

30/04/1991 |

$137.534 |

30 |

$ 777.828,43 |

$ 8.930,29 |

||

01/05/1991 |

31/05/1991 |

$141.708 |

30 |

$ 801.434,63 |

$ 9.201,32 |

||

01/06/1991 |

30/06/1991 |

$146.570 |

30 |

$ 828.931,85 |

$ 9.517,01 |

||

01/07/1991 |

31/07/1991 |

$110.000 |

30 |

$ 622.108,91 |

$ 7.142,47 |

||

01/08/1991 |

31/08/1991 |

$110.429 |

30 |

$ 624.535,14 |

$ 7.170,32 |

||

01/09/1991 |

30/09/1991 |

$119.464 |

30 |

$ 675.632,90 |

$ 7.756,98 |

||

01/10/1991 |

31/10/1991 |

$142.467 |

30 |

$ 805.727,18 |

$ 9.250,60 |

||

01/11/1991 |

30/11/1991 |

$142.467 |

30 |

$ 805.727,18 |

$ 9.250,60 |

||

01/12/1991 |

31/12/1991 |

$142.467 |

30 |

$ 805.727,18 |

$ 9.250,60 |

||

01/01/1992 |

31/01/1992 |

$142.467 |

30 |

$ 635.310,49 |

$ 7.294,04 |

||

01/02/1992 |

29/02/1992 |

$142.467 |

30 |

$ 635.310,49 |

$ 7.294,04 |

||

01/03/1992 |

31/03/1992 |

$142.467 |

30 |

$ 635.310,49 |

$ 7.294,04 |

||

01/04/1992 |

30/04/1992 |

$142.467 |

30 |

$ 635.310,49 |

$ 7.294,04 |

||

01/05/1992 |

31/05/1992 |

$142.467 |

30 |

$ 635.310,49 |

$ 7.294,04 |

||

01/06/1992 |

30/06/1992 |

$142.467 |

30 |

$ 635.310,49 |

$ 7.294,04 |

||

01/07/1992 |

31/07/1992 |

$142.467 |

30 |

$ 635.310,49 |

$ 7.294,04 |

||

01/08/1992 |

31/08/1992 |

$142.467 |

30 |

$ 635.310,49 |

$ 7.294,04 |

||

01/09/1992 |

30/09/1992 |

$142.467 |

30 |

$ 635.310,49 |

$ 7.294,04 |

||

01/10/1992 |

31/10/1992 |

$142.467 |

30 |

$ 635.310,49 |

$ 7.294,04 |

||

01/11/1992 |

30/11/1992 |

$142.467 |

30 |

$ 635.310,49 |

$ 7.294,04 |

||

01/12/1992 |

31/12/1992 |

$142.467 |

30 |

$ 635.310,49 |

$ 7.294,04 |

||

01/01/1993 |

31/01/1993 |

$179.549 |

30 |

$ 639.853,65 |

$ 7.346,20 |

||

01/02/1993 |

28/02/1993 |

$179.549 |

30 |

$ 639.853,65 |

$ 7.346,20 |

||

01/03/1993 |

31/03/1993 |

$194.767 |

30 |

$ 694.085,61 |

$ 7.968,84 |

||

01/04/1993 |

30/04/1993 |

$206.100 |

30 |

$ 734.472,69 |

$ 8.432,52 |

||

01/05/1993 |

31/05/1993 |

$209.175 |

30 |

$ 745.430,98 |

$ 8.558,34 |

||

01/06/1993 |

30/06/1993 |

$201.081 |

30 |

$ 716.586,63 |

$ 8.227,17 |

||

01/07/1993 |

31/07/1993 |

$203.348 |

30 |

$ 724.665,47 |

$ 8.319,93 |

||

01/08/1993 |

31/08/1993 |

$237.272 |

30 |

$ 845.559,46 |

$ 9.707,92 |

||

01/09/1993 |

30/09/1993 |

$179.549 |

30 |

$ 639.853,65 |

$ 7.346,20 |

||

01/10/1993 |

31/10/1993 |

$186.690 |

30 |

$ 665.301,83 |

$ 7.638,37 |

||

01/11/1993 |

30/11/1993 |

$223.860 |

30 |

$ 797.763,50 |

$ 9.159,17 |

||

01/12/1993 |

31/12/1993 |

$223.860 |

30 |

$ 797.763,50 |

$ 9.159,17 |

||

01/01/1994 |

31/01/1994 |

$223.860 |

30 |

$ 650.662,83 |

$ 7.470,30 |

||

01/02/1994 |

28/02/1994 |

$223.860 |

30 |

$ 650.662,83 |

$ 7.470,30 |

||

01/03/1994 |

31/03/1994 |

$223.860 |

30 |

$ 650.662,83 |

$ 7.470,30 |

||

01/04/1994 |

30/04/1994 |

$223.860 |

30 |

$ 650.662,83 |

$ 7.470,30 |

||

01/05/1994 |

31/05/1994 |

$223.860 |

30 |

$ 650.662,83 |

$ 7.470,30 |

||

01/06/1994 |

30/06/1994 |

$223.860 |

30 |

$ 650.662,83 |

$ 7.470,30 |

||

01/07/1994 |

31/07/1994 |

$223.860 |

30 |

$ 650.662,83 |

$ 7.470,30 |

||

01/08/1994 |

31/08/1994 |

$223.860 |

30 |

$ 650.662,83 |

$ 7.470,30 |

||

01/09/1994 |

30/09/1994 |

$223.860 |

30 |

$ 650.662,83 |

$ 7.470,30 |

||

01/10/1994 |

31/10/1994 |

$272.283 |

30 |

$ 791.407,25 |

$ 9.086,19 |

||

01/11/1994 |

30/11/1994 |

$312.463 |

30 |

$ 908.192,88 |

$ 10.427,01 |

||

01/12/1994 |

31/12/1994 |

$269.750 |

30 |

$ 784.044,93 |

$ 9.001,66 |

||

01/01/1995 |

31/01/1995 |

$269.750 |

30 |

$ 639.535,42 |

$ 7.342,54 |

||

01/02/1995 |

28/02/1995 |

$269.750 |

30 |

$ 639.535,42 |

$ 7.342,54 |

||

01/03/1995 |

31/03/1995 |

$269.750 |

30 |

$ 639.535,42 |

$ 7.342,54 |

||

01/04/1995 |

30/04/1995 |

$269.750 |

30 |

$ 639.535,42 |

$ 7.342,54 |

||

01/05/1995 |

31/05/1995 |

$269.750 |

30 |

$ 639.535,42 |

$ 7.342,54 |

||

01/06/1995 |

30/06/1995 |

$270.608 |

30 |

$ 641.569,61 |

$ 7.365,90 |

||

01/07/1995 |

31/07/1995 |

$279.543 |

30 |

$ 662.753,11 |

$ 7.609,11 |

||

01/08/1995 |

31/08/1995 |

$269.750 |

30 |

$ 639.535,42 |

$ 7.342,54 |

||

01/09/1995 |

30/09/1995 |

$269.750 |

30 |

$ 639.535,42 |

$ 7.342,54 |

||

01/10/1995 |

31/10/1995 |

$291.820 |

30 |

$ 691.859,97 |

$ 7.943,28 |

||

01/11/1995 |

30/11/1995 |

$322.403 |

30 |

$ 764.367,52 |

$ 8.775,75 |

||

01/12/1995 |

31/12/1995 |

$322.403 |

30 |

$ 764.367,52 |

$ 8.775,75 |

||

01/01/1996 |

31/01/1996 |

$345.187 |

30 |

$ 685.027,11 |

$ 7.864,83 |

||

01/02/1996 |

29/02/1996 |

$322.403 |

30 |

$ 639.812,03 |

$ 7.345,72 |

||

01/03/1996 |

31/03/1996 |

$322.403 |

30 |

$ 639.812,03 |

$ 7.345,72 |

||

01/04/1996 |

30/04/1996 |

$344.019 |

30 |

$ 682.709,20 |

$ 7.838,22 |

||

01/05/1996 |

31/05/1996 |

$322.403 |

30 |

$ 639.812,03 |

$ 7.345,72 |

||

01/06/1996 |

30/06/1996 |

$349.329 |

30 |

$ 693.246,95 |

$ 7.959,21 |

||

01/07/1996 |

31/07/1996 |

$445.868 |

30 |

$ 884.829,58 |

$ 10.158,78 |

||

01/08/1996 |

20/08/1996 |

$284.911 |

20 |

$ 565.408,77 |

$ 4.327,66 |

||

TOTALES |

2.613 |

IBL |

$ 751.698,27 |

||||

% PENSION |

75% |

||||||

VR. PENSION |

$ 563.773,70 |

||||||

En resumen el ingreso base de liquidación es de $751.698,27, al que aplicado el 75%, da como resultado un monto inicial de la pensión de $563.773,70, a partir del 3 de julio de 2001.

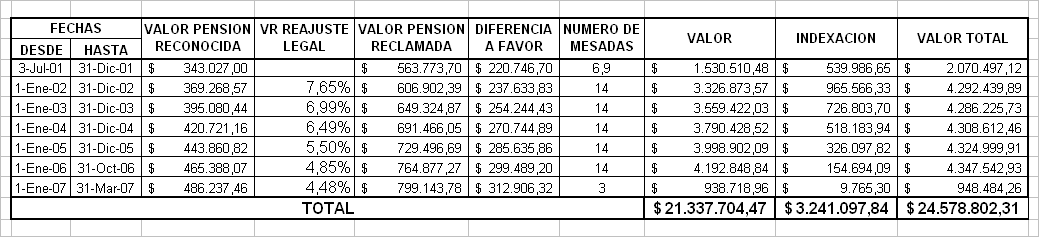

Ahora, teniendo en cuenta esta última cifra, se procede a establecer la diferencia con la pensión de jubilación inicialmente reconocida por el I.S.S. al actor de $343.027,oo y su proyección hasta el 31 de marzo de 2007, con el fin de determinar la cuantía de los reajustes a que haya lugar, debidamente indexados, tal como se deprecó en la demanda con la cual se dio apertura al presente proceso, la cual es como sigue:

Por lo tanto, se le adeudan al demandante por concepto de reajustes de su pensión de jubilación, hasta el 31 de marzo del presente año, $24’578.802,31, debidamente indexados. Siendo el monto de su pensión a la fecha de esta sentencia, con los aumentos legales, de $799.143,78.

Sin costas en el recurso extraordinario por haber salido avante la demanda de casación; en la segunda instancia no se causaron y las de la primera serán a cargo de la parte demandada.

En mérito de lo expuesto la Corte Suprema de Justicia, Sala de Casación Laboral, administrando Justicia en nombre de la República de Colombia y por autoridad de la Ley, CASA la sentencia proferida por Sala Laboral del Tribunal Superior del Distrito Judicial de Bucaramanga, el 31 de enero de 2006, en el proceso ordinario adelantado por el señor LUIS IGNACIO VÁSQUEZ ESTEPA contra el INSTITUTO DE SEGUROS SOCIALES.

En sede de instancia se REVOCA la sentencia de primer grado y en su lugar se condena al INSTITUTO DE SEGUROS SOCIALES a reconocerle y pagarle al señor LUIS IGNACIO VÁSQUEZ ESTEPA la pensión legal de jubilación en cuantía de quinientos sesenta y tres mil setecientos setenta y tres pesos, con setenta centavos moneda corriente ($563.773,70 m/cte), a partir del 3 de julio de 2001, con los aumentos legales anuales, y a la diferencia de las mesadas causadas entre tal fecha y el 31 de marzo del presente año, debidamente indexadas, en cuantía de veinticuatro millones, quinientos setenta y ocho mil ochocientos dos pesos, con treinta y un centavos moneda corriente ($24’578.802,31 m/cte); siendo el monto de la mesada pensional para el presente año (2007) la suma de setecientos noventa y nueva mil ciento cuarenta y tres con setenta y ocho centavos moneda corriente ($799.143.78 m/cte).

Costas como quedó indicado en la parte motiva.

CÓPIESE, NOTIFÍQUESE Y PUBLÍQUESE.

LUIS JAVIER OSORIO LOPEZ

GUSTAVO JOSE GNECCO MENDOZA CARLOS ISAAC NADER

EDUARDO LOPEZ VILLEGAS FRANCISCO JAVIER RICAURTE GOMEZ

CAMILO TARQUINO GALLEGO ISAURA VARGAS DIAZ

MARIA ISMENIA GARCIA MENDOZA

Secretaria

SALVAMENTO DE VOTO

Del Magistrado: CARLOS ISAAC NADER

Ponente: Dr. LUIS JAVIER OSORIO LÓPEZ

RADICACIÓN No. 29470

Las siguientes son las razones de mi disentimiento con el fallo aprobado por la mayoría de la Sala, que estimó de recibo la indexación del ingreso base para la liquidación de las pensiones, a una situación consolidada bajo unas reglas jurídicas que habían sido suficientemente interpretadas por la Corte Suprema de Justicia.

1º) Sin que se hubiere producido un cambio de legislación, ni constitucional ni legal, que hubiere justificado una revisión de su jurisprudencia, la mayoría de la Sala ha optado por cambiarla radicalmente a raíz de una decisión de la Corte Constitucional, que no obstante los efectos erga omnes de su parte resolutiva, sus razones son y seguirán siendo cuestionables desde una perspectiva estrictamente jurídica, dado el carácter de mero criterio auxiliar (art. 48-1, Ley 270/96). En otras palabras, la Corte Suprema le ha otorgado al fallo de inexequibilidad, cuyos efectos hacia el futuro el suscrito no pone en tela de juicio, una retroactividad proscrita de todos los ordenamientos y reservada de manera excepcional en ciertos y muy específicos casos, uno de los cuales no es propiamente éste de modificar el monto de unas prestaciones económicas ya consolidadas bajo reglas jurídicas vigentes.

Los argumentos expuestos en los dos fallos de constitucionalidad, C-862 y C-891A de 2006, son mero criterio auxiliar, de suerte que no habiendo dispuesto el Tribunal de lo constitucional efectos ex nunc de la parte resolutiva de tales sentencias, sobre los cuales le ha sido permitido un amplio espectro de manipulación (a mi juicio de dudosa constitucionalidad), mal puede dárselos la Suprema a los derroteros doctrinales allí incorporados. Y esta irretroactividad aplica tanto en decisiones de inexequibilidad, como en aquellas de constitucionalidad manipulada, tal cual ocurrió en las antes citadas, en las que la Corte Constitucional dispuso la exequibilidad condicionada de las revisadas normas sobre pensiones, solo “en el entendido de que el salario base para la liquidación de la primera mesada (…) deberá ser actualizado”.

2º) No comparto el alcance cuasilegislativo otorgado a incoherentes argumentos expuestos en los fallos C-862 y C-891 A, porque lo dispuesto en los artículos constitucionales que le sirven de sustento jamás consagraron la revalorización del ingreso a tener en cuenta para liquidar las pensiones o IBL. Basta leer los textos constitucionales en los cuales se apoya el Tribunal Constitucional, para advertir al rompe lo deleznable de las consideraciones allí expuestas, a partir de un errado entendimiento de los artículos 48 y 53, en concordancia con el 1, 13 y 46 de la Carta.

En efecto, el artículo 48 establece una al Congreso para establecer mecanismos que mantengan constante el valor “de los recursos destinados a pensiones”. El mandato es, como se ve, diáfano. Siempre, desde antes de 1991, se han ideado herramientas para que los encargados de administrar los fondos a donde van cotizaciones, ahorros y aportes privados o públicos, no los inviertan en activos improductivos o en actividades financieras especulativas. Es apenas obvio, porque se trata, en el sistema de fondos privados, de una sumatoria de cuentas de ahorro de los afiliados, de cuyos capitales y rentabilidad acumulados se generará la pensión a reconocer en su momento. Y en el de las pensiones manejadas todavía por el Estado, de una cuenta común, con vocación a agotarse por elementales razones, como el envejecimiento de la población, el aumento de las expectativas de vida de los beneficiarios, la amplitud y extensión de las pensiones de sobrevivientes, entre otras. Pero inferir de allí la actualización monetaria de los ingresos de los afiliados al sistema para fijar el monto de la

pensión no tiene la más absoluta posibilidad.

Igualmente exótico resulta argüir que tal disposición (art. 48, C.P.), armonizada con el canon 53, da cuenta de la indexación del ingreso base de liquidación, por cuanto la garantía allí consagrada es exclusivamente la de reajustar “periódicamente las pensiones legales”. No el IBL. Con ese modo particular de interpretar las dos normas, también podría deducirse, en defensa de los recursos pensionales y los derechos de las generaciones futuras, el deber de actualizar retroactivamente, en el momento de reconocer la prestación, la base de cotización de los afiliados, o sea el IBC, para que, a su vez, al sistema se compensen los mayores valores dejados de recibir y se mantenga su equilibrio y su sobrevivencia.

3º) Y son incoherentes las decisiones de exequibilidad manipulada porque se establecen en ellas que la indexación debe hacerse mediante la aplicación del índice de precios al consumidor (IPC), no obstante reconocer la Corte Constitucional, en la parte considerativa de ambos fallos comentados, que existen múltiples mecanismos de actualización monetaria y, además, que solamente el Congreso podía definir cuál era el más conveniente a los intereses generales. Es decir, la parte resolutiva no se acompasa con la motiva y en vez de dejar a la prudencia de los jueces el más legítimo y conveniente mecanismo de revalorización, optó aquella, cual legislador positivo, por determinar, sin un análisis comparativo serio, cuál de esas herramientas eran las más apropiadas para el interés general y no el particular de los beneficiarios actuales del sistema.

Se desconoció por parte de la Constitucional, de un tajo, los análisis de los expertos en econometría social de que la canasta de bienes de un pensionado no se puede equiparar a la que sirve de medición del IPC. Peor aún, de manera expresa hace colación de la Ley 445 de 1998, para justificar el interés del Congreso en la preservación del valor de las pensiones, pero hace caso omiso del criterio allí utilizado al respecto, distinto de la adopción del IPC, indicador que confunde con la indexación misma, como se advierte en los tres últimos párrafos de la sentencia C-862-06.