SALA DE CASACIÓN LABORAL

LUIS JAVIER OSORIO LOPEZ

Magistrado Ponente

Radicado No. 30864

Acta No. 16

DECISIÓN DE INSTANCIA

Bogotá, D.C., veintiocho (28) de abril de dos mil nueve (2009).

Procede la Corte a tomar la DECISIÓN DE INSTANCIA dentro del trámite del recurso extraordinario de casación interpuesto por la parte actora, contra la sentencia dictada el 3 de abril de 2006, por la Sala Laboral del Tribunal Superior del Distrito Judicial de Santa Marta, en el proceso seguido por ALICIA CECILIA POLO JIMÉNEZ contra el INSTITUTO DE SEGUROS SOCIALES.

I. ANTECEDENTES

En el presente proceso la Corte mediante sentencia del 5 de septiembre de 2007, CASÓ la proferida el 3 de abril de 2006 por la Sala Laboral del Tribunal Superior del Distrito Judicial de Santa Marta, que había declarado probada de oficio la excepción de petición antes de tiempo frente a todas las súplicas incoadas y ordenado al ISS que dentro del término de 48 horas solicite y haga seguimiento del bono pensional ante las entidades concurrentes.

Las pretensiones de la demanda que dieron origen a la presente controversia, se contraen a la solicitud de condenar al INSTITUTO DE SEGUROS SOCIALES a reconocer y pagar a la actora el reajuste de la pensión de invalidez a partir del 10 de septiembre de 2001, teniendo como salario base de liquidación el devengado en la Gobernación del Magdalena para el año 2001 y con el cual se cotizaba al ISS, conforme al literal a) del artículo 40 de la Ley 100 de 1993, a las sumas reajustadas de las mesadas adicionales de junio y diciembre, la indexación de las diferencias pensionales adeudadas y las costas.

Tales pedimentos tienen como sustento, que el Instituto de Seguros Sociales le otorgó a la accionante una pensión de invalidez desde el 10 de septiembre de 2001, según resolución No. 03018 del 9 de octubre de 2002, pero en cuantía equivalente al salario mínimo legal mensual, valga decir, $286.000,oo para el año 2001 y $309.000,oo para el 2002; que no se le tuvo en cuenta para la liquidación de la pensión, las cotizaciones efectuadas a las cajas de previsión social durante el tiempo en que ésta prestó servicios o estuvo vinculada a entidades del Estado; que lo anterior obedeció a que el ISS teniendo a su cargo la cancelación de esa prestación económica, no ha cumplido con la obligación de tramitar ante las diferentes entidades concurrentes el bono pensional que le corresponde, ello en los términos de los Decretos 1314 de 1994 y 810 de 1998, no siendo disculpa para dejar de practicar la reliquidación de la pensión la demora en la expedición, emisión y cobro del mencionado bono; y que lo devengado en la Gobernación del Magdalena hasta diciembre de 2001 y el número de semanas cotizadas en las distintas entidades de previsión social son el fundamento del reajuste implorado.

El Instituto de Seguros Sociales, se opuso a la prosperidad de las súplicas incoadas y en su defensa esgrimió, en síntesis, que para la liquidación de la pensión de invalidez que le reconoció a la actora, únicamente consideró las cotizaciones realizadas al ISS, en la medida que no se conoce el valor real del bono pensional del cual depende el reajuste solicitado, y que la entidad en ningún momento se ha negado a acceder a la reliquidación demandada, sino que está a la espera de la expedición de dicho bono; y no propuso ninguna excepción.

El Juez de conocimiento que lo fue el Tercero Laboral del Circuito de Santa Marta, le puso fin a la primera instancia con el fallo calendado 18 de julio de 2005, en el que condenó al Instituto de Seguros Sociales a reconocer y pagar la pensión de invalidez a favor de la demandante, a partir del 10 de septiembre de 2001, en cuantía mensual de “$1.688.625,85”, más los reajustes de cada año, y a la suma de $98.525.286,19 por concepto de diferencias de mesadas pensionales causadas, incluyendo las adicionales, desde la citada fecha hasta el 30 de junio de 2005, debidamente indexadas, fijando para enero de 2005 una mesada que asciende a la cantidad de “$2.253.008,79”, así mismo autorizó al ISS a descontar los dineros que haya reconocido o cancelado por dicha pensión, y le impuso las costas del proceso (resalta y subraya la Sala).

El Tribunal Superior del Distrito Judicial de Santa Marta, mediante la sentencia que data del 3 de abril de 2006, al desatar el recurso de apelación interpuesto por la parte demandada, revocó la decisión de primer grado, para en su lugar declarar probada de oficio la excepción de petición antes de tiempo y ordenar al Instituto de Seguros Sociales “que dentro de las cuarenta y ocho horas siguientes a la notificación de la presente sentencia proceda a solicitar y hacer el seguimiento ante las respectivas entidades concurrentes del bono pensional” y condenó a la actora en costas de la primera instancia y se abstuvo de imponerlas en la alzada.

En sede de casación se quebró la sentencia impugnada, al considerarse, en esencia, que en el asunto a juzgar no se había configurado la excepción de petición antes de tiempo que oficiosamente declaró la Colegiatura, habida cuenta que en esta oportunidad sí era posible liquidar y fijar el monto definitivo o pago íntegro de la pensión de invalidez de origen común a que tiene derecho la demandante, quien como servidora pública del nivel territorial afiliada al Instituto de Seguros Sociales para el momento en que se estructuró la invalidez el 10 de septiembre de 2001, reunió en vigencia de la Ley 100 de 1993 los requisitos legales mínimos exigidos para acceder a ese derecho pensional, aún cuando no se hubiera emitido el correspondiente bono pensional tipo B por el proceder del propio ISS que ha retardado el trámite para su expedición ante las entidades concurrentes del sector público; y en torno a esta precisa temática la Corte dijo textualmente:

“(.…) Primeramente es de acotar que lo preceptuado para la pensión de vejez, en el citado artículo 18 del Decreto 1513 de 1998, el cual modificó el 13 del Decreto 1474 de 1997, que a su vez reformó el 44 del Decreto 1748 de 1995, que alude al tema de los bonos pensionales tipo B y los sujetos interesados en las controversias que puedan suscitarse en relación a su expedición, tiene plena aplicabilidad frente a otra clase de pensiones como la de sobrevivientes y la de invalidez a cargo del ISS.

La norma en cuestión, artículo 18 del Decreto 1513 de 1998, en su parte pertinente reza:

<Reconocimiento y pago de prestaciones a servidores y exservidores públicos con derecho a bono tipo B.

De conformidad con lo dispuesto por el artículo 11 del Decreto 1296 de 1994, el ISS reconocerá y pagará la pensión de aquellos servidores o exservidores públicos del nivel territorial afiliados al ISS a partir del 1º de abril de 1994, una vez sea expedido el respectivo bono pensional a que tengan derecho por parte de la caja, fondo o entidad del sector público del nivel territorial.

Para efectos del reconocimiento y pago de la pensión, el ISS podrá exigir a la entidad pública del nivel territorial una certificación, emitida por la entidad financiera administradora del patrimonio autónomo constituido por la entidad pública de conformidad con los Decretos 1314 de 1994, 810 de 1998 y demás normas que los modifiquen o adicionen, sobre la existencia de recursos suficientes para el pago del bono. No obstante, si se trata de bonos cuya redención deba ocurrir en una vigencia fiscal posterior a la de su expedición, la entidad financiera certificará sobre la existencia del patrimonio autónomo y el cumplimiento del programa de amortización.

Si la entidad territorial no hubiese constituido el patrimonio autónomo, la expedición del bono deberá estar precedida de un certificado de disponibilidad presupuestal para su pago.

Sin perjuicio de lo anterior, el ISS podrá suscribir acuerdos de pago con la entidad pública, con fundamento en los parámetros que de manera general establezca el Ministro de Hacienda y Crédito Público, quien podrá delegar dicha función en el Director General de Crédito Público.

Lo dispuesto en los incisos anteriores, es sin perjuicio de que el ISS comience a pagar la pensión de vejez que corresponda a dichos afiliados, tomando en cuenta únicamente las cotizaciones efectuadas al ISS, procediendo la reliquidación de la pensión, en los términos del artículo 11 del Decreto 1474 de 1997, cuando se emita el bono pensional, que obligatoriamente debe expedir y pagar la entidad correspondiente, dentro de los plazos previstos para este efecto.

En caso de que dicha pensión no pueda ser reconocida por el ISS por no haberse expedido el bono, y el servidor haya laborado durante todo su tiempo de servicios al Estado en la misma entidad territorial hasta el traslado al ISS, este Instituto trasladará, dentro del año siguiente, el valor de las cotizaciones de pensión de vejez para que la entidad territorial proceda al pago de la pensión. A dichas cotizaciones se les aplicará el rendimiento efectivo de las reservas del ISS durante el período de cotización, de acuerdo con las tasas descritas en el parágrafo del artículo 24, hasta la fecha en que se realice el pago efectivo. Igualmente, el ISS trasladará a la entidad que realizará el pago de la pensión toda la información que posea sobre el trabajador, incluyendo su historia laboral.

El valor total devuelto por el ISS a las entidades territoriales deberá integrarse automáticamente, en su carácter de recurso de la Seguridad Social, al patrimonio autónomo constituido para la garantía y pago de obligaciones pensionales.

Las entidades territoriales podrán compensar con el ISS las obligaciones recíprocamente exigibles por concepto de bonos, cuotas parte y devoluciones de cotizaciones.

En los casos en que existan tiempos compartidos entre diversas entidades territoriales y en los demás no previstos en este artículo, la pensión será reconocida y pagada por el ISS, una vez las entidades territoriales hayan expedido los bonos y suscrito las cuotas partes correspondientes.

(..…..)

PARAGRAFO 1°. La regla del inciso primero también se aplicará en el caso de las entidades del orden nacional, con excepción de la OBP y las administradoras del régimen de prima media.

PARAGRAFO 2°. El ISS deberá certificar a cualquier emisor de bono, todas las vinculaciones con afiliación al ISS o convalidadas mediante titulo pensional. Además deberá informar al emisor todas las demás vinculaciones que, de acuerdo con la información que haya sido suministrada al ISS, van a usarse para la concesión de la pensión. Mientras no lo haga, el emisor dará por no recibida la solicitud y, por tanto no corren plazos. En todo caso, la OBP emitirá los bonos tipo B y asumirá las cuotas partes con base en la historia que reposa en el archivo laboral masivo, salvo cuando se presente un error detectable que deberá ser corregido por el ISS>. (Lo resaltado no es del texto original).

De acuerdo con los supuestos fácticos indiscutidos atrás señalados, el Instituto de Seguros Sociales podía optar por lo regulado en el precepto legal que antecede, para efectos de definir la situación pensional de su afiliada hoy demandante, por ser una servidora del nivel territorial para el momento en que entró en vigor el sistema general de pensiones consagrado en la Ley 100 de 1993 para esta clase de asegurados (30 de junio de 1995), y por haber sido posteriormente afiliada por parte de la empleadora Gobernación del Magdalena al ISS a partir del 1° de enero de 1996.

Como consecuencia de lo anterior, en un principio era dable pensar que para resolver la solicitud de pensión elevada por la actora y poder reconocer la prestación a esta afiliada, la obligación del Instituto demandado como entidad de seguridad social pagadora, radicaba en fijar una cuantía provisional teniendo en cuenta o contabilizando sólo las semanas efectivamente cotizadas al ISS, e iniciar inmediatamente el trámite para la liquidación y obtención del respectivo bono pensional ante la entidad o entidades concurrentes donde la servidora hubiera prestado servicios o cotizado, lo que incide necesariamente en el cálculo definitivo de la pensión y amerita una reliquidación ulterior una vez los entes obligados a la expedición del bono cumplan con esa exigencia, según lo indicado en los incisos 1° y 5° del citado artículo 18 del Decreto 1513 de 1998.

Pero sucede que la concurrente para este caso es la Caja Nacional de Previsión Social –CAJANAL-, entidad a la cual la accionante estuvo afiliada cuando prestó servicios tanto en la rama judicial como en el ente territorial Gobernación del Magdalena, y por tanto para estos eventos deberá estimarse lo también regulado en el Parágrafo 1° del artículo 18 del Decreto 1513 de 1998 ya trascrito, que exceptúa de la regla del inciso primero del referido artículo a las “administradoras del régimen de prima media” como lo es Cajanal.

De ahí que, para atender el pago integro de la pensión de invalidez de la actora y fijar el ingreso base de liquidación con todo el tiempo servido o cotizado, no era indispensable contar con la emisión y expedición del bono pensional que corresponda por parte de CAJANAL, pues bastaba con la mera liquidación del mismo o cálculo pertinente.

De otro lado, volviendo a los supuestos fácticos no controvertidos, la Sala observa que la Resolución No. 003018, por medio de la cual el Instituto de Seguros Sociales le concedió la pensión de invalidez a la accionante, en una cuantía provisional equivalente al salario mínimo legal de la época, data del 9 de octubre de 2002, y la presente acción se instauró el 11 de marzo de 2004 según la constancia que obra a folio 21 del cuaderno del Juzgado, esto es, un (1) año, cinco (5) meses y dos (2) días después de haber optado el ISS por aplicar el artículo 18 del Decreto 1513 de 1998, lo que se traduce en que la administradora de pensiones convocada al proceso, tuvo el tiempo necesario -y no lo hizo- para adelantar por cuenta de la afiliada, las acciones y procesos de solicitud del bono pensional tipo B, por corresponderle esa obligación de conformidad con el artículo 20 de ese mismo ordenamiento modificatorio del artículo 48 del Decreto 1748 de 1995, que consagra en lo pertinente:

<ARTICULO 20. El artículo 48 del Decreto 1748 de 1995, quedará así:

‘Artículo 48. Entidades Administradoras

Corresponde a las entidades administradoras adelantar por cuenta del afiliado pero sin ningún costo para éste, las acciones y procesos de solicitud de bonos pensionales y de pago de los mismos cuando se cumplan los requisitos establecidos para su redención. Las administradoras estarán obligadas a verificar las certificaciones que expidan las entidades empleadoras o cajas, de tal manera que cuando sean recibidas por el emisor, sólo sea necesario proceder a la liquidación providencial del bono y a la solicitud de reconocimiento de las cuotas partes, de acuerdo con lo previsto en el artículo 52.

Así mismo, el afiliado también podrá solicitar directamente las certificaciones, las cuales deberán ser previamente verificadas por la administradora.

Las entidades administradoras quedan eximidas de allegar certificaciones, y el empleador de suministrarlas individualmente, cuando el bono vaya a ser calculado por la OBP, siempre que la información esté incluida en el último archivo laboral masivo que se haya entregado a esta oficina, salvo cuando el trabajador solicite expresamente una certificación individual más amplia.

(…….)’>.

De igual modo, el artículo 22 del mismo Decreto 1513 de 1998, indica:

<ARTICULO 22. Los incisos 2°, 3°, 4° y 5° del artículo 52 del Decreto 1748 de 1995, quedarán así:

‘Cuando la administradora reciba una solicitud de trámite de bono procederá así:

Establecerá dentro de los treinta (30) días hábiles siguientes la historia laboral del afiliado con base en los archivos que posea y la información que le haya sido suministrada por el afiliado. Dentro del mismo plazo, solicitará a quienes hayan sido empleadores del afiliado, o a las cajas, fondos o entidades de previsión social a las que hubiere cotizado, que confirmen, modifiquen o nieguen toda la información laboral que pueda incidir en el valor del bono. Lo anterior sin perjuicio de lo dispuesto en el artículo 48 en relación con la OBP.

El empleador, caja, fondo o entidad que deba dar certificación, requerido por una administración para que confirme información laboral que se le envía, deberá responder en un plazo máximo de treinta (30) días hábiles, contados a partir de la fecha en que reciba el requerimiento, los cuales podrán ser prorrogados por el mismo término por la administradora cuando haya una solicitud debidamente justificada. Si la requerida es una entidad pública, se aplicará lo dispuesto en el artículo 6° del Código Contencioso Administrativo. Si se trata de servidores públicos, el incumplimiento de este plazo será sancionado disciplinariamente de acuerdo con la Ley 200 de 1995.

Una vez concluido el procedimiento anterior, la administradora dará traslado de la información al emisor para que dé inicio al proceso de liquidación provisional del bono, en la forma que se prevé más adelante’>.

Por consiguiente, el trámite para la obtención del aludido bono, debía cumplirse estrictamente dentro de los plazos legales establecidos en las normas aplicables como son el propio Decreto 1513 de 1998, en armonía con los Decretos 1748 de 1995 y 1474 de 1997, así como la Ley 700 de 2001 que refiere la censura, que en su artículo 4° concede un término de seis (6) meses a partir del momento en que se eleve la solicitud por parte del afiliado “para adelantar los trámites necesarios tendientes al pago de las mesadas correspondientes”, en desarrollo de los artículos 46 y 53 de la Carta Política que garantizan la cancelación oportuna de las pensiones en su valor real, y por ende ese procedimiento no puede prologarse de manera indefinida e injustificadamente.

En tales circunstancia, cuando ha transcurrido un tiempo razonable sin que a los interesados se les solucione el derecho reclamado, es perfectamente viable que éstos puedan acudir a las instancias judiciales para que las administradoras de pensiones respondan por sus obligaciones y asuman las consecuencia de su actuar, y sea la autoridad del trabajo y de la seguridad social quien entre a dirimir el conflicto, no siendo posible bajo esta perspectiva que se tilde esa legítima pretensión a la tutela efectiva del derecho, como una petición antes de tiempo, sin que ello signifique para estos eventos, que se está reconociendo un derecho de manera anticipada, máxime que como se dejó sentado no se requería en esta oportunidad esperar hasta la emisión y expedición del bono pensional, por estar comprendida la situación en la excepción del parágrafo 1° del artículo 18 del Decreto de marras 1513.

De suerte que, pretender por parte de la accionante no sólo la tutela jurídica a través de esta acción judicial, en lo concerniente a la convalidación de tiempos o cotizaciones en entidades o cajas del sector público, y una pronta solución por la omisión de la administradora del riesgo para adelantar el tramite relacionado con el bono pensional tipo B, sino también el reajuste de la pensión teniendo en cuenta todo lo cotizado ante el ISS, de ninguna manera configura la excepción de petición antes de tiempo.

La petición antes de tiempo se refiere a la solicitud que atañe al reconocimiento de un eventual derecho sustancial que aún no se ha consolidado como tal o una obligación que no ha cumplido el requisito de su exigibilidad como la sometida a plazo o condición, que en su momento pueden ser motivo de un medio de defensa o excepciones orientadas a constituirse en obstáculo temporal para el otorgamiento del derecho material pretendido en el libelo.

En casación del 3 de mayo de 2001 radicado 15155 sobre la petición antes de tiempo, la Corte dijo:

<(….) La petición antes de tiempo es una situación procesal que ha sido considerada como excepción perentoria temporal. Con ello se quiere significar que la pretensión formulada en la demanda no puede reclamarse en juicio, puesto que el eventual derecho sustancial aun no se ha consolidado como tal.

Por ser la petición antes de tiempo una excepción perentoria, puede ser declarada de oficio, es decir, no es forzoso proponerla para que el juez pueda declararla. Sólo las excepciones de prescripción, compensación y nulidad relativa deben ser alegadas oportunamente, como lo dice el artículo 306 del CPC.>.

Y en sentencia del 21 de junio de 2006 radicado 26442, sobre esta temática se puntualizó:

<(….) Luego, entonces, la declaración judicial resultó para ese momento totalmente extemporánea por prematura generando injustificadamente el establecimiento anticipado de un derecho particular, inadmisible por cierto, por cuanto la demandada no podía ser forzosamente convocada a un proceso a responder por una obligación no exigible por estar sometida a una condición que no había acaecido, en otros términos, sin existir un interés actual en la demandante que fuere jurídicamente tutelable.

En similares términos a los antedichos se ha pronunciado innumerablemente la jurisprudencia, entre otras, en sentencia de 9 de marzo de 2004, citada por la recurrente, que no se hace necesario transcribir por la brevedad que se debe a la sentencia y por ser más que obvio que la demandante no tenía interés legalmente protegido para obrar en contra de la demandada a efecto de obtener una declaración anticipada de su presunto derecho>.

Conforme a lo acotado y siguiendo las anteriores enseñanzas jurisprudenciales, al asistirle a la demandante interés para pretender a través de esta acción judicial la declaración de su derecho en la forma solicitada en su demanda inicial, donde lo demandado según quedó explicado, no encaja dentro de la petición antes de tiempo declarada de oficio al proferirse la sentencia censurada, se concluye que el Tribunal incurrió en el yerro jurídico endilgado”.

Para mejor proveer en sede de instancia, se dispuso oficiar a la demandante para allegara su registro civil de nacimiento; a la Alcaldía del Distrito Turístico Cultural e Histórico de Santa Marta, para que certificara el salario devengado por la accionante a 30 de junio de 1992, incluyendo los factores salariales válidos para bono pensional, e informara si a ésta la afilió y le cotizó para el riesgo de pensión durante el tiempo en que le prestó servicios; al demandado Instituto de Seguros Sociales, a fin de que remitiera la documental sobre las gestiones realizadas para la solicitud, liquidación, emisión y expedición del bono pensional tipo B frente a las entidades concurrentes, para el pago completo o definitivo de la pensión de invalidez que viene disfrutando la actora; y a Cajanal con el objeto de que haga constar los períodos en que la promotora del proceso le hubiere efectivamente cotizado para pensión, e informara respecto del trámite adelantado ante esa entidad sobre el mencionado bono pensional.

Con proveído del 25 de noviembre de 2008, se ordenó oficiar al Instituto de Seguros Sociales, para que adicionalmente enviara copia con sus anexos de la resolución No. 4962 del 16 de agosto de 2005 de la Seccional Atlántico, que se dice reajustó la pensión de invalidez a la demandante, y certificara lo pagado a ésta por mesadas pensionales desde el 9 de noviembre de 2001, junto con los reajustes o incrementos de ley, así como de cualquier retroactivo, y el trámite efectuado ante la Alcaldía de Santa Marta por razón de la liquidación y cobro del bono pensional a favor de dicha afiliada.

La parte actora con los escritos de folios 80 y 86 del cuaderno de la Corte, dio contestación y aportó el registro civil de nacimiento de folio 79 ibídem, y además allegó el certificado de períodos de vinculación para efectos del bono pensional expedido por la Alcaldía de Santa Marta junto con el acta de posesión y declaratoria de insubsistencia de la demandante obrantes a folios 82 a 85 ídem.

La Alcaldía Distrital de Santa Marta a folios 135 y 136 del Cdo. de la Corte certificó los sueldos devengados por la accionante para los años 1992 a 1995, y a folios 211 a 213 ibídem lo referente al trámite del bono pensional.

A su vez, Cajanal E.I.C.E. certificó a folios 88 y 91 ídem, lo relativo a la afiliación de la demandante y a la cancelación de aportes por los períodos solicitados y a folios 137 a 165, 173 a 175 y 177 a 180 ejusdem informó en cuanto al trámite de la emisión del Bono Pensional.

El Instituto de Seguros Sociales con los oficios VPBP-2007 – 12490 del 17 de diciembre de 2007, GNAP No. 01440 del 22 de febrero de 2008, GNAP No. 0749 del 13 de febrero de 2009, GNAP No. 0933 del 19 de febrero de 2009, GNAP No. 1893 del 24 de marzo de 2009 y GNAP No. 1920 del 25 de marzo de 2009, suscritos el primero por el Asesor de Bonos Pensionales y los demás por el Gerente Nacional de Atención al Pensionado – Vicepresidencia de Pensiones (folios 96 a 98, 123 a 125, 128 a 131, 201 a 204, 206, 227 y 236 del cuaderno de la Corte), dio respuesta a lo peticionado por la Corte y anexó las documentales de folios 94 - 95, 99 a 122, 126 - 127, 199 - 200, 205, 208, 209, 217, 221 a 226, 228, 229 y 230 a 235, entre las que se cuenta la resolución del ISS No. 4962 del 16 de agosto de 2005 a través de la cual modificó la resolución No. 003018 del 9 de octubre de 2002 y reajustó la pensión de invalidez de origen no profesional que se le había reconocido de manera provisional a la demandante, para tener en cuenta los tiempos laborados como servidora pública y así fijar una cuantía inicial por valor de $843.215,oo mensuales, con la correspondiente constancia de notificación personal a la afiliada.

II. SE CONSIDERA

El Instituto demandado al interponer el recurso de apelación contra la sentencia condenatoria de primer grado (folio 65 a 68 del cuaderno del Juzgado), no discutió el derecho pensional que le asiste a la actora, por presentar un porcentaje de pérdida de capacidad laboral superior al 50% y poseer el número de semanas de cotización suficientes exigidas como requisito para obtener la pensión de invalidez de origen común cuya reliquidación se persigue, y su reproche se contrae básicamente a tres aspectos:

1.- Que el reajuste de la pensión tomando los tiempos servidos por la demandante en el sector público, sólo se causa hasta cuando se expida el bono pensional.

2.- Que se debe absolver al ISS porque está prescrita la acción; y

3.- Que el monto de la pensión determinado por el a quo “no se sujetó a lo dispuesto en el artículo 40 de la Ley 100 de 1993”, siendo además improcedente elevar o aumentar el salario mínimo que había reconocido el ISS, sin efectuar las previsiones mínimas para poder determinar en debida forma la cuantía de esa prestación, donde tampoco es del caso aplicar la indexación a partir del cálculo que se hizo, por haberse ordenado también los reajustes de ley, lo que implica una doble condena por dicha actualización.

Sobre la primera inconformidad del apelante, la misma quedó contestada con lo expresado al desatarse el recurso extraordinario de casación donde se concluyó que no procedía la petición antes del tiempo y sí era posible bajo las circunstancias anotadas liquidar de manera definitiva la pensión de invalidez.

En cuanto al segundo punto, basta decir, que resulta extemporánea la alegación de la prescripción de la acción, habida consideración que el ISS al dar respuesta a la demanda introductoria no formuló excepción alguna, y de conformidad con lo previsto en el artículo 306 del C. de P. Civil, aplicable en materia laboral por integración analógica del artículo 145 del C. P. del T. y de la S.S., la prescripción debe proponerse expresamente y no es susceptible de ser declarada de oficio.

Y en lo concerniente al tercer reproche que gira en torno al monto de la pensión y a la pertinencia o no de la indexación demandada, en este orden se tiene lo siguiente:

a.- Del monto de la pensión:

El Juez de conocimiento para calcular el ingreso base de liquidación de la pensión de invalidez de la accionante, determinó un total de tiempo servido por ésta de 18 años, 4 meses y 9 días, que equivale a 6.609 días o 944.14 semanas, y agregó que “Tomado el número de semanas y deducidas las 500 primeras semanas, quedan 444.14 semanas, las cuales divididas por cincuenta (50) semanas se obtiene un resultado de 8.8828 semanas, las cuales se multiplican por 1.5% por cada semana de cotización sobre las primeras 500 semanas y se obtiene un porcentaje del 13.32% aplicable al salario mensual de $2.895.449,oo, para un porcentaje total del 58.32% y una pensión de invalidez equivalente a la cantidad de $1.688.625.85 en favor de la demandante y no como lo decidió el Instituto demandado al reconocer la pensión de invalidez en su momento basado en el salario mínimo legal del año 2001” (resalta y subraya la Sala).

Como primera medida es de destacar, que en sede de casación quedaron incólumes los siguientes hechos: (I) Que la Junta Regional de Calificación de Invalidez - seccional Magdalena, le determinó a la accionante un porcentaje de pérdida de capacidad laboral del 50.83%, siendo la fecha de estructuración de la invalidez el 10 de septiembre de 2001; y (II) Que el ISS con fundamento en el inciso 5° del artículo 18 del Decreto 1513 de 1998, le concedió a la promotora del proceso una pensión de invalidez a partir de la citada calenda, en cuantía equivalente al salario mínimo legal de la época, por la suma mensual de $286.000,oo, “mientras se expide el bono pensional por parte del ente emisor, para con posterioridad proceder a la reliquidación de la prestación”, según resolución No. 003018 del 9 de octubre de 2002, obrante a folios 3 a 5 del Cdo. del Juzgado, que se repite a folio 24 a 26 del Cdo. del Tribunal.

En segundo término, cabe anotar, que con las pruebas obtenidas en el trámite del recurso extraordinario y que se ordenaron para una mejor decisión o tutela jurídica, quedaron esclarecidos los tiempos servidos por la actora en el sector público, y al descubierto que ésta mientras mantuvo la calidad de servidora pública no cotizó todo el tiempo a CAJANAL como inicialmente se planteó, sino que cuando estuvo vinculada a nivel territorial y antes de trasladarse al Instituto de Seguros Sociales, también aportó a otras Cajas de Previsión del orden municipal o departamental, lo que es dable condensar en el siguiente cuadro:

Período |

Entidad Estatal |

Entidad de Previsión o de Seguridad Social |

Folio |

Del 09-09-1975 al 09 -01 – 1977 (481 días) |

Rama Judicial Seccional Magdalena |

CAJANAL |

Folios 13 y 38 Cdo. Juzgado. Folios 16 y 22 Cdo. Tribunal. Folios 99, 130, 222 y 232 del Cdo. de la Corte. |

Del 24 -06 – 1982 al 30 -09 – 1983 (457 días) |

Rama Judicial Seccional Magdalena |

CAJANAL |

Folios 13 y 38 Cdo. Juzgado. Folios 16 y 22 Cdo. Tribunal. Folios 99, 130, 222 y 232 del Cdo. de la Corte. |

Del 03 – 12 – 1986 al 27 -12 – 1991 (1825 días) |

Gobernación del Magdalena |

Caja de Previsión Departamental |

Folios 12 Cdo. Juzgado. Folios 99, 130, 222 y 232 del Cdo. de la Corte. |

Del 23 – 01 – 1992 al 30 -01 – 1995 (1088 días) |

Alcaldía de Santa Marta |

Caja de Previsión Social Municipal y/o Fondo Distrital de Pensiones |

Folios 39 Cdo. Juzgado. Folios 82 a 85, 99, 130, 136, 212 – 213, 222 y 232 Cdo. Corte. |

Del 02 -05 – 1995 al 31 – 12 – 1995 (239 días) |

Gobernación del Magdalena |

Caja de Previsión Departamental |

Folios 12 Cdo. Juzgado. Folios 41 del Tribunal. Folios 99, 130, 222 y 232 del Cdo. de la Corte. |

Total tiempo cotizado en Cajas de Previsión: 4.090 días |

|||

Del 01- 01- 1996 al 08 – 11- 2001 |

Gobernación del Magdalena |

Instituto de Seguros Sociales |

Folios 12 Cdo. Juzgado. Folios 28 a 31 y 41 del Cdo. Tribunal. Folios 99, 130, 222 y 232 del Cdo. de la Corte |

Así las cosas, según quedó definido en sede de casación, al estar las administradoras del régimen de prima media como lo es Cajanal, expresamente exceptuadas de la regla del inciso primero del artículo 18 del Decreto 1513 de 1998, no era indispensable para efectos de tomar los lapsos servidos en el orden nacional, contar con la expedición, emisión y redención del bono pensional tipo B, que conforma el capital necesario destinado a financiar el pago de la pensión de invalidez a favor de la demandante, pues bastaba con el mero cálculo del mismo.

Igualmente, se ha de tener en cuenta lo estipulado en el literal f) del artículo 13 de la Ley 100 de 1993 que reza: “Para el reconocimiento de las pensiones y prestaciones contempladas en los dos regímenes, se tendrán en cuenta la suma de las semanas cotizadas con anterioridad a la vigencia de la presente ley, al Instituto de Seguros Sociales o a cualquier caja, fondo o entidad del sector público o privado, o el tiempo de servicios como servidores públicos, cualquiera que sea el número de semanas cotizadas o el tiempo de servicios”.

Bajo estas circunstancias, procede la Sala a estimar lo aportado por la demandante al Instituto de Seguros Sociales como servidora pública de la Gobernación del Magdalena, junto con la cuota parte del bono pensional que corresponde a CAJANAL, lo que trae consigo la inclusión del tiempo servido por ésta a la rama judicial y que se debió considerar al momento del reconocimiento de la prestación pensional; siendo pertinente aclarar, que los otros tiempos territoriales cotizados a las Cajas de Previsión del nivel municipal o departamental, se incorporarán una vez se expida el bono y se suscriban las cuotas partes atinentes a esas entidades concurrentes, en los términos del citado Decreto 1513 de 1998.

Al poseer la accionante, con antelación al traslado al régimen de prima media con prestación definida administrado por el Instituto de Seguros Sociales, como puede verse, 2 años, 7 meses y 8 días laborados en el sector público y cotizados a CAJANAL, que se equiparan a 938 días, o lo que es lo mismo 134 semanas, que se reconocen como se dijo con el bono tipo B regulado por el artículo 118 y s.s de la Ley 100 de 1993, los Decretos 1296 de 1994, 1314 de 1994, 1748 de 1995 y 1513 de 1998, y demás normas concordantes, y sumarle lo cotizado al ISS hasta la fecha de estructuración de la invalidez que se produjo el 10 de septiembre de 2001, que corresponde una vez efectuada la imputación de pagos prevista en el artículo 29 del Decreto 1818 de 1996 modificado por el artículo 53 del Decreto 1406 de 1999 a 279 semanas (ver folios 28 a 31 del cuaderno del Tribunal y folios 222 y 232 del cuaderno de la Corte), arroja un total de 413 semanas.

Como la actora presenta una disminución en su capacidad laboral inferior al 66%, para fijar el monto inicial de la pensión de invalidez se entra a aplicar el literal a) del artículo 40 de la Ley 100 de 1993, que consagra como porcentaje “El 45% del ingreso base de liquidación”, sin perjuicio de que luego al incluirse el tiempo territorial cotizado a las Cajas de Previsión municipal y departamental, aumente el número de semanas y por ende el porcentaje de la pensión en “1.5%” del IBL “por cada cincuenta (50) semanas de cotización que el afiliado tuviese acreditadas con posterioridad a las primeras quinientas (500) semanas de cotización”.

Adicionalmente, importa precisar que el ingreso base de liquidación de la pensión no corresponde al último salario que haya devengado el afiliado para la data de la estructuración de la invalidez, como equivocadamente lo estableció el fallador de primer grado en la cantidad de “$2.895.449,oo”, sino al promedio de los salarios o rentas sobre los cuales ha cotizado el afiliado durante los diez (10) años anteriores al reconocimiento de la pensión, o todo el tiempo si este fuera inferior, actualizados anualmente con base en la variación del índice de precios al consumidor, según la certificación expedida por el DANE. Esto de conformidad con lo señalado en el artículo 21 de la Ley 100 de 1993, y es sobre este IBL que se aplica el porcentaje obtenido que para el asunto a juzgar es del 45%, cuyo resultado se traduce en el valor de la mesada pensional.

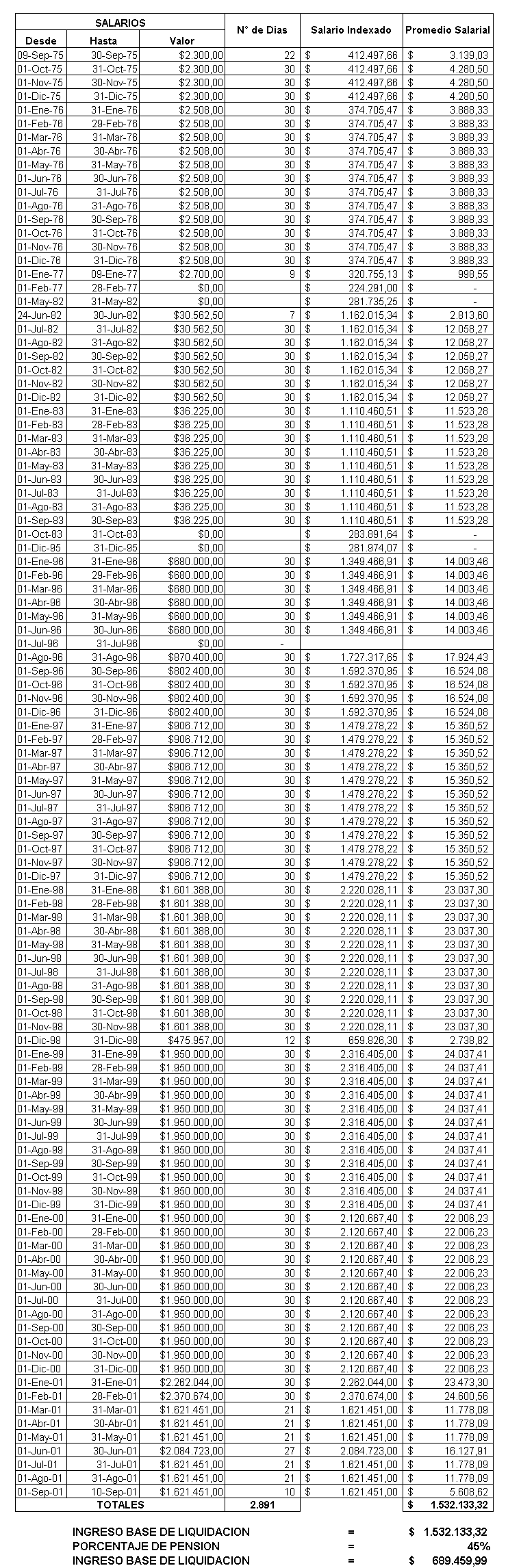

Hechas las operaciones del caso, el IBL de la pensión de invalidez de la accionante con un tiempo de 413 semanas cotizadas que equivalen a 2891 días, corresponde a la suma de $1.532.133,32, que al aplicarle el 45% arroja el monto de la prestación por valor de $689.459,99, que resulta ser muy superior a la cuantía de la pensión equivalente al salario mínimo legal del año 2001 ($286.000,oo) que tomó el ISS en la resolución No. 003018 del 9 de octubre de 2002, lo cual es dable mostrar en el siguiente cuadro:

En este orden de ideas, resulta errado el monto inicial de la pensión que fijó el a quo ($1.688.625,85), siendo el correcto, tomando los tiempos cotizados a CAJANAL y al ISS, el antes reseñado ($689.459,99) y sobre el cual procede el pago de las diferencias pensionales reclamadas, en donde conviene hacer nuevamente énfasis que el mismo no se ve afectado de ninguna manera, por el trámite previsto en los Decretos 1513 de 1998 y 3798 de 2003 que adelante el Instituto de Seguros Sociales para la liquidación y cobro a las entidades concurrentes del bono pensional tipo B.

Más sin embargo, encuentra la Sala que el accionado Instituto de Seguros Sociales cumplió con la cancelación de esas diferencias pensionales, en la medida que al desatar el recurso de reposición contra el acto administrativo de reconocimiento, expidió la resolución No. 4962 del 16 de agosto de 2005, por medio de la cual modificó la anterior resolución No. 003018 del 9 de octubre de 2002, en el sentido de conceder con bono la pensión de invalidez de origen no profesional a la actora, aún cuando no había agotado el trámite para el cobro de las cuotas partes correspondientes, y tuvo en cuenta no solo lo cotizado a CAJANAL y al ISS (2.891 días), sino también los tiempos servidos por la afiliada como servidora pública del nivel territorial y cotizados en las Cajas de Previsión Social Municipal y Departamental (3.152 días), para un total de 6.043 días que se traduce en 863,28 semanas, que aplicando el literal a) del artículo 40 de la Ley 100 de 1993, dicha entidad de seguridad social pagadora de la prestación, arribó a un porcentaje legal de la pensión equivalente a “55.5%” al sumar 1.5% por cada 50 semanas de cotización con posterioridad a las primeras 500, estableciendo un IBL que ascendió a “$1.519.307,00” al tomar el promedio de los salarios o valores sobre los cuales se cotizó durante un lapso de diez (10) años, para así fijar una cuantía definitiva de la primera mesada pensional en la suma de “$843.215,oo” para el año 2001, y de esta manera reajustó por completo el derecho pensional en cuestión (folios 221 a 236 del cuaderno de la Corte).

Es más, en tal documental que se obtuvo en el trámite del recurso extraordinario, aparece evidenciado que a la pensionada demandante se le canceló con la mesada reajustada, un retroactivo con corte al 31 de agosto de 2005 que ascendió al valor de treinta y un millones cuatrocientos veinticinco mil ciento y un pesos m/cte “$31.425.101,oo”, que fue incluido junto con la mesada respectiva en la nómina del mes de septiembre de 2005, determinación que fue notificada personalmente a la accionante (folio 226 y 230 ibídem).

De suerte que, el ISS no le adeuda ninguna suma a la promotora del proceso por reliquidación, reajuste o diferencias pensionales, lo que conduce a declarar de oficio la excepción de pago frente a este puntual aspecto.

b.- De la indexación de las diferencias pensionales.

Conforme al libelo demandatorio inicial (folio 19 del cuaderno del Juzgado), la indexación implorada es sobre los dineros o valores adeudados por diferencias pensionales, entre la fecha en que se causó el derecho, para el caso el 10 de septiembre de 2001, hasta el momento en que se haga efectivo el pago; lo que difiere sustancialmente de la actualización anual con base en el IPC de los salarios o rentas que integran el promedio de que trata el artículo 21 de la Ley 100 de 1993 para conformar el IBL, así como del reajuste anual que por ley están sometidas las pensiones.

En lo concerniente a la procedencia de la indexación por sumas debidas y no canceladas oportunamente, entre ellas las derivadas de diferencias de mesadas pensionales impagadas, en sentencia del 23 de junio de 2004 radicado 22973, esta Sala de Corte puntualizó:

“(....) El Tribunal en cuanto a este punto manifestó

<La jurisprudencia colombiana abandonó hace ya varios años el nominalismo y adoptó criterios tendientes a que los trabajadores no reciban tardíamente el valor de sus créditos con dinero envilecido. Subsiguientes desarrollos jurisprudenciales han conducido a establecer la incompatibilidad de la indexación con los intereses comerciales debido a que éstos tienen un elemento inflacionario en su composición; por ello se modificará la decisión del a quo en el sentido de disponer la corrección monetaria de cada mesada, conforme al índice de precios al consumidor certificado por el Dane, desde cuando se hizo exigible hasta cuando se verifique el pago y sobre ese valor ya indexado deberán pagarse intereses remuneratorios al 6% anual>.

De lo anterior se desprende, de manera nítida, que el juez de segunda instancia lo que tuvo en cuenta para imponer la indexación fue la mora en el pago de las mesadas, lo que coincide con lo sostenido por esta Corporación en lo que concierne a la procedencia de la indexación de sumas debidas y no canceladas oportunamente.

En efecto se ha dicho:

<Evidentemente uno de los objetivos perseguidos por la indexación es el que las acreencias laborales susceptibles de tan equitativa figura se solucionen actualizadas, para que no se presente ninguna mengua en su poder adquisitivo. Por ello se ha aceptado jurisprudencialmente que en tales casos la corrección monetaria es procedente, según algunos, como factor de daño emergente por el perjuicio que sufre el titular del derecho por el no cumplimiento oportuno del deudor de la obligación a su cargo, y según otros como actualización dineraria>. (Rad. 16476 – 21 de noviembre de 2.001).

Por lo tanto, es claro que las sentencias que cita el recurrente no tienen aplicación al presente caso, pues ellas se refieren es a la posibilidad de ajustar el ingreso base para liquidar pensiones, y aquí se trata es de la mora en el pago de mesadas pensionales..”.

En consecuencia, fuerza concluir que de acuerdo con las pretensiones incoadas, resulta procedente la indexación con base en el índice de precios al consumidor certificado por el DANE, pero únicamente frente a las diferencias por mesadas que no se cancelaron oportunamente.

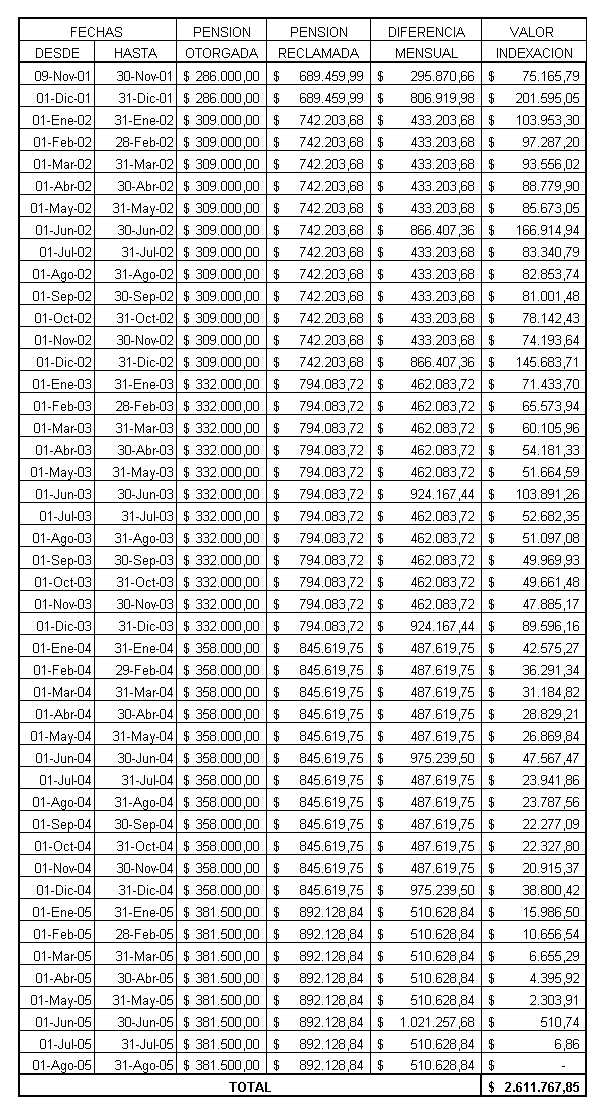

Para tal efecto, deberá tomarse como punto de partida el valor de la mesada pensional que provisionalmente debió otorgar el Instituto de Seguros Sociales, esto es, con lo cotizado en CAJANAL y lo aportado al ISS hasta la fecha en que se causó el derecho, para el caso el 10 de septiembre de 2001, que como atrás se determinó arrojó el valor mensual de $689.459,99 y así sucesivamente hasta llegar con los reajustes de ley a una mesada equivalente a $892.128,84 para el año 2005; cuyas diferencias pensionales respecto del monto reconocido con la resolución No. 003018 del 9 de octubre de 2002 ($286.000,oo), se insiste fueron cubiertas en su totalidad por el Instituto demandado al incluir los demás tiempos servidos a entidades territoriales, fijar la mesada definitiva en cuantía de $843.215,oo mediante la resolución No. 4962 del 16 de agosto de 2005, y cancelar a la pensionada demandante un retroactivo por la suma de $31.425.101,oo.

Por consiguiente, efectuados los cálculos matemáticos pertinentes, se tiene que la entidad demandada por el lapso comprendido del 9 de noviembre de 2001 -fecha en que se comenzó a disfrutar la pensión por retiro del servicio activo- al 31 de agosto de 2005 -cuando se dio la inclusión en nómina del valor íntegro de la pensión-, debe cancelar a la demandante por indexación de las sumas insolutas el guarismo de $2.611.767,85, según se desprende del siguiente cuadro:

Por todo lo acotado, se modificarán los numerales primero, segundo y tercero de la parte resolutiva del fallo del a quo, para efectos de fijar el monto inicial de la pensión de invalidez a favor de la actora, con lo cotizado a CAJANAL y al ISS, en la suma mensual de $689.459,99 M/cte. a partir del 10 de septiembre de 2001, sin perjuicio de lo tomado en cuenta por el ISS al acoger la liquidación de los bonos territoriales concediendo una mesada pensional a esa fecha de $843.215,oo M/cte., según resolución No. 4962 del 16 de agosto de 2005, y de los incrementos legales que se causen de ahí en adelante, y de otro lado contraer la condena impuesta sólo a la cantidad de $2.611.767,85 por concepto de indexación de las diferencias pensionales que fueron canceladas hasta el día 31 de agosto de 2005. Así mismo, se revocará el numeral cuarto de esa sentencia.

De las costas de las instancias, no se causan en la alzada y las de primera quedarán en la forma que lo dispuso el Juez de primer grado.

Por lo expuesto, la Corte Suprema de Justicia, Sala de Casación Laboral, en sede de instancia, administrando justicia, en nombre de la República de Colombia, y por autoridad de la Ley,

F A L L A :

PRIMERO.- MODIFICAR los numerales primero, segundo y tercero de la parte resolutiva de la sentencia de primer grado, en relación con el monto inicial de la pensión de invalidez a favor de la actora, el cual se fija en la suma mensual de SEISCIENTOS OCHENTA Y NUEVE MIL CUATROCIENTOS CINCUENTA Y NUEVE PESOS CON NOVENTA Y NUEVE CENTAVOS, MONEDA CORRIENTE ($689.459,99 M/cte.) a partir del 10 de septiembre de 2001, sin perjuicio de lo tomado en cuenta por el ISS al acoger la liquidación de los bonos territoriales concediendo una mesada pensional a esa fecha de OCHOCIENTOS CUARENTA Y TRES MIL DOSCIENTOS QUINCE PESOS, MONEDA CORRIENTE ($843.215,oo M/cte.), según resolución No. 4962 del 16 de agosto de 2005, y de los incrementos legales que se causen de ahí en adelante; así mismo, contraer la condena impuesta a la entidad demandada por indexación, únicamente a la cantidad de DOS MILLONES, SEISCIENTOS ONCE MIL SETECIENTOS SESENTA Y SIETE PESOS, CON OCHENTA Y CINCO CENTAVOS ($2.611.767,85 M/cte.), relativa a las diferencias pensionales que fueron canceladas hasta el día 31 de agosto de 2005. Así mismo, REVOCA el numeral cuarto del mencionado fallo.

SEGUNDO.- DECLARAR probada oficiosamente la excepción de PAGO en relación con el reajuste o diferencias pensionales.

TERCERO Las costas de la primera instancia, quedarán a cargo del Instituto demandado y no se causan en la alzada.

Devuélvase el expediente al Tribunal de origen.

CÓPIESE, NOTIFÍQUESE Y PUBLÍQUESE.

LUIS JAVIER OSORIO LOPEZ

ELSY DEL PILAR CUELLO CALDERON GUSTAVO JOSE GNECCO MENDOZA

EDUARDO LOPEZ VILLEGAS FRANCISCO JAVIER RICAURTE GOMEZ

CAMILO TARQUINO GALLEGO ISAURA VARGAS DIAZ

MARIA ISMENIA GARCIA MENDOZA

Secretaria